دوره 23، شماره 91 - ( 11-1402 )

جلد 23 شماره 91 صفحات 218-181 |

برگشت به فهرست نسخه ها

![]()

![]()

![]()

Download citation:

BibTeX | RIS | EndNote | Medlars | ProCite | Reference Manager | RefWorks

Send citation to:

BibTeX | RIS | EndNote | Medlars | ProCite | Reference Manager | RefWorks

Send citation to:

Abbasi A, Nasiri Aghdam A. (2024). Evaluating the Impacts of Retirement Age Reform on Financial Status of the Iranian Social Security Organization Using a Dynamic Microsimulation Model. refahj. 23(91), : 5 doi:10.32598/refahj.23.91.3940.2

URL: http://refahj.uswr.ac.ir/article-1-4190-fa.html

URL: http://refahj.uswr.ac.ir/article-1-4190-fa.html

عباسی دره بیدی ابوالفضل، نصیری اقدم علی.(1402). آثار اصلاح سن بازنشستگی بر تراز مالی صندوق بازنشستگی تأمین اجتماعی با استفاده از روش شبیهسازی خرد پویا رفاه اجتماعی 23 (91) :218-181 10.32598/refahj.23.91.3940.2

متن کامل [PDF 1010 kb]

(2665 دریافت)

| چکیده (HTML) (3568 مشاهده)

متن کامل: (2020 مشاهده)

مقدمه

بیش از دوسوم جمعیت کشور تحت پوشش صندوقهای بازنشستگی هستند و هرگونه اختلال در جریان مالی صندوقهای مذکور، بلافاصله معیشت افراد را تحتتأثیر قرار میدهد. بااینحال شواهد موجود از ناترازی در منابع و مصارف سازمان تأمین اجتماعی بهعنوان بزرگترین صندوق بازنشستگی در کشور حکایت دارد؛ بهطوریکه در سال 1400، درآمدهای نقدی این سازمان حدود 217 هزار میلیارد ریال کمتر از هزینههای آن بوده است (سازمان تأمین اجتماعی، 2022) و بهعبارتدیگر حدود 10 درصد از هزینههای این سازمان فاقد پشتوانه درآمد نقدی بوده است.

ازنظر جمعیتی نیز وضعیت این سازمان مطلوب نیست و نسبت پشتیبانی (نسبت تعداد بیمهپردازان به مستمریبگیران) در این سازمان از حدود 6.7 در سال 1390 به حدود 4.2 در سال 1400 کاهش یافته است؛ درحالیکه با در نظر گرفتن نرخ حق بیمه 18 درصدی برای بخش بازنشستگی (و صرفنظر از درآمد حاصل از سرمایهگذاریها) لازم است این رقم در سطحی بالاتر از 5.5 واحد باقی بماند تا صندوق مذکور در تعادل مالی باشد.

با عنایت به پیشبینیهای پژوهشهای دیگری ازجمله اخوان بهبهانی (2017)، محققزاده و همکاران (2020) و گلاب و بزازان (2020) مبنی بر تشدید ناترازی مالی در صندوق تأمین اجتماعی در سالهای آتی، این سؤال پیش میآید که چه اقداماتی میتوان برای حل این چالش اتخاذ کرد.

مطالعات متعددی نشان دادهاند که ساختار و پارامترهای نظام بازنشستگی میتواند انگیزه افراد برای کارکردن را تحتتأثیر قرار دهد (برای مثال مراجعه کنید به ششینکی، 1978؛ راسموسن، 2005؛ گروبر و وایز، 2002؛ وگاس و همکاران، 2009؛ فیشر و کیوشنیگ، 2010؛ لاژوسکا، 2012؛ ایوالز و ترویزان، 2014 و کانتارکی و ونسوئست، 2017). بدین ترتیب استدلال میشود که کشورهای درگیر با کسری مالی در صندوقهای بازنشستگی میتوانند با بازآرایی ساختار (اصلاحات ساختاری) یا پارامترهای صندوقهای بازنشستگی (اصلاحات پارامتریک) برای بهبود وضعیت مالی (کاهش مصارف و یا افزایش منابع) آنها حرکت کنند.

اصلاحات ساختاری بدان معنا است که کشورها برای حل بحران صندوقهای بازنشستگی از ساختارهای غیراندوختهای با مزایای معین (PAYG-DB) به سمت ساختارهای اندوختهای با مشارکت معین (FF-DC) یا مشارکت معین فرضی (NDC) حرکت کنند. در مقابل در اصلاحات پارامتریک، ساختار فعلی صندوق موردنظر حفظ میشود و پارامترهای مربوط به دریافت حق بیمه یا پرداخت مزایا برای افزایش منابع یا کاهش مصارف اصلاح میشوند. در صندوقهای غیراندوخته یا اندوخته جزئی (که صندوق بازنشستگی تأمین اجتماعی نیز از همین نوع است)، پنج کانال برای اصلاحات پارامتریک و بازگرداندن توازن مالی وجود دارد که عبارتند از فرمول محاسبه مزایا، شاخصبندی مزایا، شرایط استحقاق بازنشستگی، سن رسمی بازنشستگی و نرخ حق بیمه (گالاسو ، 2006).

در میان این موارد، سن رسمی بازنشستگی، یکی از مهمترین پارامترها در اصلاحات بازنشستگی است که در بسیاری از کشورها موردتوجه قرار گرفته است. گالاسو (2006) با بررسی پارامترهای مختلف بازنشستگی نشان میدهد که سن بازنشستگی تنها پارامتری است که ازنظر سیاسی پایدار خواهد بود و کشورها باید در اصلاحات بازنشستگی خود تمرکز ویژهای بر آن داشته باشند و لذا در این مطالعه بر آن تمرکز میشود.

اصلیترین مدلهای مورداستفاده در مطالعات بازنشستگی را میتوان به سه دسته تقسیم کرد؛ مدلهای آکچوئری، الگوی تعادل عمومی با نسلهای همپوشان و روش شبیهسازی خرد .

در مدلهای مبتنی بر آکچوئری، از روابط آماری و احتمالات متوسط به منظور شبیهسازی جامعه موردنظر استفاده میشود. در مدلهای تعادل عمومی بر اساس معادلات رفتاری از یک یا چند نماینده به منظور شبیهسازی آثار موردنظر استفاده میشود. بااینحال همانطور که فردریکسن و استالن (2005) تصریح میکنند، مدلهای تعادل عمومی ممکن است بسیاری از اطلاعات جزئیِ مهم در تحلیل آثار را از دست دهند. همچنین، قواعد مالیات و تأمین اجتماعی در بسیاری از کشورها غالباً دارای جزئیات زیاد و پیچیده هستند. بخشهای مختلف جمعیت ممکن است با بخشهای متفاوتی از این قواعد مواجه باشند و بنابراین، روابط موجود در نظامهای بازنشستگی عمدتاً غیرخطی هستند.

از طرف دیگر اورکات (1957) نشان میدهد که اگر بین واحدهای تصمیمگیر در یک سیستم، روابط غیرخطی وجود داشته باشد، آنگاه تجمیع این روابط و تحصیل روابط کلان میتواند همراه با خطا و ناسازگاری باشد. وی برای حل این مشکل روش جدیدی معرفی میکند که به روش شبیهسازی خرد معروف است. در مطالعه حاضر سعی میشود با استفاده از روش شبیهسازی خرد، اثر افزایش سن بازنشستگی بر تراز مالی صندوق بازنشستگی تأمین اجتماعی بررسی شود.

بدین منظور پس از مقدمهای که بیان شد، ادبیات پژوهش بیان و توضیح داده میشود که سن بازنشستگی چگونه منابع و مصارف یک صندوق بازنشستگی را تحتتأثیر قرار میدهد. همچنین بهصورت مختصر مطالعات انجامشده در مورد نظام بازنشستگی در ایران مرور میشود. سپس روش تحقیق؛ یعنی مدل شبیهسازی خرد و اجزای آن توضیح داده میشود و در ادامه آن دادههای مورداستفاده در این مدل توصیف میشود. سپس نتایج حاصل از شبیهسازی در سناریو پایه و سناریو افزایش سن بازنشستگی ارائه میشود و تراز مالی صندوق بازنشستگی تأمین اجتماعی و سایر متغیرهای موردبررسی تحتتأثیر این دو سناریو بررسی میشود. درنهایت به جمعبندی مطالب پرداخته میشود و ضمن مقایسه نتایج پژوهش با برخی مطالعات انجامشده، دلایل حصول چنین نتایجی توصیف شده است.

پیشینه پژوهش

از نظر یک صندوق بازنشستگی، جریانهای نقدی به دو دسته منابع و مصارف تقسیم میشود. منابع صندوق عمدتاً از حق بیمههای پرداختی توسط بیمهپردازان عضو صندوق تشکیل میشود و این حق بیمه برای هر فرد شاغل برابر با حاصلضرب نرخ حق بیمه در دستمزد مبنای کسر حق بیمه است. کل حق بیمه نیز از جمع حق بیمه دریافتی از تکتک افراد حاصل میشود. از طرف دیگر، مصارف اصلی عبارت است از مزایای پرداختی به مستمریبگیران که بهطورکلی سه جزء دارد: بازنشستگان، ازکارافتادگان و بازماندگان (خانواده بیمهشده متوفی). از میان مستمریبگیران، بازنشستگان اهمیت بیشتری دارند و امکان سیاستگذاری در مورد آنها بیشتر است، زیرا از یک سو بیشترین سهم را در هزینهها دارند و از سوی دیگر، برخلاف ازکارافتادگی و فوت، بازنشستگی عمدتاً یک تصمیم است تا یک تصادف.

در صندوقهای بازنشستگی، یک حداقل سن تعریف میشود که افراد برای بازنشستهشدن باید به این سن مشخص برسند که به آن سن رسمی یا قانونی بازنشستگی میگویند. بااینحال، افراد بهمحض احراز شرایط بازنشستگی، اقدام به بازنشستگی نمیکنند؛ بلکه بستگی به این دارد که بین بازنشستگی و ادامه کار، کدام تصمیم مطلوبیت بالاتری برای فرد حاصل کند.

در صورت ادامه کار، درآمدی بهاندازه خالص دستمزد به دست خواهد آمد و در صورت تصمیم به بازنشستگی بر اساس قواعد صندوق، مستمری معینی به وی پرداخت میشود که عموماً تابعی از دستمزدهای فرد طی یک دوره مرجع و میزان سابقه وی است.

افزایش سن رسمی بازنشستگی علاوه بر آنکه گزینههای پیش روی فرد را کاهش و زمان لازم برای احراز شرایط بازنشستگی را افزایش میدهد، آثار دیگری نیز به دنبال دارد که در ادامه توصیف میشود. افزایش سن بازنشستگی باعث میشود مدت اشتغال و درنتیجه سابقه پرداخت حق بیمه افزایش یابد و بدین ترتیب فرد مستمری بالاتری دریافت میکند. از طرف دیگر معمولاً با افزایش سن و سابقه، دستمزد حقیقی افراد نیز افزایش مییابد. بدین ترتیب در فرمول محاسبه بازنشستگی، دستمزدهای بالاتر قرار میگیرند و درنتیجه مستمری فرد افزایش مییابد.

بهعلاوه، مستمری فرد در سالهای بعد نیز بر اساس شاخصبندی مستمری سال قبل نسبت به یک معیار مشخص (تورم یا رشد دستمزدها) به دست میآید و درنتیجه افزایش اولین مستمری، مستمری فرد در سالهای بعد را نیز افزایش میدهد. نهایتاً اینکه بعد از فوت فرد بازنشسته، بازماندگان وی نیز مستمری بالاتری دریافت میکنند؛ زیرا مستمری بازماندگی بر اساس مستمری بازنشستگی فرد محاسبه میشود.

در مقابل، افزایش مدت اشتغال به معنای کاهش دوره بهرهمندی از مزایای بازنشستگی نیز است و به دلیل مطلوبیت فراغت و عدم مطلوبیت کار، فرد تمایل دارد مدتزمان بیشتری در استراحت سپری کند؛ بنابراین افزایش سن بازنشستگی از یک سو منجر به افزایش مستمری و از یک سو منجر به کاهش دوره بهرهمندی فرد میشود.

از دیدگاه صندوق بازنشستگی، افزایش سن بازنشستگی در گام اول منجر به آن میشود که افراد مجبور باشند مدتزمان بیشتری کار کنند و درنتیجه به دلیل پرداخت حق بیمه بیشتر، منابع صندوق افزایش مییابد.

از طرف دیگر به دلیل افزایش سابقه حق بیمه، مستمری افراد افزایش مییابد و درنتیجه مقدار مستمریهای بازنشستگی و بازماندگی افزایش مییابد؛ اما درعینحال، به دلیل کاهش دوره بهرهمندی، احتمالاً مجموع مستمری بازنشستگی پرداختی به فرد کاهش؛ اما مستمری بازماندگی افزایش مییابد. تمامی این تغییرات، تراز مالی صندوق بازنشستگی را تحتتأثیر قرار میدهد که سازوکار سادهشده آن بهصورت مدل مفهومی زیر نمایش داده شده است:

(منبع: مستخرج از مبانی نظری پژوهش)

بنا بر آنچه بیان شد افزایش سن بازنشستگی، منابع و مصارف صندوق را به صورت همزمان تحتتأثیر قرار میدهد که آن نیز به معنای تحتتأثیر قرار گرفتن تراز مالی صندوق (میزان کسری یا مازاد صندوق) است. بدین ترتیب برای بررسی اثر این اصلاح بر تراز مالی صندوق باید شاخص یا شاخصهایی برای قضاوت در دست داشت. یکی از مهمترین شاخصها برای این منظور، نرخ حق بیمه متعادلکننده سیستم است؛ یعنی نرخ حق بیمهای که منتج به برابری منابع و مصارف صندوق میشود؛ بنابراین، در ارزیابی اثرگذاری اصلاحاتی نظیر افزایش سن بازنشستگی بررسی میشود که اقدام موردنظر تا چه حد میتواند مانع از افزایش نرخ حق بیمه متعادلکننده شود. نسبت منابع به مصارف یکی دیگر از معیارها برای قضاوت در این موضوع است و بر اساس آن میتوان بررسی کرد که اصلاحات موردنظر تا چه حد میتواند منجر به افزایش منابع در مقایسه با مصارف صندوق شود. البته باید توجه داشت که این دو شاخص ازنظر مفهومی بسیار به یکدیگر نزدیک هستند و یک مفهوم را به دو شکل متفاوت نشان میدهند.

در کنار تراز مالی صندوق، وضعیت رفاهی بازنشستگان نیز در پژوهشهای مرتبط با اصلاحات موردبررسی قرار میگیرد؛ زیرا این موضوع از جنبه اجتماعی و سیاسی اهمیت قابلتوجهی دارد. به منظور بررسی وضعیت رفاهی بازنشستگان از متغیرهای گوناگونی میتوان استفاده کرد که در این پژوهش میانگین «نرخ جایگزینی» و «ضریب جینی» بازنشستگان استفاده شده است.

همانطور که بیان شد نرخ جایگزینی برابر با نسبت اولین مستمری به آخرین دستمزد است و افزایش آن نشاندهنده بهبود رفاهی در میان بازنشستگان است. ضریب جینی نیز به منظور بررسی نابرابری بین بازنشستگان استفاده میشود و عددی بین صفر و یک است که هر چه به صفر نزدیکتر باشد، نابرابری کمتر را نشان میدهد.

پژوهشهای مرتبط با اصلاحات بازنشستگی در ایران را میتوان از اوایل دهه 70 رصد کرد. برای مثال پورپاک (1991)، شکری (1994) و مشایخی (1995) با بررسی صندوقهای بازنشستگی، وضعیت نامطلوب سرمایهگذاریها را بهعنوان یکی از مشکلات نظام بازنشستگی معرفی میکنند و بر لزوم اصلاح رویههای سرمایهگذاری تأکید میکنند.

روغنیزاده (2005) با در نظر گرفتن مقادیر میانگین از بیمهشدگان (عمدتاً بر اساس صندوق بازنشستگی کشوری) و مفروضات اقتصادی نشان میدهد که صندوقهای بازنشستگی در ایران اساساً به صورت ناتراز طراحی شدهاند و تنها در صورت اجرای بستهای از اصلاحات پارامتریک (شامل افزایش شش ساله سابقه، افزایش شش ساله سن بازنشستگی، محدودیت بازنشستگی پیش از موعد و غیره) و بالابردن بازده حاصل از سرمایهگذاری، سیستم به حالت تراز خواهد رسید. درنتیجه وی لزوم انجام اصلاحات ساختاری برای اجرای سیستم مشارکت معین صوری (NDC) و مشارکت معین اندوخته (FF-DC) را پیشنهاد میکند.

زمانی (2010) با استفاده از روش آکچوئری و با بهکارگیری نرمافزار پراست به پیشبینی منابع و مصارف سازمان تأمین اجتماعی برای دوره 1389 تا 1400 میپردازد. وی نشان میدهد که در صورت تداوم روند گذشته، نسبت مصارف به منابع از 102.8 درصد در سال 1389 به 122.3 درصد در سال 1400 خواهد رسید و در صورت پرداخت تعهدات جاری توسط دولت و کارفرمایان این نسبت از 80.2 به 95.5 درصد در دوره مذکور خواهد رسید.

اکبربیگی (2012) با بهکارگیری یک مدل نسلهای همپوشان شش دورهای نشان میدهد که با کاهش نرخ جایگزینی در صندوق تأمین اجتماعی ایران، عرضه نیروی کار و پسانداز فردی و درنتیجه سطح ذخیره سرمایه کل به میزان قابلتوجهی افزایش مییابد.

دشتبان و جباری (2014) با بهکارگیری یک مدل نسلهای همپوشان 55 دورهای برای نظام بازنشستگی ایران نشان میدهند که انتقال از نظام غیراندوخته به نظام اندوخته جزئی، آثار مثبتی بر داراییهای مالی فرد و متغیرهای کلان اقتصادی (ازجمله انباشت سرمایه، مصرف، تولید و درآمد ملی) خواهد داشت.

گلاب و بزازان (2020) به بررسی اثر اصلاح سن رسمی بازنشستگی و روش شاخصبندی مستمریها در سازمان تأمین اجتماعی برای دوره 2016 تا 2091 با استفاده از نرمافزار پراست میپردازند. نتایج شبیهسازی آنها نشان میدهد که در صورت ادامه شرایط فعلی، نرخ حق بیمه متعادلکننده سیستم از 18 درصد در سال 2016 به 60.7 درصد در سال 2090 خواهد رسید؛ اما در صورت انجام اصلاحات فوق، نرخ مذکور به 31.9 درصد کاهش مییابد.

محققزاده و همکاران (2020) با استفاده از روششناسی گروهی به برآورد توانایی مالی سازمان تأمین اجتماعی میپردازند. نتایج آنها نشان میدهد که در صورت تداوم روند فعلی، نرخ حق بیمه لازم برای برابری منابع و مصارف در سال 1464 برابر با 109.9 درصد خواهد بود؛ درحالیکه اعمال مجموعهای از اصلاحات پارامتریک (شامل کاهش نرخ تعلقپذیری مستمری از 3.3 درصد به 2 درصد؛ محاسبه دستمزد مرجع بر اساس متوسط کل دوران اشتغال؛ افزایش 3 ساله سن بازنشستگی عادی و اعمال ضرایب کاهنده مستمری (4 درصد سالانه) در بازنشستگیهای پیش از موعد) میتواند نرخ حق بیمه متعادلکننده در سال 1464 را به 58.7 درصد کاهش دهد.

مطالعه حاضر از چند جنبه مکمل ادبیات موجود در خصوص اصلاحات نظام بازنشستگی در ایران است. اول اینکه از روش شبیهسازی خرد برای ارزیابی اصلاحات پارامتریک استفاده میکند. این روش اجازه میدهد که جزئیات بیشتری نظیر ویژگیهای جمعیتی بیمهشدگان و مستمریبگیران، افراد حائز شرایط بازنشستگی، بازنشستگان جدید، نابرابری بین بازنشستگان و سایر ویژگیهای نظامهای بازنشستگی موردبررسی قرار گیرد. همچنین در این مطالعه منحصراً بر اصلاح سن بازنشستگی تمرکز شده است و آثار آن بر متغیرهای مختلف بررسی شده است. این در حالی است که در غالب پژوهشها پارامترهای مختلف بررسی شدهاند و به همین دلیل رصد آثار جداگانه آنها میسر نیست. همچنین در این مطالعه، جمعیت بازماندگان و شاغلان سخت و زیانآور موردبررسی قرار گرفتهاند که در اغلب مطالعات به دلیل عدم دسترسی به دادههای موردنیاز از آنها چشمپوشی شده است.

روش

روش پژوهش در مطالعه حاضر، روش شبیهسازی خرد است. ویژگی اصلی این روش، بهرهگیری از دادههای فردی و سطح خرد (شامل بنگاهها، خانوارها، افراد و غیره) است و به همین دلیل برای پاسخگویی به سؤالاتی بیشترین کاربرد را دارد که تفاوتهای بین فردی، اهمیت بسیار زیادی داشته باشد. در این روش ابتدا نمونهای از افراد یا واحدهای خرد که نماینده جامعه باشند، انتخاب میشود و با در نظر گرفتن وزنهای متناسب، قواعد سیاستی موردنظر روی نمونه مذکور اجرا و تغییرات حاصل از آن اندازهگیری میشود. نهایتاً با تجمیع این تغییرات با لحاظ وزنهای مربوطه، اثر سیاست موردنظر در سطح کل جامعه برآورد میشود (اسپادارو، 2007).

در پژوهش حاضر، نمونهای از جامعه تحت پوشش صندوق بازنشستگی تأمین اجتماعی انتخاب میشود و با مفروضگرفتن قوانین و مقررات فعلی در طول زمان به جلو حرکت داده میشود. سپس، سن بازنشستگی قانونی تغییر داده میشود و مجدداً همان مسیر پیموده میشود. بدین ترتیب اثر تغییر سن بازنشستگی بر متغیرهای موردنظر سنجیده میشود.

با وجود منطق سادهای که در سطور قبل توصیف شد، اجرای این مدل، نسبتاً پیچیده و دارای جزئیات فراوان است. در این مدل باید تمام ویژگیهای یک فرد که برای صندوق تأمین اجتماعی اهمیت دارند (همچون سن، دستمزد، سابقه، ازکارافتادگی، مرگ و غیره) بررسی و هرساله بهروزرسانی شود. به همین دلیل مدلهای شبیهسازی خرد عموماً مدلهایی گسترده هستند و به منظور انتظامبخشی مناسب، آنها را به بخشهایی تقسیم میکنند که با عنوان ماژول شناخته میشود.

در هر ماژول یک یا چند مورد از ویژگیهای موردنظر بهروزرسانی میشود و معمولاً خروجی یک ماژول، ورودی ماژول بعدی است. در مطالعه حاضر شش ماژول شامل ماژول سنافزایی، ماژول بازماندگان، ماژول ازکارافتادگان، ماژول بازار کار و ماژول بازنشستگی طراحی شده است که در ادامه به صورت مختصر توصیف میشود.

لازم به ذکر است که تمامی ماژولها و محاسباتی که در ادامه میآید از طریق کدنویسی در زبان برنامهنویسی R (نسخه 4.2.1) و محیط کمکی آن RStudio (نسخه 2022.07.01) پیادهسازی شده است.

1- ماژول سنافزایی

یکی از مهمترین بخشها در شبیهسازی خرد پویا، سنافزایی است؛ یعنی ماژولی که در آن وضعیت حیات افراد بهروزرسانی میشود. در مطالعه حاضر به منظور طراحی این ماژول، افراد نمونه به چهار دسته شامل بیمهپردازان، بازنشستگان، ازکارافتادگان و بازماندگان تقسیم میشوند که در ادامه نحوه سنافزایی هر یک از آنها به صورت جداگانه توصیف میشود.

بیمهپردازان: در ابتدای هر دوره برای بیمهپردازان یکی از چهار حالت فوت، ازکارافتادگی جزئی، ازکارافتادگی کلی و زنده غیر از کار افتاده تعیین میشود. در این راستا از جدول عمر منتشرشده توسط مؤسسه عالی پژوهش تأمین اجتماعی (اقبالزاده و حسنزاده، 2015) و نمونهگیری تصادفی استفاده میشود. افرادی که حالت آنها فوتشده تعیین میشود، از جدول بیمهپردازان، خارج و به ماژول «بازماندگان»، برای ارزیابی شرایط بازماندگی هدایت میشوند. افرادی که ازکارافتاده (کلی یا جزئی) میشوند نیز به نحو مشابه به ماژول «ازکارافتادگان» فرستاده میشوند و شرایط آنها به منظور بهرهمندی از مزایای مربوطه ارزیابی میشود. نهایتاً افرادی که فوت یا ازکارافتاده نمیشوند، ضمن حفظ در جدول بیمهپردازان، برای تعیین وضعیت اشتغال، به ماژول بازار کار هدایت میشوند. نهایتاً سن افرادی که زنده میمانند (افراد ازکارافتاده و زنده غیر از کار افتاده) به میزان یک سال فزایش مییابد.

بازنشستگان و ازکارافتادگان: هر فرد بازنشسته یا ازکارافتاده در هر دوره، یکی از دو حالت زنده یا فوتشده را به خود میگیرد. مستمری افرادی که زنده میمانند به میزان نرخ تورم افزایش مییابد و افرادی که فوت میکنند به ماژول بازماندگان منتقل میشوند. بااینحال، باید توجه داشت که مطابق با ماده 80 قانون تأمین اجتماعی، خانواده ازکارافتادگان جزئی، مشمول مزایای بازماندگی نمیشوند و لذا در صورت فوت یک فرد ازکارافتاده جزئی، بدون انتقال به ماژول بازماندگان از نمونه حذف میشود.

بازماندگان: افراد دریافتکننده مزایای بازماندگی در هر دوره، یکی از دو حالت زنده یا فوتشده را به خود میگیرند. در صورت فوت یکی از بازماندگان، سهم مستمری وی به صورت متناسب در میان سایر بازماندگان توزیع میشود و متناسب با نرخ تورم افزایش مییابد. درصورتیکه تمام اعضای یک پرونده بازماندگی فوت شوند، آن پرونده از جدول بازماندگان حذف میشود. در صورت زندهماندن تمام اعضای یک پرونده بازماندگی، صرفاً مستمری آنها متناسب با نرخ تورم افزایش مییابد. نهایتاً سن تمام افرادی که زنده میمانند، یک سال افزایش مییابد.

2- ماژول بازماندگان

افرادی که در ماژول سنافزایی، وضعیت آنها به «فوتشده» تغییر کرده است به ماژول بازماندگان هدایت میشوند تا شرایط پرونده و خانواده آنها برای بهرهمندی از مزایای بازماندگی بررسی شود. ملاک عمل در این ماژول، ماده 80 قانون تأمین اجتماعی است که بر اساس آن، خانواده بازنشسته، ازکارافتاده کلی و بیمهپرداز، تحت شرایطی میتوانند از مستمری بازماندگان بهرهمند شوند. پسازآن تعیین پروندههای مستحق دریافت مزایا، بازماندگان واجد شرایط در هر پرونده تعیین میشود.

یکی از موانع موجود در طراحی ماژول بازماندگان آن است که در دادههای دریافتی از سازمان تأمین اجتماعی، اطلاعاتی از خانواده بیمهپردازان و مستمریبگیران وجود ندارد و بنابراین بهناچار باید از دادههای خارج از نمونه برای برآورد آن استفاده کرد. در پژوهش حاضر برای این منظور از دادههای مرکز آمار در سرشماری سال 1395 استفاده شده و بر اساس جنسیت و گروه سنی برای هر یک از افراد فوتشده، یک خانواده فرضی تعیین شده است.

در گام بعد، مستمری هر پرونده بر اساس ماده 77 قانون تأمین اجتماعی مشخص و سهم هر بازمانده از این مستمری بر اساس ماده 83 تعیین شده است. درنهایت، اطلاعات پرونده موردنظر و بازماندگان آن در جدول بازماندگان ثبت میشود.

یکی دیگر از اقداماتی که در ماژول بازماندگان انجام میشود، بررسی برخورداری از شرایط بازماندگی برای پروندههای موجود است. بهعبارتدیگر، ممکن است برخی افرادی که در گذشته، شرایط برخورداری از مستمری بازماندگی را داشتهاند، اکنون این شرایط را از دست داده باشند که این کار مطابق با مواد 81 و 83 قانون تأمین اجتماعی با لحاظ مفروضاتی انجام شده است. در اینجا فرض شده است که پسران صرفاً تا سن 20 سالگی مشمول برخورداری از مزایای بازماندگی هستند. در مورد دختران نرخ ازدواج در سنین مختلف با استفاده از آمار مرکز آمار ایران در سال 1398 نرخ ازدواج محاسبه شده و از طریق نمونهگیری تصادفی، دخترانی که در طول سال متأهل میشوند، شناسایی شدهاند. نهایتاً پسران و دخترانی که فاقد شرایط لازم باشند از مستمریبگیران پرونده حذف شدهاند.

3- ماژول ازکارافتادگان

در این ماژول به بررسی شرایط افرادی پرداخته میشود که وضعیت آنها در ماژول سنافزایی، ازکارافتاده (کلی یا جزئی) تعیین شده است. برای این منظور در ابتدا مطابق با ماده 75 قانون تأمین اجتماعی بررسی شده است که آیا این افراد شرایط لازم برای برخورداری از مزایای ازکارافتادگی را دارند یا خیر. سپس، در صورت تأیید شرایط برخورداری، مستمری ازکارافتادگی محاسبه شده است. در این مرحله، مستمری استحقاقی مطابق با ماده 77 قانون تأمین اجتماعی محاسبه شده و حداقل مستمری برای ازکارافتادگان کلی و جزئی به ترتیب برابر حداقل دستمزد و یکسوم حداقل دستمزد هرسال تعیین شده است. نهایتاً این افراد از جدول بیمهپردازان به جدول ازکارافتادگان منتقل شدهاند. همچنین افرادی که شرایط برخورداری از مزایای ازکارافتادگی (مطابق ماده 75 قانون تأمین اجتماعی) را نداشتهاند بدون انتقال به جدول ازکارافتادگان از نمونه حذف شدهاند.

4- ماژول بازار کار

در ماژول بازار کار، اشتغال بیمهشدگانی تعیین شده است که وضعیت آنها در دوره جاری، زنده غیربازنشسته بوده است. برای این منظور سه مرحله به صورت زیر طی شده است:

1- تعیین وضع فعالیت: در این مرحله ابتدا وضعیت فعالیت فرد در قالب یکی از سه حالت شاغل کارگر، شاغل خویشفرما و غیرشاغل تعیین شده است. برای این منظور یک ماتریس طراحی شده است که احتمال گذار فرد به هر یک از حالتهای مذکور را (به تفکیک جنسیت، وضع فعالیت فرد در سال قبل و بر حسب گروههای سنی پنجساله) نمایش میدهد. این ماتریس بر اساس دادههای دریافتی از سازمان تأمین اجتماعی برای سالهای 1397 و 1398 برآورد شده است. برای مثال، طبق این ماتریس اگر فرد مذکری در گروه سنی 20- 24 ساله قرار داشته باشد و در سال قبل غیرشاغل بوده باشد، در سال جاری به احتمال 81.2 درصد نیز غیرشاغل خواهد بود، به احتمال 17.2 درصد به صورت شاغل کارگر و به احتمال 1.6 درصد شاغل خویشفرما خواهد بود.

2- تعیین دستمزد: در گام بعد، برای افرادی که وضع فعالیت آنها شاغل بوده است، دستمزد انتظاری تخمین زده شده است. برای تعیین دستمزد انتظاری، یک ماتریس سن-سابقه طراحی شده است و متوسط دستمزد شاغلانی که در آن سن و سابقه قرار داشتهاند برحسب حداقل دستمزد نمایش داده شده است. برای مثال، انتظار میرود یک فرد 25 ساله با 3 سال سابقه، 1.3 برابرِ حداقل دستمزد هر سال را دریافت کند. به همین ترتیب برای هر ترکیب از سن و سابقه، یک مقدار دستمزد بر حسب حداقل دستمزد تعیین شده است. لازم به ذکر است که برای محاسبه این ماتریس از میانگینگیری بر اساس دادههای سال 1398 استفاده شده است.

3- تعیین میزان اشتغال: پس از تعیین دستمزد انتظاری برای هر فرد، تعداد روزهای اشتغال در سال (عددی بین 1 تا 365) بر اساس یک تابع رگرسیون با روش حداقل مربعات معمولی پیشبینی شده است. برای برآورد این رگرسیون از دادههای مقطعی سال 1398 استفاده شده که نتایج آن در پیوست آورده شده است.

با پیمودن گامهای فوق، وضع فعالیت، دستمزد و میزان اشتغال برای افراد موجود در نمونه تعیین شده است. بااینحال، هرساله تعدادی نیروی کار جدید نیز به بیمهشدگان سازمان تأمین اجتماعی اضافه میشود که برای تعیین تعداد و ویژگیهای آنها ابتدا بر اساس پیشبینیهای سازمان ملل متحد، جمعیت ایران برای سالهای آینده استخراج شده و بر اساس نرخ مشارکت اقتصادی در سال 1398 (یعنی رقم 39.2 درصد) جمعیت فعال برآورد شده است. سپس بر اساس نرخ بیکاری در سال 1398 (10.2 درصد)، جمعیت شاغل تعیین شده و فرض شده است که 50 درصد از جمعیت شاغل، بیمهپرداز سازمان تأمین اجتماعی خواهند بود (عدد 50 درصد از تقسیم تعداد بیمهپردازان سازمان تأمین اجتماعی به جمعیت شاغل در سال 1398 به دست آمده ست). لذا هرساله به اندازه اختلاف این رقم با بیمهپردازان موجود بهعنوان بیمهشده جدید به نمونه اضافه شده است. نهایتاً برای تعیین جنسیت، سن و نوع اشتغال بیمهشدگان جدید، از دادههای سال 1398 در مورد بیمهشدگان جدید استفاده شده است.

5- ماژول بازنشستگی

در این ماژول ابتدا بیمهپردازان حائز شرایط بازنشستگی بر اساس ماده 76 قانون تأمین اجتماعی و مادهواحده «تعیین تکلیف تأمین اجتماعی اشخاصی که ده سال و کمتر حق بیمه پرداخت کردهاند» مشخص میشوند. همچنین، برای برخی بیمهپردازان که در مشاغل سخت و زیانآور فعالیت دارند، امتیازاتی درزمینه بازنشستگی وجود دارد که برای برآورد آنها از دادههای موجود درزمینه نرخ برخورداری از این امتیازات و میانگین سالهای ارفاقی استفاده شده است. سپس باید توجه داشت که افراد بهمحض احراز شرایط بازنشستگی، بازنشسته نمیشوند بلکه بسته به ترجیحات خود تصمیم به ادامه اشتغال میگیرند؛ بنابراین لازم است بین احراز شرایط بازنشستگی و بازنشستهشدن تمایز قائل شویم. در پژوهش حاضر برای این منظور، احتمال بازنشستهشدن را به تفکیک جنسیت، شمول ماده 111 قانون تأمین اجتماعی و گروههای سن و سابقه محاسبه کرده و با بهکارگیری انتخاب تصادفی، وضعیت بازنشستگی افراد موردنظر را مشخص کردهایم.

6- محاسبه متغیرهای سالانه

با طی فرایندی که در ماژولهای گذشته بررسی شد، وضعیت تمام افراد موجود در نمونه برای یک سال مشخص میشود و با تکرار آن برای سالهای بعد، کل دوره موردنظر (1399 تا 1498) شبیهسازی میشود. حال میتوان بر اساس قوانین موجود، درآمدها و هزینههای صندوق را برآورد کرد که در جدول (1) به صورت خلاصه توصیف شده است.

در اینجا باید متذکر شد که ازآنجاکه تمرکز پژوهش حاضر بر اصلاحات بازنشستگی است، سهم حق بیمههای درمان و بازنشستگی جدا شده و فرض شده است که بخش درمان سازمان تأمین اجتماعی در حالت سربهسر است و درنتیجه هزینهها و درآمدهای آن برابر میشود. همچنین در مدلسازی مطالعه حاضر، بخش سرمایهگذاری و مالی صندوق لحاظ نشده است. نهایتاً ممکن است دولت بخشی از بدهیهای خود به صندوق تأمین اجتماعی را بپردازد و درنتیجه منابع صندوق افزایش یابد. بااینحال ازآنجاکه مدلسازی این متغیرها بسیار دشوار است و مهمتر آنکه نقشی در اثر اصلاحات بازنشستگی ندارند، در این مطالعه لحاظ نشدهاند.

بهعبارتدیگر، هدف اصلی پژوهش حاضر، برآورد دقیق منابع و مصارف صندوق در سالهای آتی نیست؛ بلکه سؤال اصلی آن است که اصلاح سن بازنشستگی میتواند چه میزان از فاصله بین منابع حق بیمه و هزینههای مستمری صندوق را کاهش دهد و از این برای عدم لحاظ بخش مالی، اثری بر نتایج پژوهش نخواهد داشت.

نکته دیگری که در اینجا باید ذکر کرد آن است که محاسبات و برآوردهای ارائهشده در این پژوهش با فرض ثبات سایر شرایط ارائه شده است. شکی نیست که موضوعات نهادی، ساختاری، اجتماعی، فرهنگی و سیاسی و همچنین مسائل کلانی همچون فساد و سوءمدیریت میتوانند اثرات بسیار عمیقی بر تمامی بخشهای کشور ازجمله نظام بازنشستگی داشته باشند و مطالعه هر یک از آنها مفید و لازم است.

بااینحال پژوهش حاضر با مفروضگرفتن تمامی این موضوعات تمرکز خود را معطوف به آثار افزایش سن بازنشستگی بر صندوق بازنشستگی تأمین اجتماعی و جمعیت تحت پوشش آن کرده است.

* اعداد بهکار رفته در محاسبه این متغیرها بر اساس میانگین سالهای 1389 تا 1398 است.

یافتهها

در این بخش ابتدا دادههای بهکاررفته و سپس نتایج حاصله توصیف میشود. دادههای اصلی مورداستفاده در این مطالعه، حاصل یک نمونهگیری تصادفی یک درصدی از بیمهپردازان، بازنشستگان و ازکارافتادگان تحت پوشش صندوق تأمین اجتماعی در سال 1398 است. بااینحال ازآنجاکه صندوق مذکور، اطلاعات متمرکزی از مستمریبگیران بازمانده ندارد، نمونه مربوط به بازماندگان از یکی از شعب واقع در شهر تهران دریافت شده است. تعداد رکوردهای مورداستفاده در مدلسازی و مشخصات اصلی آنها در جدول زیر گزارش شده است.

نکته: مقادیر متوسط با لحاظ وزنهای مربوطه محاسبه شده است.

لازم به ذکر است که به منظور پیشبینی متغیرها در سالهای آینده، به نرخ تورم و حداقل دستمزد نیز نیاز بود. نرخ تورم برای سالهای آتی، بر اساس میانگین 30 سال اخیر برابر با 19/ 31 درصد لحاظ شده است. همچنین رشد حقیقی حداقل دستمزد بر اساس میانگین سالهای 1391 تا 1399 برابر با 0/ 95 درصد در نظر گرفته شده و بدین ترتیب فرض شده است که حداقل دستمزد اسمی در هر سال به میزان 20.26 درصد رشد خواهد کرد.

در ادامه نتایج شبیهسازی مدل برای دوره 100 ساله از سال 1399 تا 1498 بر اساس روش شبیهسازی خرد ارائه میشود. بدین منظور در ابتدا وضعیت صندوق در صورت ادامه وضع موجود (سناریو پایه) و سپس، در حالت اصلاح سن بازنشستگی (سناریو اصلاحی) بررسی شده است.

1- نتایج شبیهسازی در صورت تداوم وضع موجود

نتایج شبیهسازی حاکی از آن است که در صورت تداوم وضع موجود، شکاف بین منابع و مصارف صندوق بازنشستگی تأمین اجتماعی بهسرعت عمیقتر خواهد شد. بر این اساس نسبت منابع نقدی به مصارف، از حدود 82/ 11 درصد در سال 1399 به حدود 23/ 6 درصد در سال 1430 و نهایتاً 14/ 76 درصد در سال 1498 خواهد رسید. نسبت کل منابع (با لحاظ منابع تعهدی) به مصارف نیز طی این دوره 100 ساله از حدود 154 درصد به حدود 47 درصد خواهد رسید. در چنین شرایطی نرخ حق بیمه لازم برای برابرشدن منابع و مصارف، در حالت نقدی، از حدود 20 درصد در سال 1399 به حدود 125 درصد در سال 1498 و در حالت غیرنقدی از حدود 10 درصد به حدود 94 درصد خواهد رسید.

(منبع: نتایج پژوهش)

2- آثار افزایش سن قانونی بازنشستگی

در اینجا به منظور تغییر سن بازنشستگی و مشاهده آثار آن، فرض میشود تمام نصابهای سنی لازم برای بازنشستگی که در ماده 76 قانون تأمین اجتماعی و تبصرههای آن، بهعنوان شرایط بازنشستگی ذکر شده است، به میزان پنج سال افزایش یابد. مطابق با نتایج شبیهسازی، چنانچه سن بازنشستگی به مدت پنج سال افزایش یابد، افراد حائز شرایط بازنشستگی در سال 1399 از حدود 913 هزار نفر به حدود 574 هزار نفر کاهش مییابند و بدین ترتیب تعداد بازنشستگان جدید نیز از حدود 150 هزار نفر به 56 هزار نفر کاهش مییابند.

درنتیجه مشاهده میشود که اصلاح سن بازنشستگی در ابتدا اثر قابلتوجهی بر تعداد بازنشستگان خواهد داشت. بااینحال، افرادی که به دلیل افزایش سن بازنشستگی امکان بازنشستهشدن نداشتند، با گذشت زمان امکان آن را پیدا میکنند و درنتیجه تعداد افراد حائز شرایط بازنشستگی در سناریو پایه (تداوم پارامترهای فعلی) و سناریو اصلاحی (افزایش 5 ساله سن بازنشستگی) در یک نقطه زمانی که سال 1417 است، برابر میشوند. پسازاین نقطه، تعداد افراد حائز شرایط بازنشستگی در حالت جدید بیش از حالت پایه است و روند آن نیز بهتدریج افزایش مییابد. این موضوع در شکل (2) نمایش داده شده است. از سوی دیگر با کاهش امکان بازنشستگی، افراد مجبور به ادامه اشتغال خواهند بود و به همین دلیل تعداد افراد بیمهپرداز نیز با افزایش سن بازنشستگی افزایش خواهند یافت. بر اساس میانگین دوره 100 ساله، در حالت جدید بهطور متوسط در هر سال 964 هزار بیمهپرداز بیشتر نسبت به حالت پایه وجود دارد که به معنای افزایش حدود 5.6 درصدی تعداد بیمهپردازان در هر سال است.

(منبع: نتایج پژوهش)

3- بررسی دلایل عدم اثرگذاری اصلاح سن بازنشستگی

با توجه به مباحث ارائهشده میتوان مشاهده کرد که پنج سال افزایش در سن بازنشستگی نمیتواند اثر قابلی توجهی بر وضعیت مالی صندوق بازنشستگی تأمین اجتماعی داشته باشد. در توضیح چرایی این موضوع میتوان به چهار موضوع اشاره کرد. اولین دلیل برای حصول این نتیجه، ترکیب جمعیتی صندوق است؛ بهطوریکه تعداد قابلتوجهی از بیمهشدگان صندوق در سالهای آتی به سنین بازنشستگی میرسند و افزایش سن بازنشستگی صرفاً میتواند این فرایند را تا مدتی به تعویق اندازد. بهجز سالهای ابتدایی (1399 تا 1404) در سالهای 1404 تا 1425، هرساله به طور متوسط بین 400 هزار تا 600 هزار نفر بازنشسته میشوند و این در حالی است که اصلاح سن منجر به آن میشود که تعداد بازنشستگان بین 20 هزار تا 70 هزار کاهش یابد. این تعداد کمتر از 20 درصد از بازنشستگان جدید و کمتر از 1 درصد از کل پروندههای مستمریبگیری را تشکیل میدهد.

مسئله دوم آن است که افزایش سن بازنشستگی منجر به افزایش مدت اشتغال، افزایش سابقه پرداخت حق بیمه و درنتیجه افزایش مستمری فرد میشود. همانطور که بیان شد نرخ جایگزینی در سال 1420 در حالت پایه حدود 82 درصد و در حالت اصلاح سن بازنشستگی حدود 91 درصد خواهد بود. این به معنای افزایش حدود 10 درصدی متوسط مستمری برای بازنشستگان جدید است و بهعبارتدیگر با وجود کاهش تعداد بازنشستگان جدید، مستمری آنها افزایش مییابد.

مسئله سوم مربوط به مشاغل سخت و زیانآور است. مطابق با تبصره 2 ماده 76 قانون تأمین اجتماعی و اصلاحات آن، افرادی که در مشاغل سخت و زیانآور فعالیت میکنند میتوانند بدون شرط سن بازنشسته شوند. به همین دلیل وقتی تمام نصابهای سنی به میزان 5 سال افزایش مییابد، مشمولان مشاغل سخت و زیانآور تحتتأثیر قرار نمیگیرند و درنتیجه همچنان بخشی از بیمهپردازان در سنین پایین بازنشسته میشوند.

مسئله چهارم آن است که هرچند مخارج بازنشستگی، مهمترین بخش هزینههای صندوق تأمین اجتماعی است؛ اما تمام آن را تشکیل نمیدهد. این هزینهها 59 درصد از مخارج صندوق را تشکیل میدهند و 41 درصد باقیمانده را مستمریهای ازکارافتادگی، بازماندگی و سایر هزینههایی تشکیل میدهد که مستقل از سن قانونی بازنشستگی هستند.

بحث

در این مطالعه، اثر اصلاح سن قانونی بازنشستگی بر تراز مالی صندوق بازنشستگی تأمین اجتماعی با استفاده از روش شبیهسازی خرد موردبررسی قرار گرفت و نتایج حاصله نشان داد که افزایش پنج ساله در سن بازنشستگی، اثر معناداری بر ناترازی مالی صندوق ندارد. در قیاس با سایر مطالعات انجامشده به نظر میرسد نتایج این پژوهش با بیشتر مطالعات دیگر سازگار است. برای مثال نتایج مطالعات روغنیزاده (2005) و محققزاده و همکاران (2020) نشان میدهد که افزایش سن بازنشستگی بهتنهایی اثر معناداری بر تراز مالی صندوق ندارد. بااینحال گلاب و بزازان (2020) نشان میدهند که 7 سال افزایش تدریجی در سن بازنشستگی و همزمان تغییر شاخصبندی مستمریها از شاخصبندی بر اساس دستمزد به تورم میتواند نرخ حق بیمه متعادلکننده در سال 2090 را از حدود 61 درصد به حدود 32 درصد کاهش دهد.

در توضیح چرایی عدم اثرگذاری سن بازنشستگی بر ناترازی صندوق میتوان به سه عامل ازجمله ترکیب جمعیتی صندوق، وجود قوانین مشاغل سخت و زیانآور، وجود سایر هزینههای مستقل از سن بازنشستگی و پایینبودن رشد جمعیت اشاره کرد.

بدین ترتیب توصیه میشود که سیاستگذاران در کنار برنامهریزی برای افزایش سن قانونی بازنشستگی، راهکارهای دیگری ازجمله اصلاح قواعد بازنشستگی در مشاغل سخت و زیانآور و افزایش تعداد بیمهپردازان از طریق تشویق بیمهپردازی اختیاری، کاهش گریز بیمهای و افزایش جمعیت شاغل را موردتوجه قرار دهند.

محدودیتها و پیشنهادهای پژوهش

ازجمله محدودیتهای پژوهش حاضر میتوان به عدم دسترسی به اطلاعات مختلف ازجمله تحصیلات، ویژگیهای خانواده بیمهشدگان و افراد شاغل در مشاغل سخت و زیانآور اشاره کرد که منجر به در نظر گرفتن مفروضات متعدد در پژوهش شد. بهعنوان پیشنهاد، محققان میتوانند تراز منابع و مصارف در بخشهای سرمایهگذاری و درمان را بررسی کنند و نشان دهند که ناترازی در این بخشها چگونه میتواند ناترازی در بخش بازنشستگی را تحتتأثیر قرار دهد. همچنین تمرکز بیشتر بر حق بیمههای غیرنقدی (مطالبات از دولت) و نحوه بهکارگیری آنها میتواند در طراحی اصلاحات بازنشستگی مؤثر باشد. نهایتاً اینکه میتوان مدل مطالعه حاضر را با یک مدل تعادل عمومی ترکیب کرد و با طراحی یک مدل MSM-CGE اثرات حاصل از اصلاحات پارامتریک را بر متغیرهای کلان اقتصادی، همچون رشد، تورم، بیکاری و سرمایهگذاری بررسی کرد.

سپاسگزاری

از آقایان دکتر فرشید یزدانی، دکتر حسام نیکوپور و مجتبی ترکتبریزی به خاطر مساعدت و همراهی در تأمین دادههای موردنیاز پژوهش قدردانی میکنیم.

ملاحظات اخلاقی

مشارکت نویسندگان

همه نویسندگان در تهیه مقاله مشارکت داشتهاند.

منابع مالی

این مقاله تحت حمایت مالی مؤسسه عالی پژوهش تأمین اجتماعی بوده است.

تعارض منافع

این مقاله با سایر آثار منتشرشده از نویسندگان همپوشانی ندارد.

پیروی از اصول اخلاق پژوهش

در این مقاله همه حقوق مرتبط با اخلاق پژوهش رعایت شده است.

پیوست: تابع رگرسیون عوامل مؤثر بر عرضه نیروی کار

به منظور تخمین عوامل مؤثر بر عرضه نیروی کار، با استفاده از دادههای مقطعی سال 1398 (حدود 118 هزار نفر) تابعی به صورت زیر با استفاده از روش حداقل مربعات معمولی (OLS) تخمین زده شده است:

YearlyHistory ~ log(Wage) + log(Wage)2 + Age + Age50_60 + Ageover60 + StatusPrev_Year + YearlyHistory_Pre_Year + TotalHistory_Pre_Year + Sex

که در آن YearlyHistory نشاندهنده عرضه نیروی کار سالانه است و سایر متغیرها به همراه ضریب و مقدار احتمال آنها در جدول زیر ارائه شده است. همانطور که مشاهده میشود تمامی متغیرها معنیدار هستند و علامتهای آنها مطابق تئوری است.

بیش از دوسوم جمعیت کشور تحت پوشش صندوقهای بازنشستگی هستند و هرگونه اختلال در جریان مالی صندوقهای مذکور، بلافاصله معیشت افراد را تحتتأثیر قرار میدهد. بااینحال شواهد موجود از ناترازی در منابع و مصارف سازمان تأمین اجتماعی بهعنوان بزرگترین صندوق بازنشستگی در کشور حکایت دارد؛ بهطوریکه در سال 1400، درآمدهای نقدی این سازمان حدود 217 هزار میلیارد ریال کمتر از هزینههای آن بوده است (سازمان تأمین اجتماعی، 2022) و بهعبارتدیگر حدود 10 درصد از هزینههای این سازمان فاقد پشتوانه درآمد نقدی بوده است.

ازنظر جمعیتی نیز وضعیت این سازمان مطلوب نیست و نسبت پشتیبانی (نسبت تعداد بیمهپردازان به مستمریبگیران) در این سازمان از حدود 6.7 در سال 1390 به حدود 4.2 در سال 1400 کاهش یافته است؛ درحالیکه با در نظر گرفتن نرخ حق بیمه 18 درصدی برای بخش بازنشستگی (و صرفنظر از درآمد حاصل از سرمایهگذاریها) لازم است این رقم در سطحی بالاتر از 5.5 واحد باقی بماند تا صندوق مذکور در تعادل مالی باشد.

با عنایت به پیشبینیهای پژوهشهای دیگری ازجمله اخوان بهبهانی (2017)، محققزاده و همکاران (2020) و گلاب و بزازان (2020) مبنی بر تشدید ناترازی مالی در صندوق تأمین اجتماعی در سالهای آتی، این سؤال پیش میآید که چه اقداماتی میتوان برای حل این چالش اتخاذ کرد.

مطالعات متعددی نشان دادهاند که ساختار و پارامترهای نظام بازنشستگی میتواند انگیزه افراد برای کارکردن را تحتتأثیر قرار دهد (برای مثال مراجعه کنید به ششینکی، 1978؛ راسموسن، 2005؛ گروبر و وایز، 2002؛ وگاس و همکاران، 2009؛ فیشر و کیوشنیگ، 2010؛ لاژوسکا، 2012؛ ایوالز و ترویزان، 2014 و کانتارکی و ونسوئست، 2017). بدین ترتیب استدلال میشود که کشورهای درگیر با کسری مالی در صندوقهای بازنشستگی میتوانند با بازآرایی ساختار (اصلاحات ساختاری) یا پارامترهای صندوقهای بازنشستگی (اصلاحات پارامتریک) برای بهبود وضعیت مالی (کاهش مصارف و یا افزایش منابع) آنها حرکت کنند.

اصلاحات ساختاری بدان معنا است که کشورها برای حل بحران صندوقهای بازنشستگی از ساختارهای غیراندوختهای با مزایای معین (PAYG-DB) به سمت ساختارهای اندوختهای با مشارکت معین (FF-DC) یا مشارکت معین فرضی (NDC) حرکت کنند. در مقابل در اصلاحات پارامتریک، ساختار فعلی صندوق موردنظر حفظ میشود و پارامترهای مربوط به دریافت حق بیمه یا پرداخت مزایا برای افزایش منابع یا کاهش مصارف اصلاح میشوند. در صندوقهای غیراندوخته یا اندوخته جزئی (که صندوق بازنشستگی تأمین اجتماعی نیز از همین نوع است)، پنج کانال برای اصلاحات پارامتریک و بازگرداندن توازن مالی وجود دارد که عبارتند از فرمول محاسبه مزایا، شاخصبندی مزایا، شرایط استحقاق بازنشستگی، سن رسمی بازنشستگی و نرخ حق بیمه (گالاسو ، 2006).

در میان این موارد، سن رسمی بازنشستگی، یکی از مهمترین پارامترها در اصلاحات بازنشستگی است که در بسیاری از کشورها موردتوجه قرار گرفته است. گالاسو (2006) با بررسی پارامترهای مختلف بازنشستگی نشان میدهد که سن بازنشستگی تنها پارامتری است که ازنظر سیاسی پایدار خواهد بود و کشورها باید در اصلاحات بازنشستگی خود تمرکز ویژهای بر آن داشته باشند و لذا در این مطالعه بر آن تمرکز میشود.

اصلیترین مدلهای مورداستفاده در مطالعات بازنشستگی را میتوان به سه دسته تقسیم کرد؛ مدلهای آکچوئری، الگوی تعادل عمومی با نسلهای همپوشان و روش شبیهسازی خرد .

در مدلهای مبتنی بر آکچوئری، از روابط آماری و احتمالات متوسط به منظور شبیهسازی جامعه موردنظر استفاده میشود. در مدلهای تعادل عمومی بر اساس معادلات رفتاری از یک یا چند نماینده به منظور شبیهسازی آثار موردنظر استفاده میشود. بااینحال همانطور که فردریکسن و استالن (2005) تصریح میکنند، مدلهای تعادل عمومی ممکن است بسیاری از اطلاعات جزئیِ مهم در تحلیل آثار را از دست دهند. همچنین، قواعد مالیات و تأمین اجتماعی در بسیاری از کشورها غالباً دارای جزئیات زیاد و پیچیده هستند. بخشهای مختلف جمعیت ممکن است با بخشهای متفاوتی از این قواعد مواجه باشند و بنابراین، روابط موجود در نظامهای بازنشستگی عمدتاً غیرخطی هستند.

از طرف دیگر اورکات (1957) نشان میدهد که اگر بین واحدهای تصمیمگیر در یک سیستم، روابط غیرخطی وجود داشته باشد، آنگاه تجمیع این روابط و تحصیل روابط کلان میتواند همراه با خطا و ناسازگاری باشد. وی برای حل این مشکل روش جدیدی معرفی میکند که به روش شبیهسازی خرد معروف است. در مطالعه حاضر سعی میشود با استفاده از روش شبیهسازی خرد، اثر افزایش سن بازنشستگی بر تراز مالی صندوق بازنشستگی تأمین اجتماعی بررسی شود.

بدین منظور پس از مقدمهای که بیان شد، ادبیات پژوهش بیان و توضیح داده میشود که سن بازنشستگی چگونه منابع و مصارف یک صندوق بازنشستگی را تحتتأثیر قرار میدهد. همچنین بهصورت مختصر مطالعات انجامشده در مورد نظام بازنشستگی در ایران مرور میشود. سپس روش تحقیق؛ یعنی مدل شبیهسازی خرد و اجزای آن توضیح داده میشود و در ادامه آن دادههای مورداستفاده در این مدل توصیف میشود. سپس نتایج حاصل از شبیهسازی در سناریو پایه و سناریو افزایش سن بازنشستگی ارائه میشود و تراز مالی صندوق بازنشستگی تأمین اجتماعی و سایر متغیرهای موردبررسی تحتتأثیر این دو سناریو بررسی میشود. درنهایت به جمعبندی مطالب پرداخته میشود و ضمن مقایسه نتایج پژوهش با برخی مطالعات انجامشده، دلایل حصول چنین نتایجی توصیف شده است.

پیشینه پژوهش

از نظر یک صندوق بازنشستگی، جریانهای نقدی به دو دسته منابع و مصارف تقسیم میشود. منابع صندوق عمدتاً از حق بیمههای پرداختی توسط بیمهپردازان عضو صندوق تشکیل میشود و این حق بیمه برای هر فرد شاغل برابر با حاصلضرب نرخ حق بیمه در دستمزد مبنای کسر حق بیمه است. کل حق بیمه نیز از جمع حق بیمه دریافتی از تکتک افراد حاصل میشود. از طرف دیگر، مصارف اصلی عبارت است از مزایای پرداختی به مستمریبگیران که بهطورکلی سه جزء دارد: بازنشستگان، ازکارافتادگان و بازماندگان (خانواده بیمهشده متوفی). از میان مستمریبگیران، بازنشستگان اهمیت بیشتری دارند و امکان سیاستگذاری در مورد آنها بیشتر است، زیرا از یک سو بیشترین سهم را در هزینهها دارند و از سوی دیگر، برخلاف ازکارافتادگی و فوت، بازنشستگی عمدتاً یک تصمیم است تا یک تصادف.

در صندوقهای بازنشستگی، یک حداقل سن تعریف میشود که افراد برای بازنشستهشدن باید به این سن مشخص برسند که به آن سن رسمی یا قانونی بازنشستگی میگویند. بااینحال، افراد بهمحض احراز شرایط بازنشستگی، اقدام به بازنشستگی نمیکنند؛ بلکه بستگی به این دارد که بین بازنشستگی و ادامه کار، کدام تصمیم مطلوبیت بالاتری برای فرد حاصل کند.

در صورت ادامه کار، درآمدی بهاندازه خالص دستمزد به دست خواهد آمد و در صورت تصمیم به بازنشستگی بر اساس قواعد صندوق، مستمری معینی به وی پرداخت میشود که عموماً تابعی از دستمزدهای فرد طی یک دوره مرجع و میزان سابقه وی است.

افزایش سن رسمی بازنشستگی علاوه بر آنکه گزینههای پیش روی فرد را کاهش و زمان لازم برای احراز شرایط بازنشستگی را افزایش میدهد، آثار دیگری نیز به دنبال دارد که در ادامه توصیف میشود. افزایش سن بازنشستگی باعث میشود مدت اشتغال و درنتیجه سابقه پرداخت حق بیمه افزایش یابد و بدین ترتیب فرد مستمری بالاتری دریافت میکند. از طرف دیگر معمولاً با افزایش سن و سابقه، دستمزد حقیقی افراد نیز افزایش مییابد. بدین ترتیب در فرمول محاسبه بازنشستگی، دستمزدهای بالاتر قرار میگیرند و درنتیجه مستمری فرد افزایش مییابد.

بهعلاوه، مستمری فرد در سالهای بعد نیز بر اساس شاخصبندی مستمری سال قبل نسبت به یک معیار مشخص (تورم یا رشد دستمزدها) به دست میآید و درنتیجه افزایش اولین مستمری، مستمری فرد در سالهای بعد را نیز افزایش میدهد. نهایتاً اینکه بعد از فوت فرد بازنشسته، بازماندگان وی نیز مستمری بالاتری دریافت میکنند؛ زیرا مستمری بازماندگی بر اساس مستمری بازنشستگی فرد محاسبه میشود.

در مقابل، افزایش مدت اشتغال به معنای کاهش دوره بهرهمندی از مزایای بازنشستگی نیز است و به دلیل مطلوبیت فراغت و عدم مطلوبیت کار، فرد تمایل دارد مدتزمان بیشتری در استراحت سپری کند؛ بنابراین افزایش سن بازنشستگی از یک سو منجر به افزایش مستمری و از یک سو منجر به کاهش دوره بهرهمندی فرد میشود.

از دیدگاه صندوق بازنشستگی، افزایش سن بازنشستگی در گام اول منجر به آن میشود که افراد مجبور باشند مدتزمان بیشتری کار کنند و درنتیجه به دلیل پرداخت حق بیمه بیشتر، منابع صندوق افزایش مییابد.

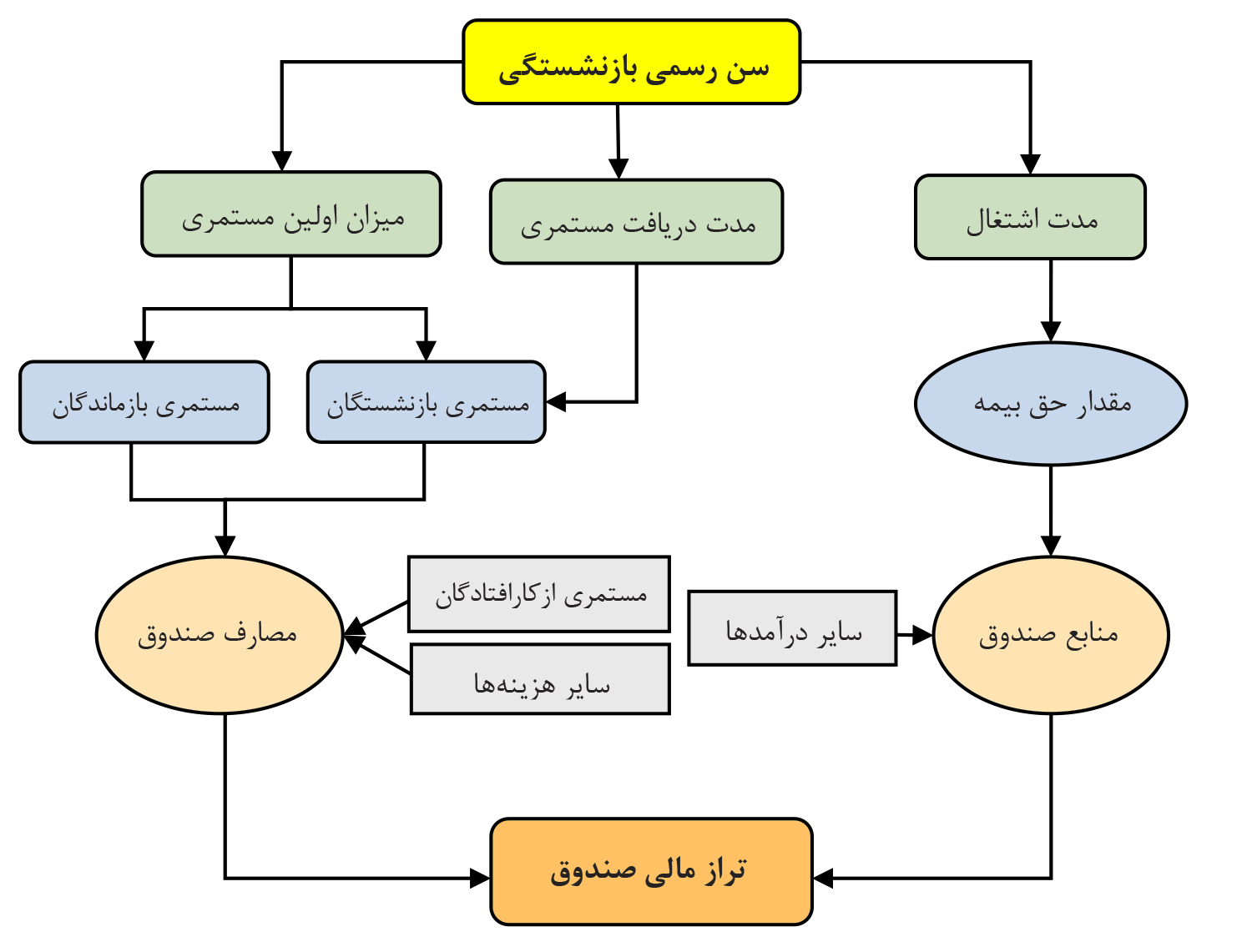

از طرف دیگر به دلیل افزایش سابقه حق بیمه، مستمری افراد افزایش مییابد و درنتیجه مقدار مستمریهای بازنشستگی و بازماندگی افزایش مییابد؛ اما درعینحال، به دلیل کاهش دوره بهرهمندی، احتمالاً مجموع مستمری بازنشستگی پرداختی به فرد کاهش؛ اما مستمری بازماندگی افزایش مییابد. تمامی این تغییرات، تراز مالی صندوق بازنشستگی را تحتتأثیر قرار میدهد که سازوکار سادهشده آن بهصورت مدل مفهومی زیر نمایش داده شده است:

شکل 1: مدل مفهومی نحوه اثرگذاری سن بازنشستگی بر تراز مالی یک صندوق بازنشستگی

(منبع: مستخرج از مبانی نظری پژوهش)

بنا بر آنچه بیان شد افزایش سن بازنشستگی، منابع و مصارف صندوق را به صورت همزمان تحتتأثیر قرار میدهد که آن نیز به معنای تحتتأثیر قرار گرفتن تراز مالی صندوق (میزان کسری یا مازاد صندوق) است. بدین ترتیب برای بررسی اثر این اصلاح بر تراز مالی صندوق باید شاخص یا شاخصهایی برای قضاوت در دست داشت. یکی از مهمترین شاخصها برای این منظور، نرخ حق بیمه متعادلکننده سیستم است؛ یعنی نرخ حق بیمهای که منتج به برابری منابع و مصارف صندوق میشود؛ بنابراین، در ارزیابی اثرگذاری اصلاحاتی نظیر افزایش سن بازنشستگی بررسی میشود که اقدام موردنظر تا چه حد میتواند مانع از افزایش نرخ حق بیمه متعادلکننده شود. نسبت منابع به مصارف یکی دیگر از معیارها برای قضاوت در این موضوع است و بر اساس آن میتوان بررسی کرد که اصلاحات موردنظر تا چه حد میتواند منجر به افزایش منابع در مقایسه با مصارف صندوق شود. البته باید توجه داشت که این دو شاخص ازنظر مفهومی بسیار به یکدیگر نزدیک هستند و یک مفهوم را به دو شکل متفاوت نشان میدهند.

در کنار تراز مالی صندوق، وضعیت رفاهی بازنشستگان نیز در پژوهشهای مرتبط با اصلاحات موردبررسی قرار میگیرد؛ زیرا این موضوع از جنبه اجتماعی و سیاسی اهمیت قابلتوجهی دارد. به منظور بررسی وضعیت رفاهی بازنشستگان از متغیرهای گوناگونی میتوان استفاده کرد که در این پژوهش میانگین «نرخ جایگزینی» و «ضریب جینی» بازنشستگان استفاده شده است.

همانطور که بیان شد نرخ جایگزینی برابر با نسبت اولین مستمری به آخرین دستمزد است و افزایش آن نشاندهنده بهبود رفاهی در میان بازنشستگان است. ضریب جینی نیز به منظور بررسی نابرابری بین بازنشستگان استفاده میشود و عددی بین صفر و یک است که هر چه به صفر نزدیکتر باشد، نابرابری کمتر را نشان میدهد.

پژوهشهای مرتبط با اصلاحات بازنشستگی در ایران را میتوان از اوایل دهه 70 رصد کرد. برای مثال پورپاک (1991)، شکری (1994) و مشایخی (1995) با بررسی صندوقهای بازنشستگی، وضعیت نامطلوب سرمایهگذاریها را بهعنوان یکی از مشکلات نظام بازنشستگی معرفی میکنند و بر لزوم اصلاح رویههای سرمایهگذاری تأکید میکنند.

روغنیزاده (2005) با در نظر گرفتن مقادیر میانگین از بیمهشدگان (عمدتاً بر اساس صندوق بازنشستگی کشوری) و مفروضات اقتصادی نشان میدهد که صندوقهای بازنشستگی در ایران اساساً به صورت ناتراز طراحی شدهاند و تنها در صورت اجرای بستهای از اصلاحات پارامتریک (شامل افزایش شش ساله سابقه، افزایش شش ساله سن بازنشستگی، محدودیت بازنشستگی پیش از موعد و غیره) و بالابردن بازده حاصل از سرمایهگذاری، سیستم به حالت تراز خواهد رسید. درنتیجه وی لزوم انجام اصلاحات ساختاری برای اجرای سیستم مشارکت معین صوری (NDC) و مشارکت معین اندوخته (FF-DC) را پیشنهاد میکند.

زمانی (2010) با استفاده از روش آکچوئری و با بهکارگیری نرمافزار پراست به پیشبینی منابع و مصارف سازمان تأمین اجتماعی برای دوره 1389 تا 1400 میپردازد. وی نشان میدهد که در صورت تداوم روند گذشته، نسبت مصارف به منابع از 102.8 درصد در سال 1389 به 122.3 درصد در سال 1400 خواهد رسید و در صورت پرداخت تعهدات جاری توسط دولت و کارفرمایان این نسبت از 80.2 به 95.5 درصد در دوره مذکور خواهد رسید.

اکبربیگی (2012) با بهکارگیری یک مدل نسلهای همپوشان شش دورهای نشان میدهد که با کاهش نرخ جایگزینی در صندوق تأمین اجتماعی ایران، عرضه نیروی کار و پسانداز فردی و درنتیجه سطح ذخیره سرمایه کل به میزان قابلتوجهی افزایش مییابد.

دشتبان و جباری (2014) با بهکارگیری یک مدل نسلهای همپوشان 55 دورهای برای نظام بازنشستگی ایران نشان میدهند که انتقال از نظام غیراندوخته به نظام اندوخته جزئی، آثار مثبتی بر داراییهای مالی فرد و متغیرهای کلان اقتصادی (ازجمله انباشت سرمایه، مصرف، تولید و درآمد ملی) خواهد داشت.

گلاب و بزازان (2020) به بررسی اثر اصلاح سن رسمی بازنشستگی و روش شاخصبندی مستمریها در سازمان تأمین اجتماعی برای دوره 2016 تا 2091 با استفاده از نرمافزار پراست میپردازند. نتایج شبیهسازی آنها نشان میدهد که در صورت ادامه شرایط فعلی، نرخ حق بیمه متعادلکننده سیستم از 18 درصد در سال 2016 به 60.7 درصد در سال 2090 خواهد رسید؛ اما در صورت انجام اصلاحات فوق، نرخ مذکور به 31.9 درصد کاهش مییابد.

محققزاده و همکاران (2020) با استفاده از روششناسی گروهی به برآورد توانایی مالی سازمان تأمین اجتماعی میپردازند. نتایج آنها نشان میدهد که در صورت تداوم روند فعلی، نرخ حق بیمه لازم برای برابری منابع و مصارف در سال 1464 برابر با 109.9 درصد خواهد بود؛ درحالیکه اعمال مجموعهای از اصلاحات پارامتریک (شامل کاهش نرخ تعلقپذیری مستمری از 3.3 درصد به 2 درصد؛ محاسبه دستمزد مرجع بر اساس متوسط کل دوران اشتغال؛ افزایش 3 ساله سن بازنشستگی عادی و اعمال ضرایب کاهنده مستمری (4 درصد سالانه) در بازنشستگیهای پیش از موعد) میتواند نرخ حق بیمه متعادلکننده در سال 1464 را به 58.7 درصد کاهش دهد.

مطالعه حاضر از چند جنبه مکمل ادبیات موجود در خصوص اصلاحات نظام بازنشستگی در ایران است. اول اینکه از روش شبیهسازی خرد برای ارزیابی اصلاحات پارامتریک استفاده میکند. این روش اجازه میدهد که جزئیات بیشتری نظیر ویژگیهای جمعیتی بیمهشدگان و مستمریبگیران، افراد حائز شرایط بازنشستگی، بازنشستگان جدید، نابرابری بین بازنشستگان و سایر ویژگیهای نظامهای بازنشستگی موردبررسی قرار گیرد. همچنین در این مطالعه منحصراً بر اصلاح سن بازنشستگی تمرکز شده است و آثار آن بر متغیرهای مختلف بررسی شده است. این در حالی است که در غالب پژوهشها پارامترهای مختلف بررسی شدهاند و به همین دلیل رصد آثار جداگانه آنها میسر نیست. همچنین در این مطالعه، جمعیت بازماندگان و شاغلان سخت و زیانآور موردبررسی قرار گرفتهاند که در اغلب مطالعات به دلیل عدم دسترسی به دادههای موردنیاز از آنها چشمپوشی شده است.

روش

روش پژوهش در مطالعه حاضر، روش شبیهسازی خرد است. ویژگی اصلی این روش، بهرهگیری از دادههای فردی و سطح خرد (شامل بنگاهها، خانوارها، افراد و غیره) است و به همین دلیل برای پاسخگویی به سؤالاتی بیشترین کاربرد را دارد که تفاوتهای بین فردی، اهمیت بسیار زیادی داشته باشد. در این روش ابتدا نمونهای از افراد یا واحدهای خرد که نماینده جامعه باشند، انتخاب میشود و با در نظر گرفتن وزنهای متناسب، قواعد سیاستی موردنظر روی نمونه مذکور اجرا و تغییرات حاصل از آن اندازهگیری میشود. نهایتاً با تجمیع این تغییرات با لحاظ وزنهای مربوطه، اثر سیاست موردنظر در سطح کل جامعه برآورد میشود (اسپادارو، 2007).

در پژوهش حاضر، نمونهای از جامعه تحت پوشش صندوق بازنشستگی تأمین اجتماعی انتخاب میشود و با مفروضگرفتن قوانین و مقررات فعلی در طول زمان به جلو حرکت داده میشود. سپس، سن بازنشستگی قانونی تغییر داده میشود و مجدداً همان مسیر پیموده میشود. بدین ترتیب اثر تغییر سن بازنشستگی بر متغیرهای موردنظر سنجیده میشود.

با وجود منطق سادهای که در سطور قبل توصیف شد، اجرای این مدل، نسبتاً پیچیده و دارای جزئیات فراوان است. در این مدل باید تمام ویژگیهای یک فرد که برای صندوق تأمین اجتماعی اهمیت دارند (همچون سن، دستمزد، سابقه، ازکارافتادگی، مرگ و غیره) بررسی و هرساله بهروزرسانی شود. به همین دلیل مدلهای شبیهسازی خرد عموماً مدلهایی گسترده هستند و به منظور انتظامبخشی مناسب، آنها را به بخشهایی تقسیم میکنند که با عنوان ماژول شناخته میشود.

در هر ماژول یک یا چند مورد از ویژگیهای موردنظر بهروزرسانی میشود و معمولاً خروجی یک ماژول، ورودی ماژول بعدی است. در مطالعه حاضر شش ماژول شامل ماژول سنافزایی، ماژول بازماندگان، ماژول ازکارافتادگان، ماژول بازار کار و ماژول بازنشستگی طراحی شده است که در ادامه به صورت مختصر توصیف میشود.

لازم به ذکر است که تمامی ماژولها و محاسباتی که در ادامه میآید از طریق کدنویسی در زبان برنامهنویسی R (نسخه 4.2.1) و محیط کمکی آن RStudio (نسخه 2022.07.01) پیادهسازی شده است.

1- ماژول سنافزایی

یکی از مهمترین بخشها در شبیهسازی خرد پویا، سنافزایی است؛ یعنی ماژولی که در آن وضعیت حیات افراد بهروزرسانی میشود. در مطالعه حاضر به منظور طراحی این ماژول، افراد نمونه به چهار دسته شامل بیمهپردازان، بازنشستگان، ازکارافتادگان و بازماندگان تقسیم میشوند که در ادامه نحوه سنافزایی هر یک از آنها به صورت جداگانه توصیف میشود.

بیمهپردازان: در ابتدای هر دوره برای بیمهپردازان یکی از چهار حالت فوت، ازکارافتادگی جزئی، ازکارافتادگی کلی و زنده غیر از کار افتاده تعیین میشود. در این راستا از جدول عمر منتشرشده توسط مؤسسه عالی پژوهش تأمین اجتماعی (اقبالزاده و حسنزاده، 2015) و نمونهگیری تصادفی استفاده میشود. افرادی که حالت آنها فوتشده تعیین میشود، از جدول بیمهپردازان، خارج و به ماژول «بازماندگان»، برای ارزیابی شرایط بازماندگی هدایت میشوند. افرادی که ازکارافتاده (کلی یا جزئی) میشوند نیز به نحو مشابه به ماژول «ازکارافتادگان» فرستاده میشوند و شرایط آنها به منظور بهرهمندی از مزایای مربوطه ارزیابی میشود. نهایتاً افرادی که فوت یا ازکارافتاده نمیشوند، ضمن حفظ در جدول بیمهپردازان، برای تعیین وضعیت اشتغال، به ماژول بازار کار هدایت میشوند. نهایتاً سن افرادی که زنده میمانند (افراد ازکارافتاده و زنده غیر از کار افتاده) به میزان یک سال فزایش مییابد.

بازنشستگان و ازکارافتادگان: هر فرد بازنشسته یا ازکارافتاده در هر دوره، یکی از دو حالت زنده یا فوتشده را به خود میگیرد. مستمری افرادی که زنده میمانند به میزان نرخ تورم افزایش مییابد و افرادی که فوت میکنند به ماژول بازماندگان منتقل میشوند. بااینحال، باید توجه داشت که مطابق با ماده 80 قانون تأمین اجتماعی، خانواده ازکارافتادگان جزئی، مشمول مزایای بازماندگی نمیشوند و لذا در صورت فوت یک فرد ازکارافتاده جزئی، بدون انتقال به ماژول بازماندگان از نمونه حذف میشود.

بازماندگان: افراد دریافتکننده مزایای بازماندگی در هر دوره، یکی از دو حالت زنده یا فوتشده را به خود میگیرند. در صورت فوت یکی از بازماندگان، سهم مستمری وی به صورت متناسب در میان سایر بازماندگان توزیع میشود و متناسب با نرخ تورم افزایش مییابد. درصورتیکه تمام اعضای یک پرونده بازماندگی فوت شوند، آن پرونده از جدول بازماندگان حذف میشود. در صورت زندهماندن تمام اعضای یک پرونده بازماندگی، صرفاً مستمری آنها متناسب با نرخ تورم افزایش مییابد. نهایتاً سن تمام افرادی که زنده میمانند، یک سال افزایش مییابد.

2- ماژول بازماندگان

افرادی که در ماژول سنافزایی، وضعیت آنها به «فوتشده» تغییر کرده است به ماژول بازماندگان هدایت میشوند تا شرایط پرونده و خانواده آنها برای بهرهمندی از مزایای بازماندگی بررسی شود. ملاک عمل در این ماژول، ماده 80 قانون تأمین اجتماعی است که بر اساس آن، خانواده بازنشسته، ازکارافتاده کلی و بیمهپرداز، تحت شرایطی میتوانند از مستمری بازماندگان بهرهمند شوند. پسازآن تعیین پروندههای مستحق دریافت مزایا، بازماندگان واجد شرایط در هر پرونده تعیین میشود.

یکی از موانع موجود در طراحی ماژول بازماندگان آن است که در دادههای دریافتی از سازمان تأمین اجتماعی، اطلاعاتی از خانواده بیمهپردازان و مستمریبگیران وجود ندارد و بنابراین بهناچار باید از دادههای خارج از نمونه برای برآورد آن استفاده کرد. در پژوهش حاضر برای این منظور از دادههای مرکز آمار در سرشماری سال 1395 استفاده شده و بر اساس جنسیت و گروه سنی برای هر یک از افراد فوتشده، یک خانواده فرضی تعیین شده است.

در گام بعد، مستمری هر پرونده بر اساس ماده 77 قانون تأمین اجتماعی مشخص و سهم هر بازمانده از این مستمری بر اساس ماده 83 تعیین شده است. درنهایت، اطلاعات پرونده موردنظر و بازماندگان آن در جدول بازماندگان ثبت میشود.

یکی دیگر از اقداماتی که در ماژول بازماندگان انجام میشود، بررسی برخورداری از شرایط بازماندگی برای پروندههای موجود است. بهعبارتدیگر، ممکن است برخی افرادی که در گذشته، شرایط برخورداری از مستمری بازماندگی را داشتهاند، اکنون این شرایط را از دست داده باشند که این کار مطابق با مواد 81 و 83 قانون تأمین اجتماعی با لحاظ مفروضاتی انجام شده است. در اینجا فرض شده است که پسران صرفاً تا سن 20 سالگی مشمول برخورداری از مزایای بازماندگی هستند. در مورد دختران نرخ ازدواج در سنین مختلف با استفاده از آمار مرکز آمار ایران در سال 1398 نرخ ازدواج محاسبه شده و از طریق نمونهگیری تصادفی، دخترانی که در طول سال متأهل میشوند، شناسایی شدهاند. نهایتاً پسران و دخترانی که فاقد شرایط لازم باشند از مستمریبگیران پرونده حذف شدهاند.

3- ماژول ازکارافتادگان

در این ماژول به بررسی شرایط افرادی پرداخته میشود که وضعیت آنها در ماژول سنافزایی، ازکارافتاده (کلی یا جزئی) تعیین شده است. برای این منظور در ابتدا مطابق با ماده 75 قانون تأمین اجتماعی بررسی شده است که آیا این افراد شرایط لازم برای برخورداری از مزایای ازکارافتادگی را دارند یا خیر. سپس، در صورت تأیید شرایط برخورداری، مستمری ازکارافتادگی محاسبه شده است. در این مرحله، مستمری استحقاقی مطابق با ماده 77 قانون تأمین اجتماعی محاسبه شده و حداقل مستمری برای ازکارافتادگان کلی و جزئی به ترتیب برابر حداقل دستمزد و یکسوم حداقل دستمزد هرسال تعیین شده است. نهایتاً این افراد از جدول بیمهپردازان به جدول ازکارافتادگان منتقل شدهاند. همچنین افرادی که شرایط برخورداری از مزایای ازکارافتادگی (مطابق ماده 75 قانون تأمین اجتماعی) را نداشتهاند بدون انتقال به جدول ازکارافتادگان از نمونه حذف شدهاند.

4- ماژول بازار کار

در ماژول بازار کار، اشتغال بیمهشدگانی تعیین شده است که وضعیت آنها در دوره جاری، زنده غیربازنشسته بوده است. برای این منظور سه مرحله به صورت زیر طی شده است:

1- تعیین وضع فعالیت: در این مرحله ابتدا وضعیت فعالیت فرد در قالب یکی از سه حالت شاغل کارگر، شاغل خویشفرما و غیرشاغل تعیین شده است. برای این منظور یک ماتریس طراحی شده است که احتمال گذار فرد به هر یک از حالتهای مذکور را (به تفکیک جنسیت، وضع فعالیت فرد در سال قبل و بر حسب گروههای سنی پنجساله) نمایش میدهد. این ماتریس بر اساس دادههای دریافتی از سازمان تأمین اجتماعی برای سالهای 1397 و 1398 برآورد شده است. برای مثال، طبق این ماتریس اگر فرد مذکری در گروه سنی 20- 24 ساله قرار داشته باشد و در سال قبل غیرشاغل بوده باشد، در سال جاری به احتمال 81.2 درصد نیز غیرشاغل خواهد بود، به احتمال 17.2 درصد به صورت شاغل کارگر و به احتمال 1.6 درصد شاغل خویشفرما خواهد بود.

2- تعیین دستمزد: در گام بعد، برای افرادی که وضع فعالیت آنها شاغل بوده است، دستمزد انتظاری تخمین زده شده است. برای تعیین دستمزد انتظاری، یک ماتریس سن-سابقه طراحی شده است و متوسط دستمزد شاغلانی که در آن سن و سابقه قرار داشتهاند برحسب حداقل دستمزد نمایش داده شده است. برای مثال، انتظار میرود یک فرد 25 ساله با 3 سال سابقه، 1.3 برابرِ حداقل دستمزد هر سال را دریافت کند. به همین ترتیب برای هر ترکیب از سن و سابقه، یک مقدار دستمزد بر حسب حداقل دستمزد تعیین شده است. لازم به ذکر است که برای محاسبه این ماتریس از میانگینگیری بر اساس دادههای سال 1398 استفاده شده است.

3- تعیین میزان اشتغال: پس از تعیین دستمزد انتظاری برای هر فرد، تعداد روزهای اشتغال در سال (عددی بین 1 تا 365) بر اساس یک تابع رگرسیون با روش حداقل مربعات معمولی پیشبینی شده است. برای برآورد این رگرسیون از دادههای مقطعی سال 1398 استفاده شده که نتایج آن در پیوست آورده شده است.

با پیمودن گامهای فوق، وضع فعالیت، دستمزد و میزان اشتغال برای افراد موجود در نمونه تعیین شده است. بااینحال، هرساله تعدادی نیروی کار جدید نیز به بیمهشدگان سازمان تأمین اجتماعی اضافه میشود که برای تعیین تعداد و ویژگیهای آنها ابتدا بر اساس پیشبینیهای سازمان ملل متحد، جمعیت ایران برای سالهای آینده استخراج شده و بر اساس نرخ مشارکت اقتصادی در سال 1398 (یعنی رقم 39.2 درصد) جمعیت فعال برآورد شده است. سپس بر اساس نرخ بیکاری در سال 1398 (10.2 درصد)، جمعیت شاغل تعیین شده و فرض شده است که 50 درصد از جمعیت شاغل، بیمهپرداز سازمان تأمین اجتماعی خواهند بود (عدد 50 درصد از تقسیم تعداد بیمهپردازان سازمان تأمین اجتماعی به جمعیت شاغل در سال 1398 به دست آمده ست). لذا هرساله به اندازه اختلاف این رقم با بیمهپردازان موجود بهعنوان بیمهشده جدید به نمونه اضافه شده است. نهایتاً برای تعیین جنسیت، سن و نوع اشتغال بیمهشدگان جدید، از دادههای سال 1398 در مورد بیمهشدگان جدید استفاده شده است.

5- ماژول بازنشستگی

در این ماژول ابتدا بیمهپردازان حائز شرایط بازنشستگی بر اساس ماده 76 قانون تأمین اجتماعی و مادهواحده «تعیین تکلیف تأمین اجتماعی اشخاصی که ده سال و کمتر حق بیمه پرداخت کردهاند» مشخص میشوند. همچنین، برای برخی بیمهپردازان که در مشاغل سخت و زیانآور فعالیت دارند، امتیازاتی درزمینه بازنشستگی وجود دارد که برای برآورد آنها از دادههای موجود درزمینه نرخ برخورداری از این امتیازات و میانگین سالهای ارفاقی استفاده شده است. سپس باید توجه داشت که افراد بهمحض احراز شرایط بازنشستگی، بازنشسته نمیشوند بلکه بسته به ترجیحات خود تصمیم به ادامه اشتغال میگیرند؛ بنابراین لازم است بین احراز شرایط بازنشستگی و بازنشستهشدن تمایز قائل شویم. در پژوهش حاضر برای این منظور، احتمال بازنشستهشدن را به تفکیک جنسیت، شمول ماده 111 قانون تأمین اجتماعی و گروههای سن و سابقه محاسبه کرده و با بهکارگیری انتخاب تصادفی، وضعیت بازنشستگی افراد موردنظر را مشخص کردهایم.

6- محاسبه متغیرهای سالانه

با طی فرایندی که در ماژولهای گذشته بررسی شد، وضعیت تمام افراد موجود در نمونه برای یک سال مشخص میشود و با تکرار آن برای سالهای بعد، کل دوره موردنظر (1399 تا 1498) شبیهسازی میشود. حال میتوان بر اساس قوانین موجود، درآمدها و هزینههای صندوق را برآورد کرد که در جدول (1) به صورت خلاصه توصیف شده است.

در اینجا باید متذکر شد که ازآنجاکه تمرکز پژوهش حاضر بر اصلاحات بازنشستگی است، سهم حق بیمههای درمان و بازنشستگی جدا شده و فرض شده است که بخش درمان سازمان تأمین اجتماعی در حالت سربهسر است و درنتیجه هزینهها و درآمدهای آن برابر میشود. همچنین در مدلسازی مطالعه حاضر، بخش سرمایهگذاری و مالی صندوق لحاظ نشده است. نهایتاً ممکن است دولت بخشی از بدهیهای خود به صندوق تأمین اجتماعی را بپردازد و درنتیجه منابع صندوق افزایش یابد. بااینحال ازآنجاکه مدلسازی این متغیرها بسیار دشوار است و مهمتر آنکه نقشی در اثر اصلاحات بازنشستگی ندارند، در این مطالعه لحاظ نشدهاند.

بهعبارتدیگر، هدف اصلی پژوهش حاضر، برآورد دقیق منابع و مصارف صندوق در سالهای آتی نیست؛ بلکه سؤال اصلی آن است که اصلاح سن بازنشستگی میتواند چه میزان از فاصله بین منابع حق بیمه و هزینههای مستمری صندوق را کاهش دهد و از این برای عدم لحاظ بخش مالی، اثری بر نتایج پژوهش نخواهد داشت.

نکته دیگری که در اینجا باید ذکر کرد آن است که محاسبات و برآوردهای ارائهشده در این پژوهش با فرض ثبات سایر شرایط ارائه شده است. شکی نیست که موضوعات نهادی، ساختاری، اجتماعی، فرهنگی و سیاسی و همچنین مسائل کلانی همچون فساد و سوءمدیریت میتوانند اثرات بسیار عمیقی بر تمامی بخشهای کشور ازجمله نظام بازنشستگی داشته باشند و مطالعه هر یک از آنها مفید و لازم است.

بااینحال پژوهش حاضر با مفروضگرفتن تمامی این موضوعات تمرکز خود را معطوف به آثار افزایش سن بازنشستگی بر صندوق بازنشستگی تأمین اجتماعی و جمعیت تحت پوشش آن کرده است.

جدول 1: نحوه محاسبه اجزای درآمدها و هزینههای سالانه

| متغیر | نحوه محاسبه |

| درآمد حق بیمه بازنشستگی | حاصل ضرب دستمزد، میزان اشتغال و نرخ حق بیمه (21 درصد برای اجباری و 19.7 درصد برای اختیاری) برای هر فرد و سپس جمع وزنی بر روی افراد. |

| سایر درآمدهای بیمهای | 14.96 درصد از درآمد حق بیمه بازنشستگی. |

| کل درآمد حق بیمه | حاصل جمع درآمد حق بیمه بازنشستگی و سایر درآمدهای بیمهای. |

| حق بیمههای نقدی | 78.5 درصد کل درآمدهای حق بیمه |

| حق بیمههای تعهد دولت | 21.5 درصد از کل حق بیمهها به علاوه بدهی سالانه دولت بابت بهره بدهیهای انباشت شده با نرخ 18 درصد (موضوع بند «ه» ماده 7 قانون ساختار جامع رفاه و تأمین اجتماعی) |

| سایر درآمدها | 9 درصد از حاصلضرب تعداد بیمهپردازان در حداقل دستمزد هر سال |

| کل درآمدهای صندوق | حاصل جمع حق بیمههای نقد، حق بیمههای تعهد دولت و سایر درآمدها. |

| مستمری بازنشستگی | حاصل جمع وزنی مستمری ماهانه بازنشستگان و ضرب آن در عدد 12. |

| مستمری از کار افتادگی | حاصل جمع وزنی مستمری ماهانه از کار افتادگان و ضرب آن در عدد 12. |

| مستمری بازماندگان | حاصل جمع وزنی مستمری ماهانه پرونده بازماندگان و ضرب آن در عدد 12. |

| کمک ازدواج* | حاصلضرب حداقل دستمزد، مجموع تعداد مستمریبگیران و بیمهپردازان هر سال و عدد 0.008 |

| کمکهزینهها* | حاصل ضرب حداقل دستمزد هر سال، تعداد مستمریبگیران هر سال و عدد 2.09 |

| غرامت دستمزد* | حاصل ضرب حداقل دستمزد هر سال، تعداد بیمهپردازان هر سال و عدد 0.04. |

| حق بیمههای انتقالی به سایر صندوقها* | حاصل ضرب حداقل دستمزد هر سال، تعداد بیمهپردازان هر سال و عدد 0.01. |

| هزینههای اداره صندوق* | حاصل ضرب حداقل دستمزد هر سال، مجموع مستمریبگیران و بیمهپردازان هر سال و عدد 0.2 |

| کل مصارف صندوق | حاصل جمع مستمری بازنشستگی، مستمری از کار افتادگی، مستمری بازماندگان، کمک ازدواج، کمکهزینهها، غرامت دستمزد، حق بیمههای انتقالی به سایر صندوقها و هزینههای اداره صندوق |

* اعداد بهکار رفته در محاسبه این متغیرها بر اساس میانگین سالهای 1389 تا 1398 است.

یافتهها

در این بخش ابتدا دادههای بهکاررفته و سپس نتایج حاصله توصیف میشود. دادههای اصلی مورداستفاده در این مطالعه، حاصل یک نمونهگیری تصادفی یک درصدی از بیمهپردازان، بازنشستگان و ازکارافتادگان تحت پوشش صندوق تأمین اجتماعی در سال 1398 است. بااینحال ازآنجاکه صندوق مذکور، اطلاعات متمرکزی از مستمریبگیران بازمانده ندارد، نمونه مربوط به بازماندگان از یکی از شعب واقع در شهر تهران دریافت شده است. تعداد رکوردهای مورداستفاده در مدلسازی و مشخصات اصلی آنها در جدول زیر گزارش شده است.

جدول 2: توصیف نمونه مورداستفاده در پژوهش

| تعداد کل رکورد | تعداد رکورد مردان | متوسط سن | متوسط مستمری/ دستمزد (میلیون ریال) | |

| بیمهپردازان | 134،999 | 108،121 | 39.6 | 24.8 |

| بازنشستگان | 20،979 | 18،922 | 65.16 | 21.2 |

| ازکارافتادگان | 1،580 | 1،471 | 56.56 | 13.8 |

| پرونده بازماندگی | 788 | 750 | 54.4 | 15.8 |

| افراد بازمانده | 1017 | 70 | 56.0 | 12.1 |

نکته: مقادیر متوسط با لحاظ وزنهای مربوطه محاسبه شده است.

لازم به ذکر است که به منظور پیشبینی متغیرها در سالهای آینده، به نرخ تورم و حداقل دستمزد نیز نیاز بود. نرخ تورم برای سالهای آتی، بر اساس میانگین 30 سال اخیر برابر با 19/ 31 درصد لحاظ شده است. همچنین رشد حقیقی حداقل دستمزد بر اساس میانگین سالهای 1391 تا 1399 برابر با 0/ 95 درصد در نظر گرفته شده و بدین ترتیب فرض شده است که حداقل دستمزد اسمی در هر سال به میزان 20.26 درصد رشد خواهد کرد.

در ادامه نتایج شبیهسازی مدل برای دوره 100 ساله از سال 1399 تا 1498 بر اساس روش شبیهسازی خرد ارائه میشود. بدین منظور در ابتدا وضعیت صندوق در صورت ادامه وضع موجود (سناریو پایه) و سپس، در حالت اصلاح سن بازنشستگی (سناریو اصلاحی) بررسی شده است.

1- نتایج شبیهسازی در صورت تداوم وضع موجود

نتایج شبیهسازی حاکی از آن است که در صورت تداوم وضع موجود، شکاف بین منابع و مصارف صندوق بازنشستگی تأمین اجتماعی بهسرعت عمیقتر خواهد شد. بر این اساس نسبت منابع نقدی به مصارف، از حدود 82/ 11 درصد در سال 1399 به حدود 23/ 6 درصد در سال 1430 و نهایتاً 14/ 76 درصد در سال 1498 خواهد رسید. نسبت کل منابع (با لحاظ منابع تعهدی) به مصارف نیز طی این دوره 100 ساله از حدود 154 درصد به حدود 47 درصد خواهد رسید. در چنین شرایطی نرخ حق بیمه لازم برای برابرشدن منابع و مصارف، در حالت نقدی، از حدود 20 درصد در سال 1399 به حدود 125 درصد در سال 1498 و در حالت غیرنقدی از حدود 10 درصد به حدود 94 درصد خواهد رسید.

همچنین، نتایج نشان میدهد که جمعیت بیمهپرداز و تعداد پرونده مستمریبگیر به ترتیب از 13/ 4 و 3/ 1 میلیون نفر در سال 1399 (با نسبت پشتیبانی 4/ 3 واحدی) به حدود 16/ 7 و 22/ 5 میلیون نفر در سال 1498 (با نسبت 0/ 7 واحد) خواهد رسید. سایر مقادیر مربوطه در جدول زیر گزارش شده است.

جدول 3: نتایج شبیهسازی در حالت ادامه وضع موجود

| ۱۳۹۹ | ۱۴۳۰ | ۱۴۶۰ | ۱۴۹۸ | |

| میانگین سن بازنشستگی | ۵۶.۵ | ۵۷.۵ | ۵۶.۸ | ۵۶.۸ |

| نسبت منابع نقدی به مصارف | ۸۲.۱% | ۲۲.۵% | ۱۶.۰% | ۱۴.۸% |

| نسبت کل منابع به مصارف | ۱۵۳.۹% | ۵۳.۲% | ۴۵.۱% | ۴۷.۰% |

| نرخ حق بیمه متعادلکننده (نقدی) | ۱۹.۹% | ۸۱.۴% | ۱۱۵.۴% | ۱۲۵.۴% |

| نرخ حق بیمه متعادلکننده (کل) | ۹.۹% | ۶۳.۳% | ۹۰.۰% | ۹۳.۹% |

| مستمریبگیران (هزار پرونده) | ۳,۱۴۷ | ۱۴,۴۰۴ | ۲۱,۵۳۲ | ۲۲,۵۱۷ |

| کل بیمهپردازان (هزار نفر) | ۱۳,۳۸۲ | ۱۷,۵۵۴ | ۱۷,۵۷۱ | ۱۶,۶۹۴ |

| افراد حائز شرایط بازنشستگی (هزار نفر) | ۹۱۳ | ۳,۴۱۳ | ۳,۹۶۲ | ۳,۶۳۳ |

| بازنشستگان جدید (هزار نفر) | ۱۵۰ | ۵۳۰ | ۶۵۰ | ۵۳۸ |

| بیمهپردازان جدید (هزار نفر) | 448 | 648 | 659 | 614 |

| نرخ جایگزینی | ۶۸.۱% | ۸۱.۵% | ۸۴.۱% | ۸۰.۹% |

| ضریب جینی بازنشستگان | ۰.۳۴۵ | ۰.۲۹۴ | ۰.۲۸۲ | ۰.۲۸۱ |

(منبع: نتایج پژوهش)

2- آثار افزایش سن قانونی بازنشستگی

در اینجا به منظور تغییر سن بازنشستگی و مشاهده آثار آن، فرض میشود تمام نصابهای سنی لازم برای بازنشستگی که در ماده 76 قانون تأمین اجتماعی و تبصرههای آن، بهعنوان شرایط بازنشستگی ذکر شده است، به میزان پنج سال افزایش یابد. مطابق با نتایج شبیهسازی، چنانچه سن بازنشستگی به مدت پنج سال افزایش یابد، افراد حائز شرایط بازنشستگی در سال 1399 از حدود 913 هزار نفر به حدود 574 هزار نفر کاهش مییابند و بدین ترتیب تعداد بازنشستگان جدید نیز از حدود 150 هزار نفر به 56 هزار نفر کاهش مییابند.

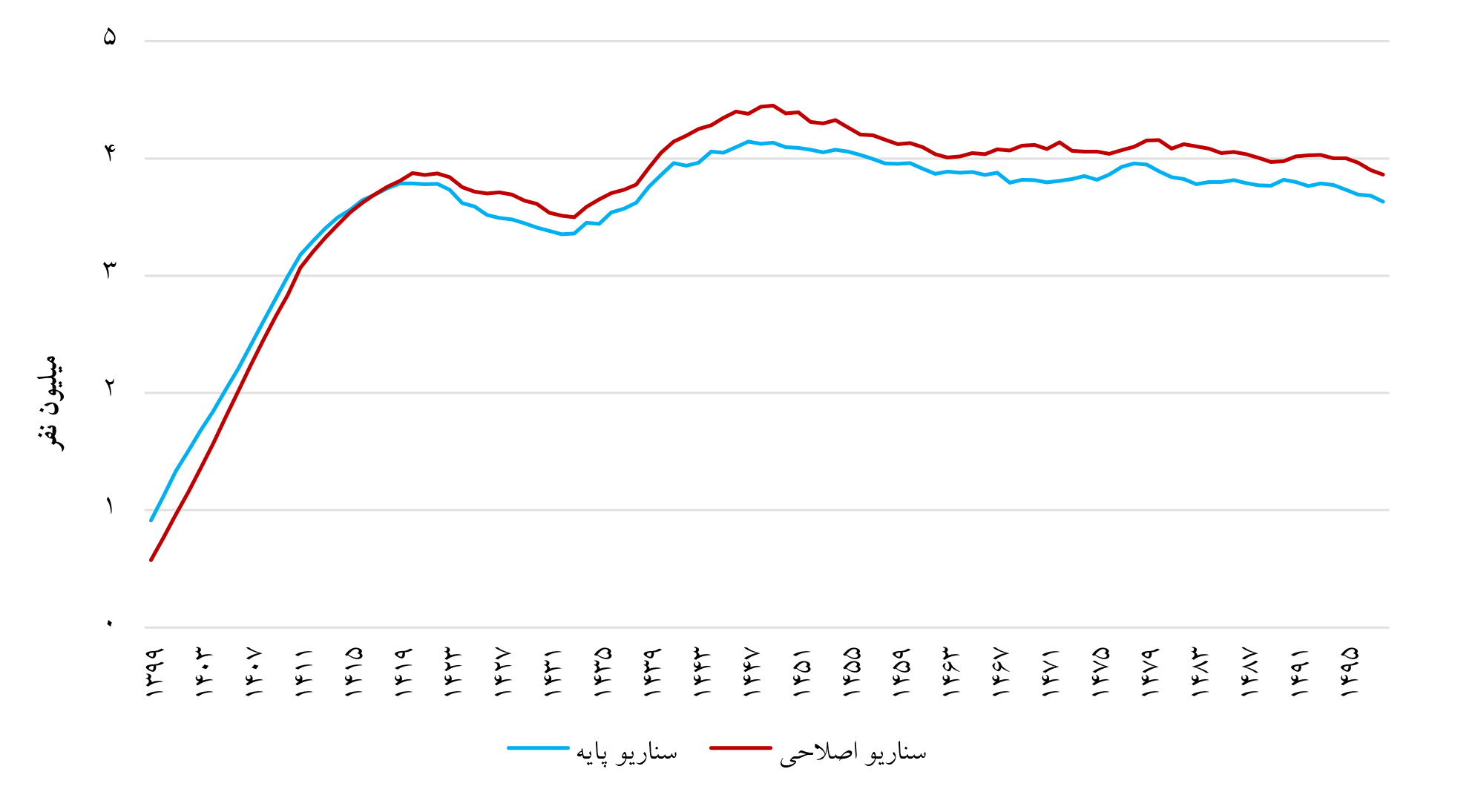

درنتیجه مشاهده میشود که اصلاح سن بازنشستگی در ابتدا اثر قابلتوجهی بر تعداد بازنشستگان خواهد داشت. بااینحال، افرادی که به دلیل افزایش سن بازنشستگی امکان بازنشستهشدن نداشتند، با گذشت زمان امکان آن را پیدا میکنند و درنتیجه تعداد افراد حائز شرایط بازنشستگی در سناریو پایه (تداوم پارامترهای فعلی) و سناریو اصلاحی (افزایش 5 ساله سن بازنشستگی) در یک نقطه زمانی که سال 1417 است، برابر میشوند. پسازاین نقطه، تعداد افراد حائز شرایط بازنشستگی در حالت جدید بیش از حالت پایه است و روند آن نیز بهتدریج افزایش مییابد. این موضوع در شکل (2) نمایش داده شده است. از سوی دیگر با کاهش امکان بازنشستگی، افراد مجبور به ادامه اشتغال خواهند بود و به همین دلیل تعداد افراد بیمهپرداز نیز با افزایش سن بازنشستگی افزایش خواهند یافت. بر اساس میانگین دوره 100 ساله، در حالت جدید بهطور متوسط در هر سال 964 هزار بیمهپرداز بیشتر نسبت به حالت پایه وجود دارد که به معنای افزایش حدود 5.6 درصدی تعداد بیمهپردازان در هر سال است.

شکل 2: اثر اصلاح سن بازنشستگی بر تعداد افراد حائز شرایط بازنشستگی

با وجود اثر افزایش سن بازنشستگی بر تعداد بازنشستگان و بیمهپردازان، ناترازی صندوق بازنشستگی تأمین اجتماعی به طور معناداری تحتتأثیر قرار نمیگیرد. نسبت درآمدها به هزینهها چه در حالت نقدی و چه با لحاظ تعهدات دولت همچنان با سرعت بالایی کاهش مییابد. نسبت درآمدهای نقدی به هزینهها در ابتدا در مقدار اولیه 82 درصد تثبیت میشود و حتی اندکی افزایش مییابد؛ اما پس از گذشت پنج سال و امکان بازنشستگی افراد، نسبت درآمدهای نقدی به هزینهها نیز شروع به کاهش میکند و در سال 1420 اختلاف بسیار ناچیزی با مقدار اولیه خواهد داشت؛ بهطوریکه این نسبت در سال 1420 در حالت پایه حدوداً برابر با 32 و در حالت افزایش سن بازنشستگی برابر با 35 درصد خواهد بود.

چنانچه تعهدات سالانه دولت در نظر گرفته شود، اثر افزایش سن بازنشستگی بیشتر خواهد بود. با افزایش سن بازنشستگی، نسبت کل منابع به هزینهها در ابتدا افزایش مییابد و در سال 1402 یعنی 4 سال پس از افزایش سن بازنشستگی، به سقف 159 درصد میرسد درحالیکه این نسبت در حالت پایه برابر با 148 درصد بوده است. بااینحال این نسبت نیز بهتدریج شروع به کاهش میکند و در سال 1435 تفاوت بین حالت پایه و حالت جدید به رقم ناچیزی میرسد. در این سال نسبت کل منابع به هزینهها در حالت پایه برابر با 51 درصد و در حالت جدید برابر با 54 درصد خواهد بود.

همچنین نتایج شبیهسازی در مورد وضعیت رفاهی بازنشستگان نشان میدهد که با افزایش سن بازنشستگی، نابرابری بین بازنشستگان و نرخ جایگزینی بهبود خواهند یافت. بر این اساس ضریب جینی که در سال 1399 برابر 0/ 345 بوده است در صورت تداوم وضع موجود به 0/ 322 در سال 1420 خواهد رسید؛ درحالیکه در صورت اصلاح سن بازنشستگی به 0/ 2946 واحد در سال 1420 کاهش خواهد یافت. همچنین در صورت تداوم وضع موجود، نرخ جایگزینی از رقم 88/ 1 درصد در سال 1399 به 82 درصد در سال 1420 خواهد رسید درحالیکه با اصلاح سن بازنشستگی مقدار آن در سال 1420 برابر 90/ 6 درصد خواهد بود.

دلیل این مسئله آن است که با افزایش سن بازنشستگی، افراد مجبور خواهند بود بیشتر کار کنند و درنتیجه سابقه بیشتری برای آنها به ثبت میرسد. این سابقه بیشتر منجر به افزایش مستمری و درنتیجه نرخ جایگزینی خواهد شد. این تغییر به طور خاص برای افرادی اثرگذارتر خواهد بود که در حالت پایه، با سابقه نسبتاً پایینتر بازنشسته میشدند و درنتیجه مستمری پایینتری نیز داشتند. بدین ترتیب، با اصلاح سن بازنشستگی سابقه و مستمری بالاتری بازنشسته میشوند و درنتیجه نابرابری بین بازنشستگان کاهش مییابد. خلاصه نتایج شبیهسازی در جدول زیر نمایش داده شده است.

چنانچه تعهدات سالانه دولت در نظر گرفته شود، اثر افزایش سن بازنشستگی بیشتر خواهد بود. با افزایش سن بازنشستگی، نسبت کل منابع به هزینهها در ابتدا افزایش مییابد و در سال 1402 یعنی 4 سال پس از افزایش سن بازنشستگی، به سقف 159 درصد میرسد درحالیکه این نسبت در حالت پایه برابر با 148 درصد بوده است. بااینحال این نسبت نیز بهتدریج شروع به کاهش میکند و در سال 1435 تفاوت بین حالت پایه و حالت جدید به رقم ناچیزی میرسد. در این سال نسبت کل منابع به هزینهها در حالت پایه برابر با 51 درصد و در حالت جدید برابر با 54 درصد خواهد بود.

همچنین نتایج شبیهسازی در مورد وضعیت رفاهی بازنشستگان نشان میدهد که با افزایش سن بازنشستگی، نابرابری بین بازنشستگان و نرخ جایگزینی بهبود خواهند یافت. بر این اساس ضریب جینی که در سال 1399 برابر 0/ 345 بوده است در صورت تداوم وضع موجود به 0/ 322 در سال 1420 خواهد رسید؛ درحالیکه در صورت اصلاح سن بازنشستگی به 0/ 2946 واحد در سال 1420 کاهش خواهد یافت. همچنین در صورت تداوم وضع موجود، نرخ جایگزینی از رقم 88/ 1 درصد در سال 1399 به 82 درصد در سال 1420 خواهد رسید درحالیکه با اصلاح سن بازنشستگی مقدار آن در سال 1420 برابر 90/ 6 درصد خواهد بود.

دلیل این مسئله آن است که با افزایش سن بازنشستگی، افراد مجبور خواهند بود بیشتر کار کنند و درنتیجه سابقه بیشتری برای آنها به ثبت میرسد. این سابقه بیشتر منجر به افزایش مستمری و درنتیجه نرخ جایگزینی خواهد شد. این تغییر به طور خاص برای افرادی اثرگذارتر خواهد بود که در حالت پایه، با سابقه نسبتاً پایینتر بازنشسته میشدند و درنتیجه مستمری پایینتری نیز داشتند. بدین ترتیب، با اصلاح سن بازنشستگی سابقه و مستمری بالاتری بازنشسته میشوند و درنتیجه نابرابری بین بازنشستگان کاهش مییابد. خلاصه نتایج شبیهسازی در جدول زیر نمایش داده شده است.

جدول 4: نتایج شبیهسازی در حالت اصلاح سن بازنشستگی

| ۱۳۹۹ | ۱۴۳۰ | ۱۴۶۰ | ۱۴۹۸ | |

| میانگین سن بازنشستگی | ۵۶.۵ | ۵۸.۸ | ۵۸.۴ | ۵۸.۳ |

| نسبت منابع نقدی به مصارف | ۸۱.۹ | ۲۴.۵ | ۱۶.۸ | ۱۵.۶ |

| نسبت کل منابع به مصارف | ۱۵۳.۸ | ۵۷.۲ | ۴۷.۱ | ۴۹.۶ |

| نرخ حق بیمه متعادلکننده (نقدی) | ۲۰.۰% | ۷۴.۴% | ۱۰۹.۷% | ۱۱۸.۴% |

| نرخ حق بیمه متعادلکننده (کل) | ۱۰.۰% | ۵۶.۸% | ۸۴.۵% | ۸۷.۰% |

| مستمریبگیران (هزار پرونده) | ۳,۱۴۷ | ۱۳,۳۲۳ | ۲۰,۵۲۵ | ۲۱,۴۳۵ |

| کل بیمهپردازان (هزار نفر) | ۱۳,۳۸۲ | ۱۸,۵۶۴ | ۱۸,۶۵۱ | ۱۷,۷۳۸ |

| افراد حائز شرایط بازنشستگی (هزار نفر) | ۵۷۴ | ۳,۶۱۳ | ۴,۱۳۳ | ۳,۸۶۳ |

| بازنشستگان جدید (هزار نفر) | ۵۶ | ۵۶۹ | ۶۳۱ | ۵۹۸ |

| بیمهپردازان جدید (هزار نفر) | ۴۴۸ | ۶۴۸ | ۶۵۹ | ۶۱۴ |

| نرخ جایگزینی | ۸۸.۱% | ۹۲.۳% | ۹۱.۷% | ۹۱.۵% |

| ضریب جینی بازنشستگان | ۰.۳۴۵ | ۰.۲۷۱ | ۰.۲۶۶ |

| ۰.۲۶۴ |

(منبع: نتایج پژوهش)

3- بررسی دلایل عدم اثرگذاری اصلاح سن بازنشستگی

با توجه به مباحث ارائهشده میتوان مشاهده کرد که پنج سال افزایش در سن بازنشستگی نمیتواند اثر قابلی توجهی بر وضعیت مالی صندوق بازنشستگی تأمین اجتماعی داشته باشد. در توضیح چرایی این موضوع میتوان به چهار موضوع اشاره کرد. اولین دلیل برای حصول این نتیجه، ترکیب جمعیتی صندوق است؛ بهطوریکه تعداد قابلتوجهی از بیمهشدگان صندوق در سالهای آتی به سنین بازنشستگی میرسند و افزایش سن بازنشستگی صرفاً میتواند این فرایند را تا مدتی به تعویق اندازد. بهجز سالهای ابتدایی (1399 تا 1404) در سالهای 1404 تا 1425، هرساله به طور متوسط بین 400 هزار تا 600 هزار نفر بازنشسته میشوند و این در حالی است که اصلاح سن منجر به آن میشود که تعداد بازنشستگان بین 20 هزار تا 70 هزار کاهش یابد. این تعداد کمتر از 20 درصد از بازنشستگان جدید و کمتر از 1 درصد از کل پروندههای مستمریبگیری را تشکیل میدهد.

مسئله دوم آن است که افزایش سن بازنشستگی منجر به افزایش مدت اشتغال، افزایش سابقه پرداخت حق بیمه و درنتیجه افزایش مستمری فرد میشود. همانطور که بیان شد نرخ جایگزینی در سال 1420 در حالت پایه حدود 82 درصد و در حالت اصلاح سن بازنشستگی حدود 91 درصد خواهد بود. این به معنای افزایش حدود 10 درصدی متوسط مستمری برای بازنشستگان جدید است و بهعبارتدیگر با وجود کاهش تعداد بازنشستگان جدید، مستمری آنها افزایش مییابد.

مسئله سوم مربوط به مشاغل سخت و زیانآور است. مطابق با تبصره 2 ماده 76 قانون تأمین اجتماعی و اصلاحات آن، افرادی که در مشاغل سخت و زیانآور فعالیت میکنند میتوانند بدون شرط سن بازنشسته شوند. به همین دلیل وقتی تمام نصابهای سنی به میزان 5 سال افزایش مییابد، مشمولان مشاغل سخت و زیانآور تحتتأثیر قرار نمیگیرند و درنتیجه همچنان بخشی از بیمهپردازان در سنین پایین بازنشسته میشوند.

مسئله چهارم آن است که هرچند مخارج بازنشستگی، مهمترین بخش هزینههای صندوق تأمین اجتماعی است؛ اما تمام آن را تشکیل نمیدهد. این هزینهها 59 درصد از مخارج صندوق را تشکیل میدهند و 41 درصد باقیمانده را مستمریهای ازکارافتادگی، بازماندگی و سایر هزینههایی تشکیل میدهد که مستقل از سن قانونی بازنشستگی هستند.

بحث

در این مطالعه، اثر اصلاح سن قانونی بازنشستگی بر تراز مالی صندوق بازنشستگی تأمین اجتماعی با استفاده از روش شبیهسازی خرد موردبررسی قرار گرفت و نتایج حاصله نشان داد که افزایش پنج ساله در سن بازنشستگی، اثر معناداری بر ناترازی مالی صندوق ندارد. در قیاس با سایر مطالعات انجامشده به نظر میرسد نتایج این پژوهش با بیشتر مطالعات دیگر سازگار است. برای مثال نتایج مطالعات روغنیزاده (2005) و محققزاده و همکاران (2020) نشان میدهد که افزایش سن بازنشستگی بهتنهایی اثر معناداری بر تراز مالی صندوق ندارد. بااینحال گلاب و بزازان (2020) نشان میدهند که 7 سال افزایش تدریجی در سن بازنشستگی و همزمان تغییر شاخصبندی مستمریها از شاخصبندی بر اساس دستمزد به تورم میتواند نرخ حق بیمه متعادلکننده در سال 2090 را از حدود 61 درصد به حدود 32 درصد کاهش دهد.

در توضیح چرایی عدم اثرگذاری سن بازنشستگی بر ناترازی صندوق میتوان به سه عامل ازجمله ترکیب جمعیتی صندوق، وجود قوانین مشاغل سخت و زیانآور، وجود سایر هزینههای مستقل از سن بازنشستگی و پایینبودن رشد جمعیت اشاره کرد.

بدین ترتیب توصیه میشود که سیاستگذاران در کنار برنامهریزی برای افزایش سن قانونی بازنشستگی، راهکارهای دیگری ازجمله اصلاح قواعد بازنشستگی در مشاغل سخت و زیانآور و افزایش تعداد بیمهپردازان از طریق تشویق بیمهپردازی اختیاری، کاهش گریز بیمهای و افزایش جمعیت شاغل را موردتوجه قرار دهند.

محدودیتها و پیشنهادهای پژوهش

ازجمله محدودیتهای پژوهش حاضر میتوان به عدم دسترسی به اطلاعات مختلف ازجمله تحصیلات، ویژگیهای خانواده بیمهشدگان و افراد شاغل در مشاغل سخت و زیانآور اشاره کرد که منجر به در نظر گرفتن مفروضات متعدد در پژوهش شد. بهعنوان پیشنهاد، محققان میتوانند تراز منابع و مصارف در بخشهای سرمایهگذاری و درمان را بررسی کنند و نشان دهند که ناترازی در این بخشها چگونه میتواند ناترازی در بخش بازنشستگی را تحتتأثیر قرار دهد. همچنین تمرکز بیشتر بر حق بیمههای غیرنقدی (مطالبات از دولت) و نحوه بهکارگیری آنها میتواند در طراحی اصلاحات بازنشستگی مؤثر باشد. نهایتاً اینکه میتوان مدل مطالعه حاضر را با یک مدل تعادل عمومی ترکیب کرد و با طراحی یک مدل MSM-CGE اثرات حاصل از اصلاحات پارامتریک را بر متغیرهای کلان اقتصادی، همچون رشد، تورم، بیکاری و سرمایهگذاری بررسی کرد.

سپاسگزاری

از آقایان دکتر فرشید یزدانی، دکتر حسام نیکوپور و مجتبی ترکتبریزی به خاطر مساعدت و همراهی در تأمین دادههای موردنیاز پژوهش قدردانی میکنیم.

ملاحظات اخلاقی

مشارکت نویسندگان

همه نویسندگان در تهیه مقاله مشارکت داشتهاند.

منابع مالی

این مقاله تحت حمایت مالی مؤسسه عالی پژوهش تأمین اجتماعی بوده است.

تعارض منافع

این مقاله با سایر آثار منتشرشده از نویسندگان همپوشانی ندارد.

پیروی از اصول اخلاق پژوهش

در این مقاله همه حقوق مرتبط با اخلاق پژوهش رعایت شده است.

پیوست: تابع رگرسیون عوامل مؤثر بر عرضه نیروی کار

به منظور تخمین عوامل مؤثر بر عرضه نیروی کار، با استفاده از دادههای مقطعی سال 1398 (حدود 118 هزار نفر) تابعی به صورت زیر با استفاده از روش حداقل مربعات معمولی (OLS) تخمین زده شده است:

YearlyHistory ~ log(Wage) + log(Wage)2 + Age + Age50_60 + Ageover60 + StatusPrev_Year + YearlyHistory_Pre_Year + TotalHistory_Pre_Year + Sex

که در آن YearlyHistory نشاندهنده عرضه نیروی کار سالانه است و سایر متغیرها به همراه ضریب و مقدار احتمال آنها در جدول زیر ارائه شده است. همانطور که مشاهده میشود تمامی متغیرها معنیدار هستند و علامتهای آنها مطابق تئوری است.

نتایج تخمین عوامل مؤثر بر عرضه نیروی کار

| متغیر | توضیح | ضریب | P-Value |

| (Intercept) | عرض از مبدأ | -3880 | 0.000 |

| Log (Wage) | لگاریتم دستمزد | 464.1 | 0.000 |

| Log (Wage)^2 | مربع لگاریتم دستمزد | -13.1 | 0.000 |

| Age | سن | -0.17 | 0.000 |

| Age_50_60 | متغیر مجازی قرار داشتن سن فرد در بازه 50 تا 60 | 2.30 | 0.000 |

| Age_over60 | متغیر مجازی قرار داشتن سن فرد بیش از 60 سال | -9.97 | 0.000 |

| Status_Prev_Year(Inactive) | وضعیت اشتغال فرد در سال قبل (غیرفعال) | -56.03 | 0.000 |

| Status_Prev_Year (Self_Employed) | وضعیت اشتغال فرد در سال قبل (خویشفرما) | 9.11 | 0.000 |

| Yearly_History_Pre_Year | میزان اشتغال در سال قبل | 0.38 | 0.000 |

| Total_History_Pre_Year | کل سابقه فرد در سال قبل | 0.00 | 0.000 |

| Sex02 | متغیر مجازی جنسیت زن | -3.64 | 0.000 |

Akbarbeigi, S. (2012). Investigating the effect of changes in the replacement rate in the social security system on capital reserves and labor supply and savings (using the general equilibrium method of overlapping generations). Master’s thesis of Al-Zahra University (S), Faculty of Social and Economic Sciences.

Akhwan Behbahani, A. (2017). Investigating the status of the social security organization and the necessity of fundamental reforms in it (causes and urgent measures required). Majlis Research Center, Social Studies Office(serial number: 15569).

Buyse, T., Heylen, F., & Van de Kerckhove, R. (2013). Pension reform, employment by age, and long-run growth. Journal of Population Economics, 26, 769-809.

Dashtban, M., & Jabbari, A. (2014). The introduction of Partially-Funded Pension System as a financial institution in a 55-period overlapping generations model. Journal Of Economics and Regional Development, 21(7), -. doi:10.22067/ erd.v21i7.22528

Eqbalzadeh, R., & Hassanzadeh, A. (2015). Making the status change table of the insured persons of the Social Security Organization using the information of the insured persons. Social Security Research Institute.

Euwals, R., & Trevisan, E. (2011). Early retirement and financial incentives: Differences between high and low wage earners.

Figari, F., Paulus, A., & Sutherland, H. (2015). Microsimulation and policy analysis. In Handbook of income distribution (Vol. 2, pp. 2141-2221). Elsevier.

Fisher, W. H., & Keuschnigg, C. (2010). Pension reform and labor market incentives. Journal of Population Economics, 23, 769-803.

Fredriksen, D., & Stølen, N. M. (2005). Effects of demographic development, labour supply and pension reforms on the future pension burden. Statistics Norway, Research Department.

Galasso, V. (2006). The political future of social security in aging societies: MIT press.

Golab, S., & Bazzazan, F. (2020). The Effects of Parametric Reforms on Retirees’ Welfare and Financial Sustainability of the Social Security Organization Pension System. Social Welfare, 20(76), 237-269. Retrieved from http:/ / refahj.uswr.ac.ir/ article-1-3514-fa.html

Gruber, J., & Wise, D. A. (2002). Social security programs and retirement around the world: micro estimation. In: National Bureau of Economic Research Cambridge, Mass., USA.

Kantarcı, T., & van Soest, A. (2015). Full or partial retirement? Effects of the pension incentives and increasing retirement age in the United States and the Netherlands.

Lazhevska, N. (2012). Do financial incentives affect retirement decisions? Central European University,

Mashayekhi, M. (1995). Prediction of the retired population covered by the social security organization in 2021 and its effect on the pension fund. selected articles of the 5th social security conference.

Mohaghegh Zadeh, M., Damankeshideh, M., Momeni Vesalian, H., Afshari, M., & Daghighi Asli, A. (2020). Designing a financial sustainability model in the social security organization with a focus on parametric reforms. Applied Economics, 10(34, 35), 15-29. Retrieved from https:/ / jae.srbiau.ac.ir/ article_18115_cafb689cc530d8255349ec802ae2c351.pdf

National Research Council. (1991). Improving Information for Social Policy Decisions--The Uses of Microsimulation Modeling: Volume I and II, Technical Papers.

O’Donoghue, C. (Ed.). (2014). Handbook of microsimulation modelling. Emerald Group Publishing.

Orcutt, G. H. (1957). A new type of socio-economic system. The review of economics and statistics, 116-123.

Pourpak, Q. (1991). The role of investment in self-sufficiency of pension funds. Management Knowledge Quarterly, 1(15).

Rasmussen, M. (2005). Retirement routes and economic incentives to retire: a cross-country estimation approach: Socialforskningsinstituttet.

Roganizadeh, M. (2005). Mathematical analysis on the situation of Iran’s pension funds and designing the optimal system for the aforementioned funds: Designing the optimal system for the country’s pension funds. Sahfi Press.

Sheshinski, E. (1977). A model of social security and retirement decisions (0898-2937). National Bureau of Economic Research.

Shokri, A. (1994). Economic evaluation of pension funds in Iran. Social Security Research Institute.