دوره 25، شماره 98 - ( 7-1404 )

جلد 25 شماره 98 صفحات 286-253 |

برگشت به فهرست نسخه ها

![]()

![]()

![]()

Download citation:

BibTeX | RIS | EndNote | Medlars | ProCite | Reference Manager | RefWorks

Send citation to:

BibTeX | RIS | EndNote | Medlars | ProCite | Reference Manager | RefWorks

Send citation to:

Safaee far F, zeynali M, mohammadzadeh H, Ghaffari A. (2025). Components of the Integrated Reporting Model in Pension Funds of Social Security Organization. Social Welfare Quarterly. 25(98), : 9 doi:10.32598/refahj.25.98.4607.1

URL: http://refahj.uswr.ac.ir/article-1-4401-fa.html

URL: http://refahj.uswr.ac.ir/article-1-4401-fa.html

صفائی فر فخرالدین، زینالی مهدی، محمدزاده سالطه حیدر، غفاری علی.(1404). مؤلفههای مدل گزارشگری یکپارچه در صندوق بازنشستگی سازمان تأمین اجتماعی رفاه اجتماعی 25 (98) :286-253 10.32598/refahj.25.98.4607.1

متن کامل [PDF 694 kb]

(745 دریافت)

| چکیده (HTML) (1526 مشاهده)

متن کامل: (634 مشاهده)

مقدمه

در جدول (1)، نتایج حاصل از آزمون آلفای کرونباخ و ضریب پایایی ترکیبی برای ارزیابی پایایی ابزار پژوهش ارائه شده است. این جدول شامل شش مؤلفه اصلی مدل پارادایمی شامل شرایط علی، مقولهمحوری (گزارشگری یکپارچه)، شرایط بستر و زمینهای، شرایط مداخلهگر، راهبردها و پیامدها است. همانطور که مشاهده میشود، تمامی مقادیر آلفای کرونباخ و پایایی ترکیبی بهدستآمده برای هر یک از شرایط، بیش از مقدار آستانه موردقبول 0/7 بوده است. این موضوع بیانگر آن است که ابزار مورداستفاده در پژوهش از پایایی و اعتبار مناسبی برای سنجش متغیرهای پژوهش برخوردار است. بر اساس این نتایج، میتوان اطمینان داشت که سازههای پژوهش بهدرستی اندازهگیری شدهاند و نتایج حاصل از تحلیلها قابلاتکا خواهند بود.

در جدول (2)، ماتریس سنجش روایی واگرا به روش فورنل و لاکر ارائه شده است. در این روش، برای تأیید روایی واگرا، مقدار ریشه میانگین واریانس استخراجشده برای هر متغیر باید بیشتر از میزان همبستگی آن با سایر متغیرها باشد. بهعبارتدیگر، هر متغیر باید بیشترین همبستگی را با خودش داشته باشد تا بتوان از تمایز مفهومی بین سازهها اطمینان حاصل کرد. در این جدول، مقادیر قطر اصلی ماتریس بیشتر از ضرایب همبستگی بین متغیرها در سطر و ستون مربوطه هستند که این امر حاکی از وجود روایی واگرای مطلوب بین سازههای مدل پژوهش است.

این نتایج نشان میدهد که هر یک از مؤلفهها (راهبردها، شرایط بستر، شرایط مداخلهگر، مقوله علی، مقولهمحوری و پیامدها) بهخوبی از یکدیگر متمایز بوده و سنجش آنها بهصورت مستقل انجامپذیر است.

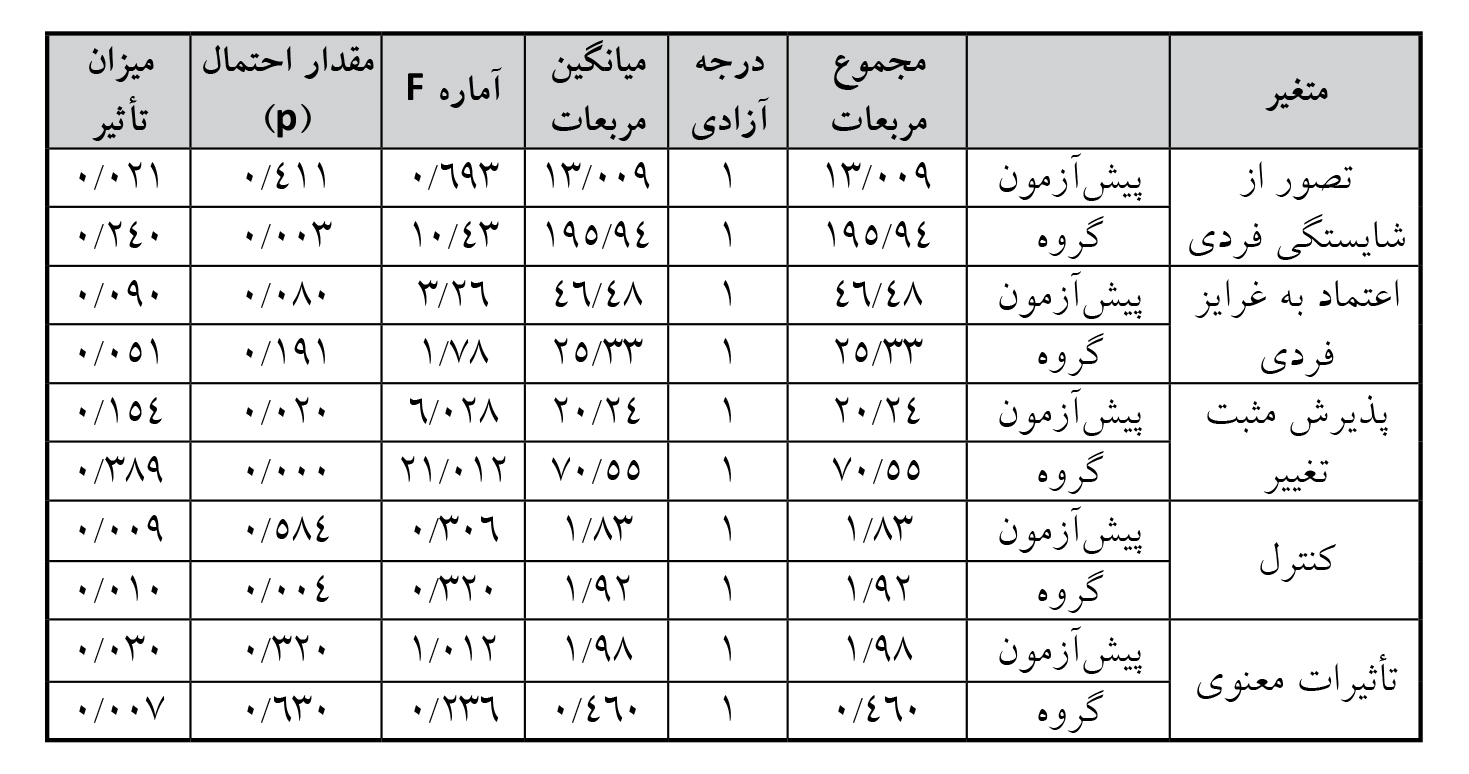

در جدول (3)، نتایج مربوط به معیار ضریب تعیین (R²) برای متغیرهای وابسته مدل پژوهش ارائه شده است. ضریب تعیین نشاندهنده میزان قدرت تبیین متغیرهای مستقل بر متغیرهای وابسته است. بر اساس معیارهای متداول، نتایج نشاندهنده برازش مطلوب مدل پژوهش است. درمجموع، این نتایج بیانگر قدرت تبیین مناسب مدل مفهومی ارائهشده در پژوهش است.

ادامه ارزیابی کیفیت مدل ساختاری، معیار استون-گیسر (Q²) برای سنجش قدرت پیشبینی مدل برای متغیرهای وابسته مورداستفاده قرار گرفت. مقادیر این شاخص برای هر متغیر نشان میدهد که مدل تا چه حد توان پیشبینی متغیرهای وابسته را دارد. بر اساس استانداردها، مقادیر Q² بیشتر از 0/02، 0/15 و 0/35 به ترتیب نشاندهنده قدرت پیشبینی ضعیف، متوسط و قوی هستند. همانطور که در جدول (4) مشاهده میشود، مقدار Q² برای مقولهمحوری (0/301)، راهبردها (0/307) و پیامدها (0/283) همگی در بازه متوسط قرار دارند. این نتایج نشاندهنده آن است که مدل نظری پژوهش از توان پیشبینی مناسبی برخوردار بوده و قابلیت تخمین نسبتاً مطلوبی برای متغیرهای وابسته دارد.

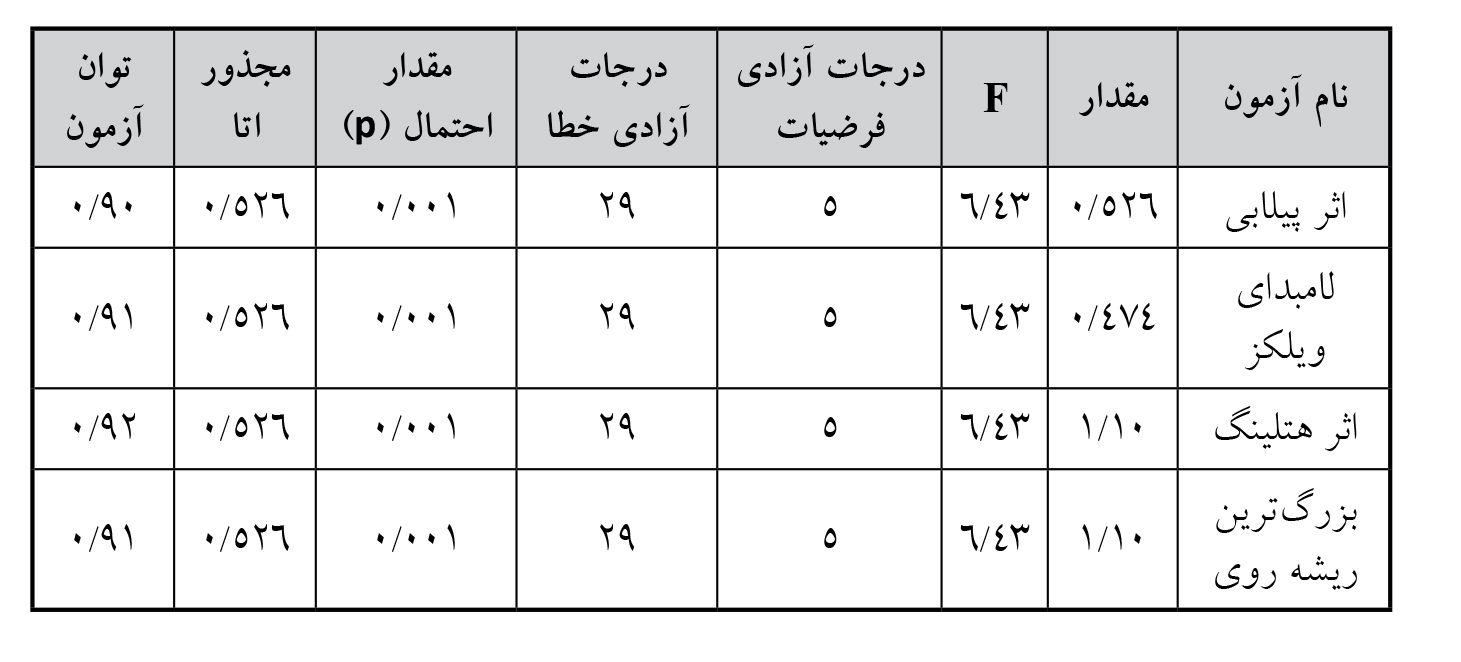

آزمون کولموگروف-اسمیرنف

در جدول (5) نتایج آزمون کولموگروف-اسمیرنف برای شش متغیر پژوهش آورده شده است. بهطور خاص، مقادیر سطح معناداری برای تمامی متغیرها بیشتر از 0/05 است. در این آزمون، اگر مقدار سطح معناداری بیشتر از 0/05 باشد، فرض صفر مبنی بر نرمال بودن توزیع دادهها تأیید میشود و به این معنی است که توزیع دادهها بهطور قابل قبولی با توزیع نرمال همخوانی دارد. برای مثال، در نتایج آزمون برای متغیر «راهبردها»، مقدار سطح معناداری برابر با 0/185 است که بزرگتر از 0/05 است و نشاندهنده نرمالبودن توزیع دادهها است. مشابه این نتیجه برای سایر متغیرها نیز مشاهده میشود. بهاینترتیب، میتوان نتیجه گرفت که تمامی متغیرهای موردبررسی در این پژوهش از توزیع نرمال پیروی میکنند. این نتیجه برای تحلیلهای آماری مهم است، زیرا استفاده از آزمونهای پارامتری که فرض میکنند دادهها از توزیع نرمال پیروی میکنند، زمانی معتبر است که این فرض بهدرستی برقرار باشد. ازاینرو، این آزمون نشان میدهد که دادهها برای استفاده در تحلیلهای آماری پارامتری مناسب هستند.

شکل 2 مدل معادلات ساختاری تحقیق را در حالت تخمین استاندارد نمایش میدهد. در این مدل، روابط میان متغیرهای مستقل و وابسته بهطور استاندارد تخمین زده شده است و ضرایب مسیر شدت و برای تأثیرات متغیرها بر یکدیگر را نشان میدهند. ازآنجاکه برازش مدل تأیید شده است، ضرایب مسیر نشاندهنده روابط معنادار و قابلاعتماد بین مقولات مختلف پژوهش هستند. این تخمینها به محقق این امکان را میدهند که تأثیرات نسبی هر یک از متغیرها بر سایر متغیرها را بهطور دقیق و معتبر ارزیابی کند.

شکل 3 مدل معادلات ساختاری تحقیق را در حالت اعداد معناداری (T-values) نشان میدهد.

در این مدل، علاوه بر ضرایب مسیر، اعداد معناداری (که از طریق آزمون T به دست آمدهاند) برای هر یک از روابط بین متغیرها محاسبه شده است. با توجه به اینکه برازش مدل تأیید شده است، مقادیر T بهدستآمده نشاندهنده تأثیرات معنادار و قوی بین متغیرها هستند. این اعداد معناداری به محقق کمک میکنند تا روابط مشاهدهشده را ازنظر آماری تأیید کند و تشخیص دهد که آیا این روابط بهاندازه کافی قوی و معنادار هستند که بتوان آنها را بهعنوان نتایج واقعی و معتبر در نظر گرفت.

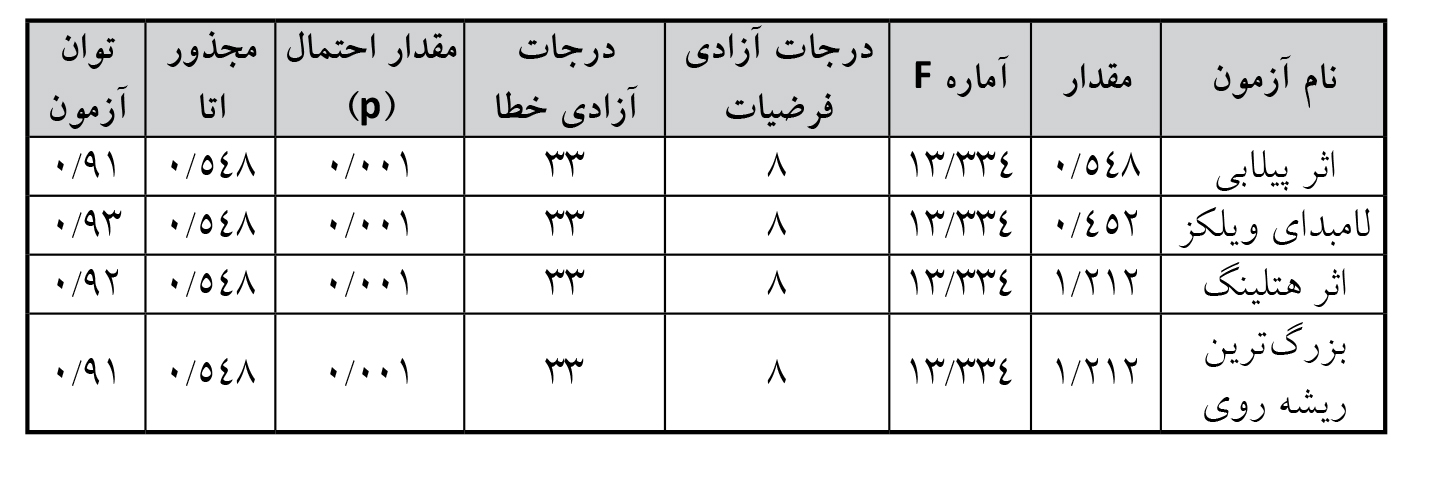

براساس جدول 6 که شاخصهای برازش مدل معادلات ساختاری مدل مفهومی تحقیق را نشان میدهد، میتوان گفت که برازش مدل تحقیق مطلوب است. مقدار RMSEA برابر با 0/041 است که کمتر از 0/08 است، بنابراین این مقدار نشاندهنده برازش خوب مدل است. همچنین، شاخصهای GFI و AGFI به ترتیب برابر با 0/93 و 0/91 هستند که هر دو بیشتر از 0/9 بوده و این نشاندهنده سازگاری و برازش مناسب مدل با دادههای تحقیق است. علاوه بر این، شاخصهای NFI و CFI نیز به ترتیب برابر با 0/92 هستند که مقادیر بالای این شاخصها نیز بیانگر برازش خوب مدل هستند. درنهایت، مقدار X2/df برابر با 1/264 است که کمتر از 3/0 است و این نشاندهنده برازش خوب مدل بهطور کلی است؛ بنابراین، با توجه بهتمامی این شاخصها، میتوان نتیجه گرفت که برازش مدل معادلات ساختاری تحقیق مناسب و تأیید شده است.

بحث

نتایج حاصل از آزمون آلفای کرونباخ و ضریب پایایی ترکیبی برای ارزیابی مدلسازی معادلات ساختاری این پژوهش نشاندهنده وجود روابط معنادار و مثبت میان شرایط اصلی مدل مفهومی شامل شش مؤلفه اصلی مدل پارادایمی شامل شرایط علی، مقولهمحوری (گزارشگری یکپارچه)، شرایط بستر و زمینهای، شرایط مداخلهگر، راهبردها و پیامدها است. همانطور که مشاهده شد، تمامی مقادیر آلفای کرونباخ و پایایی ترکیبی بهدستآمده برای هر یک از شرایط، بیش از مقدار آستانه موردقبول 0/7 بوده است.

بهطور مشخص، نتایج نشان داد شرایط علی تأثیر معناداری بر مقولهمحوری دارد که این امر بیانگر نقش کلیدی آن در شکلگیری و تقویت مقولهمحوری است. همچنین، مقولهمحوری اثر قابلتوجهی بر راهبردها دارد. این یافته نشان میدهد که هرگونه بهبود در مقولهمحوری میتواند بلافاصله راهبردهای اتخاذی را تحتتأثیر قرار دهد. علاوه بر این، شرایط بستری اثر مثبتی بر راهبردها دارد که اهمیت فراهمسازی بسترهای ساختاری، سازمانی و فرهنگی مناسب را برای اثربخشی راهبردها آشکار میکند.

از سوی دیگر، شرایط مداخلهگر نقش مؤثری در هدایت و تسهیل اجرای راهبردهای کلان ایفا میکند. درنهایت، نتایج نشان داد که راهبردها تأثیر مستقیم و معناداری بر پیامدها دارند. این موضوع اهمیت طراحی و اجرای دقیق راهبردها را برای دستیابی به پیامدهای مطلوب برجسته میکند.

با توجه به تحلیل دادههای کیفی بهدستآمده از مصاحبه با خبرگان، مشخص شد که استقرار و پیادهسازی گزارشگری یکپارچه در صندوقهای بازنشستگی نهتنها یک ضرورت مدیریتی و پاسخگویی نهادی است، بلکه ابزاری حیاتی برای ارتقاء شفافیت، بهبود اعتماد عمومی و ارتقاء پایداری سازمانی محسوب میشود. نتایج حاصل از کدگذاریهای انجامشده نشان میدهد که مجموعهای از شرایط علی، بسترهای لازم، راهبردهای اجرایی و پیامدهای مورد انتظار، به شکلی منسجم و مرتبط، بر فرآیند پیادهسازی این نوع گزارشگری تأثیرگذارند. در سطح شرایط علی، عواملی مانند وجود فرهنگ پاسخگویی و پاسخخواهی در سطح جامعه، نیاز به افزایش مشروعیت و اعتماد عمومی نسبت به عملکرد صندوقها، فشار اجتماعی برای افشای عملکرد واقعی در حوزههای مالی و غیرمالی و همچنین نگرانیها نسبت به بحرانهای آتی و ریسکهای پایداری، بهعنوان محرکهای اصلی حرکت به سمت گزارشگری یکپارچه شناسایی شدند.

این موضوع نشان میدهد که ریشههای استقرار چنین گزارشگری، بیشتر از دل دغدغههای فرهنگی، اجتماعی، اقتصادی و محیطزیستی ناشی میشود تا صرفاً الزامات قانونی. راهبردهای شناساییشده در مسیر پیادهسازی گزارشگری یکپارچه نیز بر شفافیت، بیطرفی، قابلیت اتکا و آیندهنگری تأکید دارند. بهویژه توجه به آموزش و بهکارگیری نیروی انسانی متخصص، استقرار نظامهای اطلاعاتی مناسب و ارائه گزارشهایی که برای عموم ذینفعان قابلفهم باشند، از عوامل کلیدی در موفقیت این فرآیند به شمار میروند.

بهعلاوه، صندوقها باید نسبت به تشریح صحیح ارتباطات خود با جامعه، شناسایی مسئولیتهای خود در قبال منابع مالی و انسانی و نیز تبیین استراتژیهای آتی متعهد باشند. در این میان، بسترهای لازم برای اجرای موفق گزارشگری یکپارچه نیز بهدرستی شناسایی شدهاند. توسعه منشور حقوق شهروندی، تصویب الزامات قانونی برای گزارشدهی یکپارچه، تقویت زیرساختهای اطلاعاتی، برخورداری از مدل مفهومی مشخص و وجود نهادهای ناظر و تنظیمگر ملی ازجمله مهمترین پیشنیازهای موفقیت هستند.

بدون فراهمشدن این زیرساختها، حتی دقیقترین راهبردها نیز در عمل با چالشهایی جدی روبهرو خواهند شد. درنهایت، پیامدهای حاصل از استقرار گزارشگری یکپارچه، نشان از پتانسیل بالای این ابزار در تحقق حکمرانی خوب در صندوقهای بازنشستگی دارند. ازجمله این پیامدها میتوان به کاهش عدم تقارن اطلاعاتی، افزایش شفافیت و پاسخگویی، امکان پیشبینی بهتر وضعیت آتی صندوقها، ایفای بهتر نقش نمایندگی در برابر سهامداران و همچنین استقرار تفکر یکپارچه در سطوح مختلف تصمیمگیری اشاره کرد.

بر این اساس، میتوان نتیجه گرفت که پیادهسازی موفق گزارشگری یکپارچه نهتنها در گرو راهبردهای اجرایی درست، بلکه منوط به وجود زیرساختهای فرهنگی، قانونی، ساختاری و فناوری است. از سوی دیگر، تنها درصورتیکه این فرآیند همراه با تعهد واقعی مدیریتی، آموزش تخصصی منابع انسانی و نهادینهسازی تفکر سیستمی در ساختار صندوقهای بازنشستگی باشد، میتوان انتظار تحقق پیامدهای مطلوب را داشت. بنابراین، گزارشگری یکپارچه را میتوان نهتنها ابزاری برای پاسخگویی، بلکه بستری برای تحول نهادی و پایداری بلندمدت در صندوقهای بازنشستگی تلقی کرد.

با توجه به نتایج حاصل از تحلیل کیفی و استخراج شرایط و مؤلفهها، پیشنهاد میشود که در پژوهشهای آتی، شرایط و مؤلفههای شناساییشده با استفاده از روش AHP (تحلیل سلسله مراتبی تصمیمگیری) رتبهبندی و اولویتبندی شوند. این روش میتواند بهطور دقیقتر اولویتهای هر مقوله و مؤلفه را مشخص کرده و به پژوهشگران کمک کند تا بهطور مؤثرتری بر شرایط اصلی و مؤلفههای کلیدی تمرکز کنند. در این روش، پس از مقایسه زوجی شرایط و مؤلفهها از منظر اهمیت و اثرگذاری آنها، وزنهای نسبی هرکدام تعیین خواهد شد. سپس، با استفاده از این وزنها، شرایط و مؤلفهها به ترتیب اولویت در پژوهشهای آتی قرار میگیرند. بهاینترتیب، شرایط و مؤلفههای با اهمیت بیشتر و اثرگذاری بالاتر شناسایی خواهند شد و پژوهشگران میتوانند در مطالعات آینده بهطور خاصتری روی این عوامل متمرکز شوند.

ملاحظات اخلاقی

مشارکت نویسندگان

همه نویسندگان سهم قابلتوجهی در این مطالعه داشتهاند.

بودجه

این مطالعه تأمین مالی نشده است

تضاد منافع

هیچ تضاد منافعی بین نویسندگان در این مقاله وجود نداشت.

منابع

صندوقهای بازنشستگی، بهعنوان یکی از ارکان کلیدی نظام تأمین اجتماعی، از اصلیترین بازیگران حوزه تأمین اجتماعی کشور به شمار رفته و دارای آثار حائز اهمیت اقتصادی و اجتماعی هستند (هاشمی، 2016) و نقش بیبدیلی در حفظ امنیت مالی اقشار بازنشسته، پایداری اقتصادی خانوارها و ثبات اجتماعی در جوامع ایفا میکنند؛ و به دلیل حجم عظیم منابع در اختیار، تأثیر مستقیم و غیرمستقیمی بر بازارهای مالی، اشتغال، تورم و رفاه اجتماعی دارند.

با توجه به این جایگاه ویژه، انتظار میرود گزارشدهی مالی و عملکردی این نهادها از شفافیت، جامعیت و کارایی بالایی برخوردار باشد تا ضمن پاسخگویی به ذینفعان متعدد، زمینهساز اتخاذ تصمیمهای اثربخش و افزایش اعتماد عمومی شود. طبق نظر صاحبنظران گزارشگری صندوقهای بازنشستگی در کشور ایران فاقد اطلاعات تأثیرگذار غیرمالی هستند که برای اتخاذ تصمیمات بهتر بهمنظور مشارکت، نظارت، راهبری و مدیریت بهینه طرحهای بازنشستگی مورد درخواست ذینفعان است (بهزادپور و رحمانی، 2018). بهطوریکه عدم وجود یک مدل استاندارد برای گزارشگری یکپارچه در این سازمان، موجب کاهش اعتماد بیمهشدگان، بازنشستگان و سایر ذینفعان شده و امکان پایش دقیق عملکرد آن را دشوار کرده است (محمودخانی و همکاران، 2021).

در چنین شرایطی، نیاز به چارچوبهای نوین گزارشگری که بتوانند تصویر دقیقتری از ارزشآفرینی سازمان در ابعاد مختلف ارائه دهند، بیشازپیش احساس میشود. در این میان، گزارشگری یکپارچه بهعنوان یک رویکرد نوظهور و تحولآفرین، با هدف ترکیب اطلاعات مالی و غیرمالی و تمرکز بر ارزشآفرینی بلندمدت، موردتوجه نهادهای بینالمللی و سازمانهای پیشرو قرار گرفته است. (بیشوف و همکاران 2022). این نوع گزارشگری با تأکید بر پیوند بین استراتژی، مدل کسبوکار، ریسکها، فرصتها، منابع و روابط سازمانی، تلاش دارد تا با ارائه تصویری یکپارچه از عملکرد سازمان، کیفیت تصمیمگیری را بهبود بخشیده، شفافیت را افزایش داده و اعتماد ذینفعان را تقویت کند. همچنین با ارائه اطلاعات دقیق به تصمیمگیران کمک میکند تا تصویر جامعی از عملکرد سازمانها داشته باشند (پارفیت، 2024).

این چارچوب به سازمانها کمک میکند تا اطلاعات را بهصورت منظم و هدفمند ارائه دهند و درعینحال، زمینه را برای انعطافپذیری در گزارشگری فراهم آورند تا بتوانند شرایط خاص خود را نیز منعکس کنند. همچنین، ساختار مذکور امکان مقایسهپذیری بین سازمانهای مختلف و در بازههای زمانی گوناگون را فراهم میکند (سوریا و راستوگی، 2022). همچنین امکان ارزیابی تأثیرات اجتماعی و محیطی آن را نیز فراهم میآورد (گراسا و همکاران، 2025).

گزارشگری یکپارچه با ارائه اطلاعات جامع و مرتبط، به ذینفعان کمک میکند تا درک بهتری از نحوه عملکرد سازمان و تأثیرات آن بر محیط و جامعه داشته باشند. این امر موجب افزایش اعتماد ذینفعان و ارتقای جایگاه سازمان در بازار میشود (آراس و همکاران، 2022). این چارچوب سازمانها را قادر میکند تا عملکرد خود را بهصورت جامع و ساختاریافته گزارش دهند و درعینحال، توسعه اقتصادی و اجتماعی را تسهیل کنند. بهرهگیری از این رویکرد، علاوه بر افزایش اعتماد ذینفعان، به بهبود مدیریت سازمانی و تصمیمگیریهای استراتژیک نیز کمک شایانی میکند (سویچکار، 2023).

هدف مقاله

مانس-روسی[1] و همکارانش، به بررسی پدیده نوظهور گزارشدهی یکپارچه درزمینه شرکتهای دولتی پرداخته است. هدف اصلی این مطالعه تحلیل کمی سطح افشای گزارشدهی یکپارچه (IR) در شرکتهای دولتی اروپایی بین سالهای 2013 تا 2017، با توجه به الزامات چارچوب گزارشدهی یکپارچه بود. در این تحقیق، محققان به تحلیل عواملی پرداختند که میتوانند بر سطح افشای گزارشدهی یکپارچه در این شرکتها تأثیرگذار باشند. با توجه به اینکه پژوهش مزبور دیدگاه مفیدی نسبت به روند افشای گزارشگری یکپارچه در سازمانهای بخش دولتی ارائه میدهد؛ بااینحال، تمرکز اصلی بر دادههای کمی و محدودیت جغرافیایی مطالعه، باعث شده است که ابعاد عمیقتر فرهنگی و ساختاری تأثیرگذار بر پذیرش گزارشگری یکپارچه کمتر موردبررسی قرار گیرد.

مطالعاتی مانند پژوهش گرامیراد و همکاران (2023) که شاخصهای گزارشهای یکپارچه را در آموزش عالی شناسایی کرده و پژوهش ابوالفتحی و همکاران (2023) که ویژگیهای مؤثر بر کیفیت گزارشگری یکپارچه را بررسی کردهاند، بر اهمیت این نوع گزارشدهی در بهبود شفافیت، مسئولیتپذیری و تصمیمگیری بهینه تأکید دارند. با وجود تحقیقات متعددی که درزمینه گزارشگری یکپارچه در سازمانها و شرکتها انجام شده است، بهویژه در بخشهای خصوصی و عمومی، کمتر تحقیقی بهطور خاص بر صندوقهای بازنشستگی داشته است. بیشتر پژوهشها به جنبههای عمومی گزارشگری یکپارچه و تحلیل مدلهای جهانی آن پرداختهاند و در بسیاری از موارد به چالشها و ویژگیهای خاص صندوقهای بازنشستگی درزمینههای گزارشگری مالی، اجتماعی و محیطی کمتر توجه شده است. هرچند این یافتهها برای درک تطبیقی مؤثرند، اما با توجه به تفاوتهای ماهوی میان نهادهای آموزش عالی و شرکتهای تجاری با صندوقهای بازنشستگی، تعمیمپذیری نتایج آنها به حوزه موردمطالعه در این تحقیق (صندوقهای بازنشستگی) با احتیاط باید صورت گیرد.

علاوه بر این، در ادبیات موجود، بررسی دقیق و جامع از مؤلفههای خاصی که میتواند بر مدل گزارشگری یکپارچه در صندوقهای بازنشستگی اثر بگذارد، بهویژه در شرایط خاص اقتصادی و اجتماعی ایران، وجود ندارد؛ بنابراین، شکاف تحقیق این پژوهش در این است که بهطور خاص به شناسایی و تحلیل مؤلفههای مؤثر بر مدل گزارشگری یکپارچه در صندوقهای بازنشستگی میپردازد و با تمرکز بر سازمان تأمین اجتماعی، به بررسی چالشها، محدودیتها و فرصتهای خاص این سازمان درزمینه گزارشگری یکپارچه خواهد پرداخت.

این تحقیق با هدف پرکردن شکافهای موجود در ادبیات گزارشگری یکپارچه، بهویژه در حوزه صندوقهای بازنشستگی، به شفافسازی نقش و اهمیت مؤلفههای مالی و غیرمالی در ایجاد مدلهای گزارشگری یکپارچه و بهبود شفافیت، مسئولیتپذیری و اعتماد عمومی در این سازمانها خواهد پرداخت.

چارچوب بینالمللی شورای بینالمللی گزارشدهی یکپارچه یکی از شناختهشدهترین مدلهای ارائهشده در این حوزه است؛ بااینحال، پیادهسازی آن در سازمانهای دولتی و عمومی همچون صندوقهای بازنشستگی، نیازمند بومیسازی، انطباق با ساختارهای سازمانی و درنظرگرفتن عوامل زمینهای و مداخلهگر است. در ایران، با وجود اهمیت روزافزون گزارشگری یکپارچه، هنوز مدل مشخص، نظاممند و بومیشدهای برای پیادهسازی آن در صندوقهای بازنشستگی بهویژه سازمان تأمین اجتماعی، طراحی نشده است.

نبود چنین چارچوبی، نهتنها موجب ناکارآمدی در افشای اطلاعات و کاهش پاسخگویی مدیریتی میشود، بلکه امکان ارزیابی صحیح عملکرد، سیاستگذاری دقیق و اعتمادسازی میان بیمهشدگان و ذینفعان را نیز تضعیف میکند. در این میان، پرسش اصلی مطرح میشود که: مدل گزارشگری یکپارچه مناسب برای صندوقهای بازنشستگی ایران، بهویژه سازمان تأمین اجتماعی، چه ویژگیهایی دارد و چگونه میتوان آن را طراحی و اجرا کرد؟ پاسخ به این سؤال نیازمند شناسایی دقیق ابعاد مختلف گزارشگری یکپارچه در بستر صندوقهای بازنشستگی، درک روابط علی میان آنها و تحلیل زمینهها، شرایط مداخلهگر و پیامدهای استقرار آن در ساختار نهادی کشور است.

بر این اساس، هدف پژوهش حاضر طراحی مدلی مفهومی و بومیشده از گزارشگری یکپارچه در صندوقهای بازنشستگی ایران است که نهتنها الزامات فنی و محتوایی این نوع گزارشگری را پوشش دهد، بلکه زمینهساز ارتقاء پاسخگویی، افزایش شفافیت، بهبود تصمیمگیری و بازسازی اعتماد عمومی در سازمان تأمین اجتماعی شود.

از طریق این مدل، میتوان انتظار داشت که نهادهای بازنشستگی، با رویکردی مبتنی بر ارزشآفرینی پایدار و در تعامل مؤثر با ذینفعان، نقش مؤثرتری در تحقق اهداف کلان اقتصادی و اجتماعی ایفا کنند.

با توجه به هدف اصلی پژوهش که طراحی مدل گزارشگری یکپارچه در صندوقهای بازنشستگی است، پژوهش حاضر به دنبال پاسخ به این سؤال محوری است که:

مؤلفهها و شرایط اصلی مؤثر در طراحی مدل گزارشگری یکپارچه در صندوقهای بازنشستگی کداماند و این مؤلفهها چگونه با یکدیگر در ارتباط هستند؟

پیشینه تجربی

گزارشگری یکپارچه بهعنوان یک رویکرد نوین در گزارشدهی شرکتها و مؤسسات مختلف شناخته میشود که در تلاش است اطلاعات مالی و غیرمالی را بهطور همزمان و بهصورت یکپارچه در اختیار ذینفعان قرار دهد. شبان (2022) با استفاده از روش توصیفی، دو شرکت ایرانی را ازنظر رعایت محتوای گزارشگری یکپارچه بررسی کردهاند و به این نتیجه رسیدند که شرکتهای مذکور تا رسیدن به انطباق کامل با معیارهای کمیته بینالمللی گزارشگری یکپارچه فاصله دارند. این پژوهش با تمرکز بر نمونههای واقعی تلاش کرده تصویری از وضعیت موجود ارائه دهد، اما دامنه محدود نمونهها (تنها دو شرکت) اعتبار و قابلیت تعمیمیافتهها را محدود میکند.

کامیابی و همکاران (2021) در پژوهشی توصیفی به بررسی صورت گزارشگری ارزشافزوده بهعنوان ابزاری مناسب برای گزارشگری یکپارچه پرداختهاند. نتایج این تحقیق نشان داد که بهترین شکل ارائه گزارشگری یکپارچه، صورت گزارشگری ارزشافزوده است.

مهتری و همکاران (2021) نیز در پژوهشی مشابه، به تدوین چارچوبی برای کلیات مبانی نظری گزارشگری یکپارچه پرداختهاند و هدف اصلی گزارشهای یکپارچه را ارائه اطلاعات مفید برای تصمیمگیری عنوان کردهاند. با توجه به تأثیر تحقیق مزبور در برای توسعه مفهومی گزارشگری یکپارچه، نبود آزمون تجربی چارچوب پیشنهادی در بستر شرکتی یا سازمانی، موجب شده است که مطالعه مزبور نتواند بهعنوان مبنایی کاربردی برای اجرا، مورداستفاده قرار گیرد. نیشیتانی و همکاران (2021) به بررسی محدودیتهای شیوه گزارشدهی فعلی در مقایسه با گزارشگری یکپارچه پرداختهاند و یافتههای تحقیق آنها نشان داد که مدیران ارشد شرکتها از رویکرد گزارشگری یکپارچه حمایت میکنند و بسیاری از شرکتها در حال تطبیقدادن گزارشگری فعلی خود با دستورالعملهای گزارشگری یکپارچه هستند. این مطالعه از منظر شناخت راهبردهای گزارشگری ارزشمند است اما عدم توجه به شاخصهای عملکردی، یکی از کاستیهای اصلی آن به شمار میرود.

دلویرلز[2] و همکاران (2020) در پژوهشی به بررسی کیفیت گزارشگری یکپارچه در شرکتهایی که این نوع گزارشگری را در دستور کار خود قرار دادهاند پرداختند. یافتهها نشان داد که کیفیت گزارشگری یکپارچه در این شرکتها پایین است و برای بهبود افشای اطلاعات باید چارچوب گزارشگری یکپارچه تقویت شود. این مطالعه با بهرهگیری از تحلیل محتوا و شاخصهای ارزیابی کیفیت گزارش، الگویی برای سنجش کیفیت ارائه میدهد، بااینحال، توجه بسیار کمی به بستر محیطی و تفاوتهای فرهنگی میان کشورها شده است.

حسن و همکاران (2019) روند گزارشگری یکپارچه را در مؤسسات آموزش عالی انگلستان در سالهای 2014-2016 بررسی کردهاند و نشان دادهاند که دانشگاهها بهطور فزایندهای رویکرد تفکر یکپارچه را در گزارشهای خود اتخاذ کردهاند. (رابرتسون[3] و همکاران 2015) در پژوهشی، نسبت به بررسی محدودیتهای شیوه گزارشدهی فعلی در مقایسه با گزارشگری یکپارچه پرداختند. یافتههای این تحقیق که با متدلوژی تحلیل محتوا صورت گرفته است حاکی از این است که مدیران ارشد شرکتهای موردمطالعه از رویکرد گزارشگری یکپارچه و مزیتهای آن پشتیبانی میکنند و بسیاری از شرکتها در حال تطبیقدادن گزارشگری فعلی خود با دستورالعملهای گزارشگری یکپارچه هستند. بااینحال، پژوهش مذکور با نواقصی همچون نبود تحلیل علی چرایی گرایش سازمانها به این سبک گزارشگری و نپرداختن به چالشهای اجرایی گزارشگری یکپارچه در شرکتهای موردمطالعه همراه است. زیحان و کریستین[4]، در پژوهشی به ارزیابی و آنالیز گزارشهای یکپارچه پرداخته و نتیجه گرفتند که گزارشهای یکپارچه منتشرشده توسط شرکتها، با وجود ادعای سازگاری با چارچوب یکپارچه گزارشدهی صادرشده توسط شورای بینالمللی گزارش یکپارچه بهطور قابلتوجهی ازنظر کیفیت متفاوت هستند. هدف این پژوهش طراحی معیاری برای سنجش ارزشآفرینی گزارش یکپارچه در شرکتهای مختلف است.

با وجود اینکه تلاش پژوهشگران در طراحی معیار ارزیابی عملکرد گزارشگری یکپارچه اقدامی نوآورانه محسوب میشود، اما این پژوهش از منظر تحلیل عمیق تفاوتها، بررسی عوامل زمینهای مؤثر بر کیفیت گزارشها و پیامدهای آن برای ذینفعان با محدودیت مواجه است.

پژوهشهای دیگری نیز در این زمینه وجود دارند که به بررسی جزئیات بیشتر و چالشهای عملی پیادهسازی گزارشگری یکپارچه پرداختهاند. بهطور مثال، لاتوره[5] و همکاران (2020) در بررسی گزارشگری یکپارچه در شرکتهای اوکراینی، به نقش دادههای حسابداری اشاره کرده و ضرورت تغییر از رویکرد گزارشگری سنتی به گزارشگری یکپارچه را مورد تأکید قرار داده است. بااینحال، محدودیتهای جغرافیایی، عدم بررسی عمیق موانع فرهنگی و سازمانی و کمبود تحلیلهای کمی ازجمله نقاط ضعف این پژوهش محسوب میشوند که تعمیمپذیری نتایج را محدود میکنند.

روش

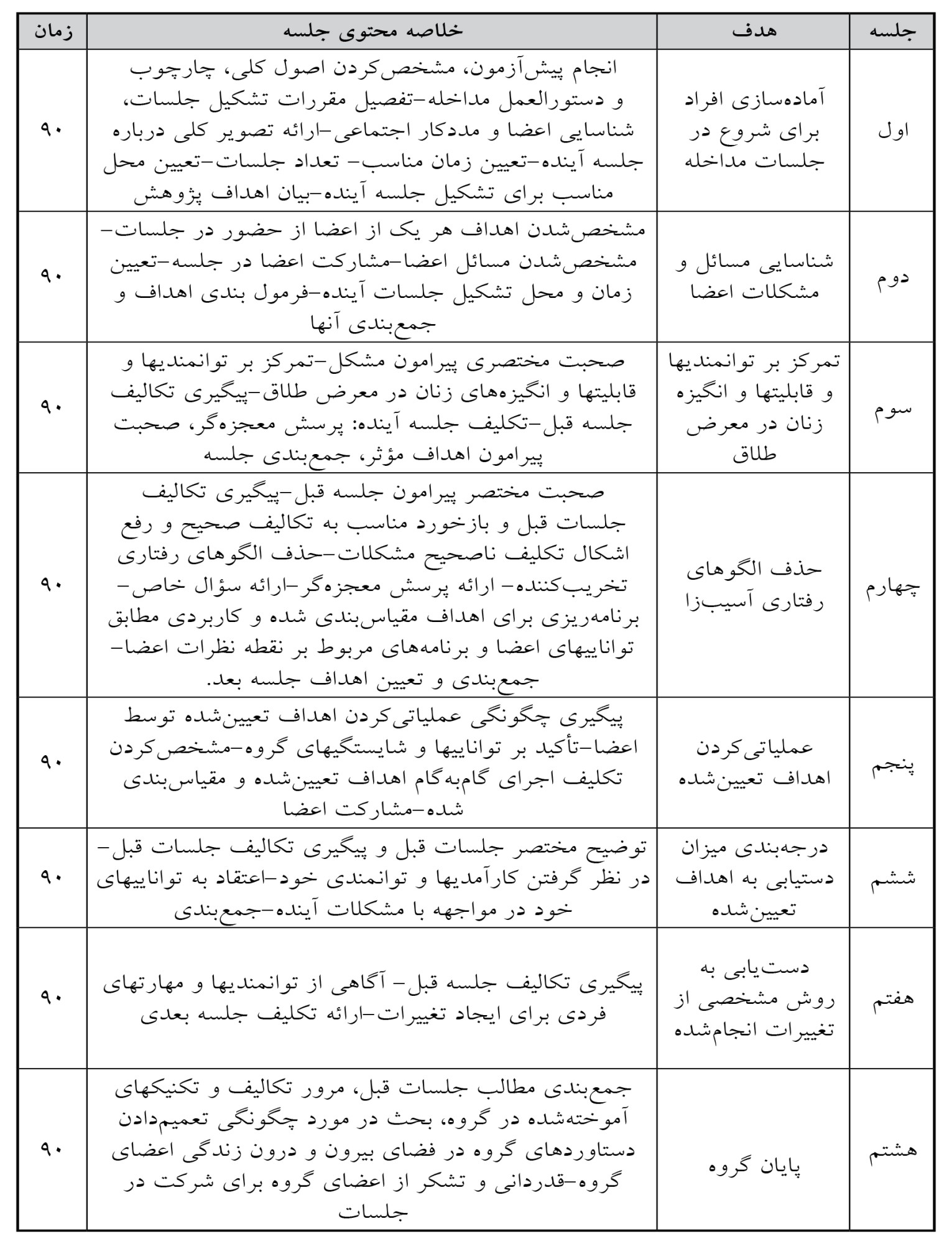

پژوهش حاضر ازنظر هدف، کاربردی و ازنظر ماهیت، ترکیبی (کیفی-کمی) است. بهمنظور شناسایی مؤلفههای مدل گزارشگری یکپارچه در صندوقهای بازنشستگی، ابتدا از روش تحقیق کیفی با رویکرد نظریه دادهبنیاد (گراندد تئوری) در قالب طرح اشتراوس و کوربین استفاده شده است. این رویکرد به دلیل ماهیت اکتشافی خود، مناسب برای حوزههایی است که نظریههای موجود کارایی لازم را نداشته و نیاز به مدلی بومیشده و برآمده از تجربیات واقعی وجود دارد. در این راستا، دادهها از طریق مصاحبههای نیمهساختاریافته با 20 نفر از خبرگان، مدیران و کارشناسان باسابقه در حوزه صندوقهای بازنشستگی گردآوری شد. مشارکتکنندگان با استفاده از روش نمونهگیری هدفمند (نظری) انتخاب شدند و انجام مصاحبهها تا رسیدن به اشباع نظری ادامه یافت. تحلیل دادهها با بهرهگیری از کدگذاری سهمرحلهای (باز، محوری و انتخابی) انجام شد که در نتیجه آن، 309 گزاره معنادار، 142 مفهوم اولیه، 69 مقوله فرعی و درنهایت 5 مقوله اصلی و یک مقوله هسته استخراج شد. شرایط اصلی شامل شرایط علی، راهبردها، پیامدها، شرایط بستر و شرایط مداخلهگر است.

گرین[6] 3 مجموعه زیر را برای ارزیابی کیفیت استنباطهای روش ترکیبی پیشنهاد میدهد:

1. ارزیابی استنباطهای برگرفته از تحلیل دادههای کمی با استفاده از استانداردهای کمی

2. ارزیابی استنباطهای ساختهشده بر اساس دادههای کیفی با استفاده از استانداردهای کیفی

3. ارزیابی درجهای که در آن فرا استنباطهای ساختهشده بر مبنای این دو نوع استنباط دارای باورپذیری هستند و این زمانی سخت میشود که دو مجموعه استنباط با هم ناسازگار میشوند.

در مرحله دوم، برای اعتبارسنجی مدل مفهومی استخراجشده، از روش تحقیق کمی استفاده شد. ابزار گردآوری دادهها در این مرحله، پرسشنامهای محققساخته بود که براساس مؤلفهها و شرایط حاصل از مرحله کیفی طراحی شد. جامعه آماری بخش کمی، کارکنان، متخصصان و ذینفعان مرتبط با صندوقهای بازنشستگی بودند که نمونهای به حجم 210 نفر از میان آنها با روش نمونهگیری در دسترس انتخاب شد. برای بررسی پایایی پرسشنامه از ضریب آلفای کرونباخ استفاده شد و نرمالبودن دادهها با آزمون کولموگروف-اسمیرنف سنجیده شد. همچنین برای ارزیابی برازش مدل مفهومی پژوهش، از مدلسازی معادلات ساختاری و نرمافزار لیزرل[7] بهره گرفته شد.

یافتهها

فرآیند تجزیهوتحلیل دادهها در این پژوهش با استفاده از نظریه زمینهای آغاز شد. برای این منظور، 20 مصاحبه عمیق با خبرگان، مدیران، کارشناسان، ناظران داخلی و بیرونی، حسابرسان داخلی و مستقل که در فرایند مدیریتی صندوقهای بازنشستگی و سازمان تأمین اجتماعی درگیر هستند، انجام شد. طول زمان مصاحبهها متغیر و بین 32 تا 65 دقیقه بود و درمجموع 980 دقیقه مصاحبه انجام شد که میانگین زمان هر مصاحبه بیش از 49 دقیقه بود. نتایج تحلیل دادهها بر اساس مراحل سهگانه کدگذاری (کدگذاری باز، محوری و انتخابی) ارائه شد. در مرحله کدگذاری باز، بیش از 309 مفهوم و گزاره معنادار از متن مصاحبهها استخراج شد. تمامی مراحل استخراج تئوری و کدگذاری بهصورت دستی انجام شد، بدینصورت که محقق متن مصاحبهها را چندین بار با دقت مطالعه کرده و کدها و گزارهها را استخراج کرد. در مرحله بعد، 142 مفهوم متناظر از 309 گزاره معنادار استخراج شد که این مفاهیم دارای ارتباط معنایی قوی با یکدیگر بودند. سپس در مرحله کدگذاری باز، 69 خردهمقوله از این مفاهیم متناظر استخراج شد.

یکی از مهمترین فرایندهای کدگذاری، استخراج مفاهیم متناظر و تبدیل آنها به خردهشرایط بود. در این مرحله، هر مفهومی که به غنای شرایط افزوده میشد، حجم مفاهیم نیز کاهش مییافت. پس از استخراج مفاهیم متناظر، محقق به دستهبندی این مفاهیم پرداخت تا تحلیل دقیقتری صورت گیرد.

در این فرایند، 142 مفهوم متناظر بهدقت مطالعه و بررسی شد که بیشتر این مفاهیم دارای شباهت و قرابت معنایی بالایی بودند؛ بنابراین، این مفاهیم به خردهشرایط تبدیل شدند که هرکدام از آنها شامل چندین مفهوم متناظر بودند. درنهایت، 142 مفهوم متناظر به 69 خردهمقوله تبدیل شد. برخی از این مفاهیم تکراری بودند یا همپوشانی زیادی با یکدیگر داشتند که در این مرحله تجمیع و سازماندهی شدند. درنهایت، برای نامگذاری مناسب شرایط و دستهبندی مفاهیم، از سؤالات برانگیزنده و مقایسههای مختلف استفاده شد. این فرآیند نیازمند خلاقیت ویژهای بود که با توجه به حساسیت نظری و تجربه علمی محقق، به تحلیل و استنتاج بهتر دادهها کمک شایانی کرد. حساسیت نظری در این پژوهش بهویژه از اهمیت بالایی برخوردار بود، زیرا پژوهشهای کیفی و نظریه مبنایی در پی معنادادن به دادهها هستند.

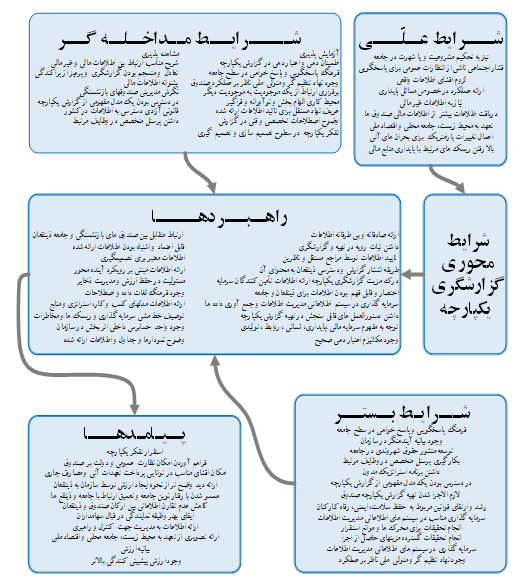

شرایط علی در این تحقیق به عواملی اشاره دارد که تأثیر مستقیم بر عملکرد و تصمیمگیری صندوقهای بازنشستگی دارند. این شرایط بهطور خاص شامل موارد زیر هستند: نیاز به تحکیم مشروعیت و یا شهرت صندوقهای بازنشستگی در جامعه، فشار اجتماعی ناشی از انتظارات عمومی به ایفای مسئولیت پاسخگویی توسط صندوقهای بازنشستگی، لزوم افشای اطلاعات واقعی بهمنظور مقابله با اطلاعات غیرواقعی منتشرشده در رسانههای ارتباطی غیررسمی، درخواست جامعه ذینفعان برای ارائه عملکرد در خصوص مسائل اقتصادی، اجتماعی و زیستمحیطی، پایداری، نیروی انسانی و... .

همچنین، نیاز مدیران و کارشناسان صندوقها و ذینفعان به داشتن اطلاعات غیرمالی ازجمله وضعیت اقتصاد کلان، وضعیت اشتغال و جمعیت، طول عمر، برنامههای بهداشتی دولتها، وضعیت آبوهوا و محیطزیست بهعنوان یکی دیگر از شرایط علی در نظر گرفته میشود. فشارهای جامعه کارگری، کارفرمایی، کانونهای بازنشستگی، نهادهای سرمایهگذاری و اعتباردهندگان برای دریافت اطلاعات بیشتر و فراتر از اطلاعات مالی صندوقها، تعهد صندوقهای بازنشستگی به محیطزیست، جامعه محلی و اقتصاد ملی، نیاز صندوقهای بازنشستگی به اعمال تغییرات پارامتریک در صندوقها بهمنظور مقابله با بحرانهای آتی و بالارفتن ریسکهای مرتبط با پایداری منابع مالی سازمان نیز از دیگر عوامل تأثیرگذار در این زمینه هستند. تمامی این عوامل بهطور مستقیم و غیرمستقیم بر تصمیمگیریها و استراتژیهای صندوقهای بازنشستگی تأثیر میگذارند.

شرایط مداخلهگر به عواملی اطلاق میشود که میتوانند بر فرآیند و موفقیت استقرار گزارشگری یکپارچه در صندوقهای بازنشستگی تأثیر بگذارند. این عوامل بهطور خاص شامل فرهنگ پاسخگویی و پاسخخواهی در سطح جامعه است که تأثیر زیادی بر الزام به افشای شفاف و درست اطلاعات دارد. علاوه بر این، تشریح مناسب ارتباط بین اطلاعات مالی و غیرمالی که میتواند به درک بهتر و جامعتری از وضعیت صندوقها کمک کند، ازجمله عوامل مداخلهگر است. اطمیناندهی و اعتباردهی در گزارش یکپارچه نیز بهعنوان یک عامل ضروری شناخته میشود تا ذینفعان از صحت اطلاعات ارائه شده اطمینان حاصل کنند. هزینه و پیچیدگی استقرار گزارشگری یکپارچه نسبت به گزارشدهی سنتی ازنظر تأمینکنندگان سرمایه نیز ازجمله موانع مهمی است که ممکن است بر پذیرش این مدل تأثیر گذارد.

عوامل دیگری چون مشاهدهپذیری (امکانی که نتایج یک نوآوری را برای دیگران قابلمشاهده میکند) و آزمایشپذیری (امکانی که میتوان یک نوآوری را قبل از پذیرش آزمایش کرد)، نیز در فرآیند پذیرش گزارشگری یکپارچه نقش دارند. از دیگر شرایط مداخلهگر میتوان به متعادل و منسجمبودن گزارشگری و پرهیز از پراکندگی اشاره کرد که موجب شفافیت بیشتر در انتقال اطلاعات میشود. همچنین، وجود نهاد تنظیمگر و متولی ملی ناظر بر عملکرد صندوقهای بازنشستگی، وجود تفکر یکپارچه و سیستمی در سطوح تصمیمسازی و تصمیمگیری و برقراری موازنه بین ویژگیهای کیفی اطلاعات مالی با ارائه اطلاعات غیرمالی از دیگر عوامل مهم هستند. نقش گزارشگری یکپارچه در برقراری ارتباط از یک موجودیت به موجودیت دیگر و بهبود توانایی انتقال فرستنده برای برآوردن تقاضای گیرنده، نگرش مدیریتی صندوقهای بازنشستگی و داشتن پرسنل متخصص و خبره که در وظایف مرتبط با تخصص خود فعالیت کنند، نیز ازجمله عوامل تأثیرگذار است. در کنار این موارد، محیط کاری الهامبخش و نوآورانه و فراگیر، وضوح اصطلاحات تخصصی و فنی در گزارش برای درککردن ماهیت کسبوکار و در دسترس بودن یک مدل مفهومی از گزارش یکپارچه در صندوقهای بازنشستگی از دیگر شرایط مداخلهگر هستند.

درنهایت، تعریف نهاد مستقل برای تأیید اطلاعات ارائه شده در گزارشگری یکپارچه و قانونیبودن آزادی دسترسی به اطلاعات در کشور، از دیگر عواملی هستند که میتوانند بر فرآیند گزارشگری یکپارچه تأثیرگذار باشند.

شرایط بستر و زمینهای مؤثر بر استقرار گزارشگری یکپارچه در صندوقهای بازنشستگی شامل مواردی مانند فرهنگ پاسخگویی و پاسخخواهی در سطح جامعه، در دسترسبودن یک مدل مفهومی از گزارش یکپارچه در صندوقهای بازنشستگی، توسعه منشور حقوق شهروندی در جامعه، لازمالاجرا شدن تهیه گزارش یکپارچه توسط صندوقهای بازنشستگی، رشد و ارتقای قوانین مرتبط با حفظ سلامت، ایمنی و رفاه کارکنان در سطح کشور و جهان، وجود بیانیه آیندهنگر در سازمان، داشتن برنامه استراتژیک مدون در صندوقها، انجام تحقیقات و مطالعات در خصوص محرکها و موانع استقرار گزارشدهی یکپارچه، انجام مطالعات گسترده درباره مزیتهای اجرای گزارشگری یکپارچه، سرمایهگذاری مناسب در سیستمهای اطلاعاتی مدیریت و جمعآوری دادهها، وجود نهاد تنظیمگر و متولی ملی ناظر بر عملکرد صندوقهای بازنشستگی و درنهایت، داشتن پرسنل متخصص و خبره و استفاده از آنها در وظایف مرتبط با تخصص است.

شرایط راهبردی در گزارشگری یکپارچه صندوقهای بازنشستگی به عواملی اشاره دارد که به شفافیت، دقت و قابلیت استفاده از اطلاعات کمک میکنند. اولین شرط، ارائه صادقانه و بیطرفانه اطلاعات توسط تهیهکنندگان است که موجب اعتماد عمومی و ذینفعان میشود. علاوه بر این، تبیین صحیح ارتباط متقابل بین صندوقها و جامعه ذینفعان و رعایت ثبات رویه در تهیه و گزارشگری از دیگر شرایط مهم است. اطلاعات ارائهشده باید قابلاعتماد و عاری از اشتباه باشد و بهطور مستقل توسط مراجع ناظر تأیید شود. همچنین، اطلاعات باید معتبر و مرتبط با تصمیمگیریهای مؤثر بوده و بهراحتی در دسترس ذینفعان قرار گیرد. در کنار این، ارائه اطلاعات مبتنی بر رویکرد آیندهمحور و درک مزیت نسبی گزارشگری یکپارچه نسبت به گزارشدهی سنتی برای تأمینکنندگان سرمایه از اهمیت بالایی برخوردار است. تشریح مسئولیت صندوقها در حفظ ارزش و مدیریت ذخایر و افشای تأثیر دخالتهای بیرونی نیز باید برای تمامی ذینفعان شفاف باشد. رعایت اختصار و درکپذیری اطلاعات، سرمایهگذاری در سیستمهای اطلاعاتی مدیریت دادهها و تعریف معیارها و دستورالعملهای قابلسنجش در تهیه گزارش، از دیگر شرایط راهبردی هستند. همچنین، توجه به مفهوم چندگانه سرمایهها (مالی، پایداری، انسانی، روابط و ...) و وجود واحد حسابرس داخلی مؤثر در سازمان از عوامل تأثیرگذار هستند که به صحت و اعتبار گزارشهای یکپارچه کمک میکنند.

پیامدهای گزارشگری یکپارچه در صندوقهای بازنشستگی شامل ارائه دید واضحتر از نحوه ایجاد ارزش توسط سازمان به ذینفعان، همسوشدن با رفتار نوین جامعه و تعمیق ارتباط با جامعه و ذینفعان، کاهش عدم تقارن اطلاعاتی بین ارکان صندوقهای بازنشستگی و ذینفعان، ایجاد ارزش پیشپراکندگی بالاتر نسبت به گزارشگری کنونی، فراهمسازی ابزاری برای گریز از مسئولیت عدم سیگنالدهی در خصوص بحرانهای آتی از طریق بیانیه ارزش، ارائه تصویری روشن از تعهد صندوقهای بازنشستگی به محیطزیست، جامعه محلی و اقتصاد ملی، فراهمآوردن اطلاعات موردنیاز مدیریت برای کنترل و راهبری مؤثر صندوقها، بهبود ایفای وظیفه نمایندگی در قبال سهامداران، امکان افشای مناسب توانایی پرداخت تعهدات آتی و مصارف جاری، ایجاد زمینه برای نظارت عمومی و دولتی و درنهایت، استقرار تفکر یکپارچه در شرکتها است.

با توجه به این جایگاه ویژه، انتظار میرود گزارشدهی مالی و عملکردی این نهادها از شفافیت، جامعیت و کارایی بالایی برخوردار باشد تا ضمن پاسخگویی به ذینفعان متعدد، زمینهساز اتخاذ تصمیمهای اثربخش و افزایش اعتماد عمومی شود. طبق نظر صاحبنظران گزارشگری صندوقهای بازنشستگی در کشور ایران فاقد اطلاعات تأثیرگذار غیرمالی هستند که برای اتخاذ تصمیمات بهتر بهمنظور مشارکت، نظارت، راهبری و مدیریت بهینه طرحهای بازنشستگی مورد درخواست ذینفعان است (بهزادپور و رحمانی، 2018). بهطوریکه عدم وجود یک مدل استاندارد برای گزارشگری یکپارچه در این سازمان، موجب کاهش اعتماد بیمهشدگان، بازنشستگان و سایر ذینفعان شده و امکان پایش دقیق عملکرد آن را دشوار کرده است (محمودخانی و همکاران، 2021).

در چنین شرایطی، نیاز به چارچوبهای نوین گزارشگری که بتوانند تصویر دقیقتری از ارزشآفرینی سازمان در ابعاد مختلف ارائه دهند، بیشازپیش احساس میشود. در این میان، گزارشگری یکپارچه بهعنوان یک رویکرد نوظهور و تحولآفرین، با هدف ترکیب اطلاعات مالی و غیرمالی و تمرکز بر ارزشآفرینی بلندمدت، موردتوجه نهادهای بینالمللی و سازمانهای پیشرو قرار گرفته است. (بیشوف و همکاران 2022). این نوع گزارشگری با تأکید بر پیوند بین استراتژی، مدل کسبوکار، ریسکها، فرصتها، منابع و روابط سازمانی، تلاش دارد تا با ارائه تصویری یکپارچه از عملکرد سازمان، کیفیت تصمیمگیری را بهبود بخشیده، شفافیت را افزایش داده و اعتماد ذینفعان را تقویت کند. همچنین با ارائه اطلاعات دقیق به تصمیمگیران کمک میکند تا تصویر جامعی از عملکرد سازمانها داشته باشند (پارفیت، 2024).

این چارچوب به سازمانها کمک میکند تا اطلاعات را بهصورت منظم و هدفمند ارائه دهند و درعینحال، زمینه را برای انعطافپذیری در گزارشگری فراهم آورند تا بتوانند شرایط خاص خود را نیز منعکس کنند. همچنین، ساختار مذکور امکان مقایسهپذیری بین سازمانهای مختلف و در بازههای زمانی گوناگون را فراهم میکند (سوریا و راستوگی، 2022). همچنین امکان ارزیابی تأثیرات اجتماعی و محیطی آن را نیز فراهم میآورد (گراسا و همکاران، 2025).

گزارشگری یکپارچه با ارائه اطلاعات جامع و مرتبط، به ذینفعان کمک میکند تا درک بهتری از نحوه عملکرد سازمان و تأثیرات آن بر محیط و جامعه داشته باشند. این امر موجب افزایش اعتماد ذینفعان و ارتقای جایگاه سازمان در بازار میشود (آراس و همکاران، 2022). این چارچوب سازمانها را قادر میکند تا عملکرد خود را بهصورت جامع و ساختاریافته گزارش دهند و درعینحال، توسعه اقتصادی و اجتماعی را تسهیل کنند. بهرهگیری از این رویکرد، علاوه بر افزایش اعتماد ذینفعان، به بهبود مدیریت سازمانی و تصمیمگیریهای استراتژیک نیز کمک شایانی میکند (سویچکار، 2023).

هدف مقاله

مانس-روسی[1] و همکارانش، به بررسی پدیده نوظهور گزارشدهی یکپارچه درزمینه شرکتهای دولتی پرداخته است. هدف اصلی این مطالعه تحلیل کمی سطح افشای گزارشدهی یکپارچه (IR) در شرکتهای دولتی اروپایی بین سالهای 2013 تا 2017، با توجه به الزامات چارچوب گزارشدهی یکپارچه بود. در این تحقیق، محققان به تحلیل عواملی پرداختند که میتوانند بر سطح افشای گزارشدهی یکپارچه در این شرکتها تأثیرگذار باشند. با توجه به اینکه پژوهش مزبور دیدگاه مفیدی نسبت به روند افشای گزارشگری یکپارچه در سازمانهای بخش دولتی ارائه میدهد؛ بااینحال، تمرکز اصلی بر دادههای کمی و محدودیت جغرافیایی مطالعه، باعث شده است که ابعاد عمیقتر فرهنگی و ساختاری تأثیرگذار بر پذیرش گزارشگری یکپارچه کمتر موردبررسی قرار گیرد.

مطالعاتی مانند پژوهش گرامیراد و همکاران (2023) که شاخصهای گزارشهای یکپارچه را در آموزش عالی شناسایی کرده و پژوهش ابوالفتحی و همکاران (2023) که ویژگیهای مؤثر بر کیفیت گزارشگری یکپارچه را بررسی کردهاند، بر اهمیت این نوع گزارشدهی در بهبود شفافیت، مسئولیتپذیری و تصمیمگیری بهینه تأکید دارند. با وجود تحقیقات متعددی که درزمینه گزارشگری یکپارچه در سازمانها و شرکتها انجام شده است، بهویژه در بخشهای خصوصی و عمومی، کمتر تحقیقی بهطور خاص بر صندوقهای بازنشستگی داشته است. بیشتر پژوهشها به جنبههای عمومی گزارشگری یکپارچه و تحلیل مدلهای جهانی آن پرداختهاند و در بسیاری از موارد به چالشها و ویژگیهای خاص صندوقهای بازنشستگی درزمینههای گزارشگری مالی، اجتماعی و محیطی کمتر توجه شده است. هرچند این یافتهها برای درک تطبیقی مؤثرند، اما با توجه به تفاوتهای ماهوی میان نهادهای آموزش عالی و شرکتهای تجاری با صندوقهای بازنشستگی، تعمیمپذیری نتایج آنها به حوزه موردمطالعه در این تحقیق (صندوقهای بازنشستگی) با احتیاط باید صورت گیرد.

علاوه بر این، در ادبیات موجود، بررسی دقیق و جامع از مؤلفههای خاصی که میتواند بر مدل گزارشگری یکپارچه در صندوقهای بازنشستگی اثر بگذارد، بهویژه در شرایط خاص اقتصادی و اجتماعی ایران، وجود ندارد؛ بنابراین، شکاف تحقیق این پژوهش در این است که بهطور خاص به شناسایی و تحلیل مؤلفههای مؤثر بر مدل گزارشگری یکپارچه در صندوقهای بازنشستگی میپردازد و با تمرکز بر سازمان تأمین اجتماعی، به بررسی چالشها، محدودیتها و فرصتهای خاص این سازمان درزمینه گزارشگری یکپارچه خواهد پرداخت.

این تحقیق با هدف پرکردن شکافهای موجود در ادبیات گزارشگری یکپارچه، بهویژه در حوزه صندوقهای بازنشستگی، به شفافسازی نقش و اهمیت مؤلفههای مالی و غیرمالی در ایجاد مدلهای گزارشگری یکپارچه و بهبود شفافیت، مسئولیتپذیری و اعتماد عمومی در این سازمانها خواهد پرداخت.

چارچوب بینالمللی شورای بینالمللی گزارشدهی یکپارچه یکی از شناختهشدهترین مدلهای ارائهشده در این حوزه است؛ بااینحال، پیادهسازی آن در سازمانهای دولتی و عمومی همچون صندوقهای بازنشستگی، نیازمند بومیسازی، انطباق با ساختارهای سازمانی و درنظرگرفتن عوامل زمینهای و مداخلهگر است. در ایران، با وجود اهمیت روزافزون گزارشگری یکپارچه، هنوز مدل مشخص، نظاممند و بومیشدهای برای پیادهسازی آن در صندوقهای بازنشستگی بهویژه سازمان تأمین اجتماعی، طراحی نشده است.

نبود چنین چارچوبی، نهتنها موجب ناکارآمدی در افشای اطلاعات و کاهش پاسخگویی مدیریتی میشود، بلکه امکان ارزیابی صحیح عملکرد، سیاستگذاری دقیق و اعتمادسازی میان بیمهشدگان و ذینفعان را نیز تضعیف میکند. در این میان، پرسش اصلی مطرح میشود که: مدل گزارشگری یکپارچه مناسب برای صندوقهای بازنشستگی ایران، بهویژه سازمان تأمین اجتماعی، چه ویژگیهایی دارد و چگونه میتوان آن را طراحی و اجرا کرد؟ پاسخ به این سؤال نیازمند شناسایی دقیق ابعاد مختلف گزارشگری یکپارچه در بستر صندوقهای بازنشستگی، درک روابط علی میان آنها و تحلیل زمینهها، شرایط مداخلهگر و پیامدهای استقرار آن در ساختار نهادی کشور است.

بر این اساس، هدف پژوهش حاضر طراحی مدلی مفهومی و بومیشده از گزارشگری یکپارچه در صندوقهای بازنشستگی ایران است که نهتنها الزامات فنی و محتوایی این نوع گزارشگری را پوشش دهد، بلکه زمینهساز ارتقاء پاسخگویی، افزایش شفافیت، بهبود تصمیمگیری و بازسازی اعتماد عمومی در سازمان تأمین اجتماعی شود.

از طریق این مدل، میتوان انتظار داشت که نهادهای بازنشستگی، با رویکردی مبتنی بر ارزشآفرینی پایدار و در تعامل مؤثر با ذینفعان، نقش مؤثرتری در تحقق اهداف کلان اقتصادی و اجتماعی ایفا کنند.

با توجه به هدف اصلی پژوهش که طراحی مدل گزارشگری یکپارچه در صندوقهای بازنشستگی است، پژوهش حاضر به دنبال پاسخ به این سؤال محوری است که:

مؤلفهها و شرایط اصلی مؤثر در طراحی مدل گزارشگری یکپارچه در صندوقهای بازنشستگی کداماند و این مؤلفهها چگونه با یکدیگر در ارتباط هستند؟

پیشینه تجربی

گزارشگری یکپارچه بهعنوان یک رویکرد نوین در گزارشدهی شرکتها و مؤسسات مختلف شناخته میشود که در تلاش است اطلاعات مالی و غیرمالی را بهطور همزمان و بهصورت یکپارچه در اختیار ذینفعان قرار دهد. شبان (2022) با استفاده از روش توصیفی، دو شرکت ایرانی را ازنظر رعایت محتوای گزارشگری یکپارچه بررسی کردهاند و به این نتیجه رسیدند که شرکتهای مذکور تا رسیدن به انطباق کامل با معیارهای کمیته بینالمللی گزارشگری یکپارچه فاصله دارند. این پژوهش با تمرکز بر نمونههای واقعی تلاش کرده تصویری از وضعیت موجود ارائه دهد، اما دامنه محدود نمونهها (تنها دو شرکت) اعتبار و قابلیت تعمیمیافتهها را محدود میکند.

کامیابی و همکاران (2021) در پژوهشی توصیفی به بررسی صورت گزارشگری ارزشافزوده بهعنوان ابزاری مناسب برای گزارشگری یکپارچه پرداختهاند. نتایج این تحقیق نشان داد که بهترین شکل ارائه گزارشگری یکپارچه، صورت گزارشگری ارزشافزوده است.

مهتری و همکاران (2021) نیز در پژوهشی مشابه، به تدوین چارچوبی برای کلیات مبانی نظری گزارشگری یکپارچه پرداختهاند و هدف اصلی گزارشهای یکپارچه را ارائه اطلاعات مفید برای تصمیمگیری عنوان کردهاند. با توجه به تأثیر تحقیق مزبور در برای توسعه مفهومی گزارشگری یکپارچه، نبود آزمون تجربی چارچوب پیشنهادی در بستر شرکتی یا سازمانی، موجب شده است که مطالعه مزبور نتواند بهعنوان مبنایی کاربردی برای اجرا، مورداستفاده قرار گیرد. نیشیتانی و همکاران (2021) به بررسی محدودیتهای شیوه گزارشدهی فعلی در مقایسه با گزارشگری یکپارچه پرداختهاند و یافتههای تحقیق آنها نشان داد که مدیران ارشد شرکتها از رویکرد گزارشگری یکپارچه حمایت میکنند و بسیاری از شرکتها در حال تطبیقدادن گزارشگری فعلی خود با دستورالعملهای گزارشگری یکپارچه هستند. این مطالعه از منظر شناخت راهبردهای گزارشگری ارزشمند است اما عدم توجه به شاخصهای عملکردی، یکی از کاستیهای اصلی آن به شمار میرود.

دلویرلز[2] و همکاران (2020) در پژوهشی به بررسی کیفیت گزارشگری یکپارچه در شرکتهایی که این نوع گزارشگری را در دستور کار خود قرار دادهاند پرداختند. یافتهها نشان داد که کیفیت گزارشگری یکپارچه در این شرکتها پایین است و برای بهبود افشای اطلاعات باید چارچوب گزارشگری یکپارچه تقویت شود. این مطالعه با بهرهگیری از تحلیل محتوا و شاخصهای ارزیابی کیفیت گزارش، الگویی برای سنجش کیفیت ارائه میدهد، بااینحال، توجه بسیار کمی به بستر محیطی و تفاوتهای فرهنگی میان کشورها شده است.

حسن و همکاران (2019) روند گزارشگری یکپارچه را در مؤسسات آموزش عالی انگلستان در سالهای 2014-2016 بررسی کردهاند و نشان دادهاند که دانشگاهها بهطور فزایندهای رویکرد تفکر یکپارچه را در گزارشهای خود اتخاذ کردهاند. (رابرتسون[3] و همکاران 2015) در پژوهشی، نسبت به بررسی محدودیتهای شیوه گزارشدهی فعلی در مقایسه با گزارشگری یکپارچه پرداختند. یافتههای این تحقیق که با متدلوژی تحلیل محتوا صورت گرفته است حاکی از این است که مدیران ارشد شرکتهای موردمطالعه از رویکرد گزارشگری یکپارچه و مزیتهای آن پشتیبانی میکنند و بسیاری از شرکتها در حال تطبیقدادن گزارشگری فعلی خود با دستورالعملهای گزارشگری یکپارچه هستند. بااینحال، پژوهش مذکور با نواقصی همچون نبود تحلیل علی چرایی گرایش سازمانها به این سبک گزارشگری و نپرداختن به چالشهای اجرایی گزارشگری یکپارچه در شرکتهای موردمطالعه همراه است. زیحان و کریستین[4]، در پژوهشی به ارزیابی و آنالیز گزارشهای یکپارچه پرداخته و نتیجه گرفتند که گزارشهای یکپارچه منتشرشده توسط شرکتها، با وجود ادعای سازگاری با چارچوب یکپارچه گزارشدهی صادرشده توسط شورای بینالمللی گزارش یکپارچه بهطور قابلتوجهی ازنظر کیفیت متفاوت هستند. هدف این پژوهش طراحی معیاری برای سنجش ارزشآفرینی گزارش یکپارچه در شرکتهای مختلف است.

با وجود اینکه تلاش پژوهشگران در طراحی معیار ارزیابی عملکرد گزارشگری یکپارچه اقدامی نوآورانه محسوب میشود، اما این پژوهش از منظر تحلیل عمیق تفاوتها، بررسی عوامل زمینهای مؤثر بر کیفیت گزارشها و پیامدهای آن برای ذینفعان با محدودیت مواجه است.

پژوهشهای دیگری نیز در این زمینه وجود دارند که به بررسی جزئیات بیشتر و چالشهای عملی پیادهسازی گزارشگری یکپارچه پرداختهاند. بهطور مثال، لاتوره[5] و همکاران (2020) در بررسی گزارشگری یکپارچه در شرکتهای اوکراینی، به نقش دادههای حسابداری اشاره کرده و ضرورت تغییر از رویکرد گزارشگری سنتی به گزارشگری یکپارچه را مورد تأکید قرار داده است. بااینحال، محدودیتهای جغرافیایی، عدم بررسی عمیق موانع فرهنگی و سازمانی و کمبود تحلیلهای کمی ازجمله نقاط ضعف این پژوهش محسوب میشوند که تعمیمپذیری نتایج را محدود میکنند.

روش

پژوهش حاضر ازنظر هدف، کاربردی و ازنظر ماهیت، ترکیبی (کیفی-کمی) است. بهمنظور شناسایی مؤلفههای مدل گزارشگری یکپارچه در صندوقهای بازنشستگی، ابتدا از روش تحقیق کیفی با رویکرد نظریه دادهبنیاد (گراندد تئوری) در قالب طرح اشتراوس و کوربین استفاده شده است. این رویکرد به دلیل ماهیت اکتشافی خود، مناسب برای حوزههایی است که نظریههای موجود کارایی لازم را نداشته و نیاز به مدلی بومیشده و برآمده از تجربیات واقعی وجود دارد. در این راستا، دادهها از طریق مصاحبههای نیمهساختاریافته با 20 نفر از خبرگان، مدیران و کارشناسان باسابقه در حوزه صندوقهای بازنشستگی گردآوری شد. مشارکتکنندگان با استفاده از روش نمونهگیری هدفمند (نظری) انتخاب شدند و انجام مصاحبهها تا رسیدن به اشباع نظری ادامه یافت. تحلیل دادهها با بهرهگیری از کدگذاری سهمرحلهای (باز، محوری و انتخابی) انجام شد که در نتیجه آن، 309 گزاره معنادار، 142 مفهوم اولیه، 69 مقوله فرعی و درنهایت 5 مقوله اصلی و یک مقوله هسته استخراج شد. شرایط اصلی شامل شرایط علی، راهبردها، پیامدها، شرایط بستر و شرایط مداخلهگر است.

گرین[6] 3 مجموعه زیر را برای ارزیابی کیفیت استنباطهای روش ترکیبی پیشنهاد میدهد:

1. ارزیابی استنباطهای برگرفته از تحلیل دادههای کمی با استفاده از استانداردهای کمی

2. ارزیابی استنباطهای ساختهشده بر اساس دادههای کیفی با استفاده از استانداردهای کیفی

3. ارزیابی درجهای که در آن فرا استنباطهای ساختهشده بر مبنای این دو نوع استنباط دارای باورپذیری هستند و این زمانی سخت میشود که دو مجموعه استنباط با هم ناسازگار میشوند.

در مرحله دوم، برای اعتبارسنجی مدل مفهومی استخراجشده، از روش تحقیق کمی استفاده شد. ابزار گردآوری دادهها در این مرحله، پرسشنامهای محققساخته بود که براساس مؤلفهها و شرایط حاصل از مرحله کیفی طراحی شد. جامعه آماری بخش کمی، کارکنان، متخصصان و ذینفعان مرتبط با صندوقهای بازنشستگی بودند که نمونهای به حجم 210 نفر از میان آنها با روش نمونهگیری در دسترس انتخاب شد. برای بررسی پایایی پرسشنامه از ضریب آلفای کرونباخ استفاده شد و نرمالبودن دادهها با آزمون کولموگروف-اسمیرنف سنجیده شد. همچنین برای ارزیابی برازش مدل مفهومی پژوهش، از مدلسازی معادلات ساختاری و نرمافزار لیزرل[7] بهره گرفته شد.

یافتهها

فرآیند تجزیهوتحلیل دادهها در این پژوهش با استفاده از نظریه زمینهای آغاز شد. برای این منظور، 20 مصاحبه عمیق با خبرگان، مدیران، کارشناسان، ناظران داخلی و بیرونی، حسابرسان داخلی و مستقل که در فرایند مدیریتی صندوقهای بازنشستگی و سازمان تأمین اجتماعی درگیر هستند، انجام شد. طول زمان مصاحبهها متغیر و بین 32 تا 65 دقیقه بود و درمجموع 980 دقیقه مصاحبه انجام شد که میانگین زمان هر مصاحبه بیش از 49 دقیقه بود. نتایج تحلیل دادهها بر اساس مراحل سهگانه کدگذاری (کدگذاری باز، محوری و انتخابی) ارائه شد. در مرحله کدگذاری باز، بیش از 309 مفهوم و گزاره معنادار از متن مصاحبهها استخراج شد. تمامی مراحل استخراج تئوری و کدگذاری بهصورت دستی انجام شد، بدینصورت که محقق متن مصاحبهها را چندین بار با دقت مطالعه کرده و کدها و گزارهها را استخراج کرد. در مرحله بعد، 142 مفهوم متناظر از 309 گزاره معنادار استخراج شد که این مفاهیم دارای ارتباط معنایی قوی با یکدیگر بودند. سپس در مرحله کدگذاری باز، 69 خردهمقوله از این مفاهیم متناظر استخراج شد.

یکی از مهمترین فرایندهای کدگذاری، استخراج مفاهیم متناظر و تبدیل آنها به خردهشرایط بود. در این مرحله، هر مفهومی که به غنای شرایط افزوده میشد، حجم مفاهیم نیز کاهش مییافت. پس از استخراج مفاهیم متناظر، محقق به دستهبندی این مفاهیم پرداخت تا تحلیل دقیقتری صورت گیرد.

در این فرایند، 142 مفهوم متناظر بهدقت مطالعه و بررسی شد که بیشتر این مفاهیم دارای شباهت و قرابت معنایی بالایی بودند؛ بنابراین، این مفاهیم به خردهشرایط تبدیل شدند که هرکدام از آنها شامل چندین مفهوم متناظر بودند. درنهایت، 142 مفهوم متناظر به 69 خردهمقوله تبدیل شد. برخی از این مفاهیم تکراری بودند یا همپوشانی زیادی با یکدیگر داشتند که در این مرحله تجمیع و سازماندهی شدند. درنهایت، برای نامگذاری مناسب شرایط و دستهبندی مفاهیم، از سؤالات برانگیزنده و مقایسههای مختلف استفاده شد. این فرآیند نیازمند خلاقیت ویژهای بود که با توجه به حساسیت نظری و تجربه علمی محقق، به تحلیل و استنتاج بهتر دادهها کمک شایانی کرد. حساسیت نظری در این پژوهش بهویژه از اهمیت بالایی برخوردار بود، زیرا پژوهشهای کیفی و نظریه مبنایی در پی معنادادن به دادهها هستند.

شرایط علی در این تحقیق به عواملی اشاره دارد که تأثیر مستقیم بر عملکرد و تصمیمگیری صندوقهای بازنشستگی دارند. این شرایط بهطور خاص شامل موارد زیر هستند: نیاز به تحکیم مشروعیت و یا شهرت صندوقهای بازنشستگی در جامعه، فشار اجتماعی ناشی از انتظارات عمومی به ایفای مسئولیت پاسخگویی توسط صندوقهای بازنشستگی، لزوم افشای اطلاعات واقعی بهمنظور مقابله با اطلاعات غیرواقعی منتشرشده در رسانههای ارتباطی غیررسمی، درخواست جامعه ذینفعان برای ارائه عملکرد در خصوص مسائل اقتصادی، اجتماعی و زیستمحیطی، پایداری، نیروی انسانی و... .

همچنین، نیاز مدیران و کارشناسان صندوقها و ذینفعان به داشتن اطلاعات غیرمالی ازجمله وضعیت اقتصاد کلان، وضعیت اشتغال و جمعیت، طول عمر، برنامههای بهداشتی دولتها، وضعیت آبوهوا و محیطزیست بهعنوان یکی دیگر از شرایط علی در نظر گرفته میشود. فشارهای جامعه کارگری، کارفرمایی، کانونهای بازنشستگی، نهادهای سرمایهگذاری و اعتباردهندگان برای دریافت اطلاعات بیشتر و فراتر از اطلاعات مالی صندوقها، تعهد صندوقهای بازنشستگی به محیطزیست، جامعه محلی و اقتصاد ملی، نیاز صندوقهای بازنشستگی به اعمال تغییرات پارامتریک در صندوقها بهمنظور مقابله با بحرانهای آتی و بالارفتن ریسکهای مرتبط با پایداری منابع مالی سازمان نیز از دیگر عوامل تأثیرگذار در این زمینه هستند. تمامی این عوامل بهطور مستقیم و غیرمستقیم بر تصمیمگیریها و استراتژیهای صندوقهای بازنشستگی تأثیر میگذارند.

شرایط مداخلهگر به عواملی اطلاق میشود که میتوانند بر فرآیند و موفقیت استقرار گزارشگری یکپارچه در صندوقهای بازنشستگی تأثیر بگذارند. این عوامل بهطور خاص شامل فرهنگ پاسخگویی و پاسخخواهی در سطح جامعه است که تأثیر زیادی بر الزام به افشای شفاف و درست اطلاعات دارد. علاوه بر این، تشریح مناسب ارتباط بین اطلاعات مالی و غیرمالی که میتواند به درک بهتر و جامعتری از وضعیت صندوقها کمک کند، ازجمله عوامل مداخلهگر است. اطمیناندهی و اعتباردهی در گزارش یکپارچه نیز بهعنوان یک عامل ضروری شناخته میشود تا ذینفعان از صحت اطلاعات ارائه شده اطمینان حاصل کنند. هزینه و پیچیدگی استقرار گزارشگری یکپارچه نسبت به گزارشدهی سنتی ازنظر تأمینکنندگان سرمایه نیز ازجمله موانع مهمی است که ممکن است بر پذیرش این مدل تأثیر گذارد.

عوامل دیگری چون مشاهدهپذیری (امکانی که نتایج یک نوآوری را برای دیگران قابلمشاهده میکند) و آزمایشپذیری (امکانی که میتوان یک نوآوری را قبل از پذیرش آزمایش کرد)، نیز در فرآیند پذیرش گزارشگری یکپارچه نقش دارند. از دیگر شرایط مداخلهگر میتوان به متعادل و منسجمبودن گزارشگری و پرهیز از پراکندگی اشاره کرد که موجب شفافیت بیشتر در انتقال اطلاعات میشود. همچنین، وجود نهاد تنظیمگر و متولی ملی ناظر بر عملکرد صندوقهای بازنشستگی، وجود تفکر یکپارچه و سیستمی در سطوح تصمیمسازی و تصمیمگیری و برقراری موازنه بین ویژگیهای کیفی اطلاعات مالی با ارائه اطلاعات غیرمالی از دیگر عوامل مهم هستند. نقش گزارشگری یکپارچه در برقراری ارتباط از یک موجودیت به موجودیت دیگر و بهبود توانایی انتقال فرستنده برای برآوردن تقاضای گیرنده، نگرش مدیریتی صندوقهای بازنشستگی و داشتن پرسنل متخصص و خبره که در وظایف مرتبط با تخصص خود فعالیت کنند، نیز ازجمله عوامل تأثیرگذار است. در کنار این موارد، محیط کاری الهامبخش و نوآورانه و فراگیر، وضوح اصطلاحات تخصصی و فنی در گزارش برای درککردن ماهیت کسبوکار و در دسترس بودن یک مدل مفهومی از گزارش یکپارچه در صندوقهای بازنشستگی از دیگر شرایط مداخلهگر هستند.

درنهایت، تعریف نهاد مستقل برای تأیید اطلاعات ارائه شده در گزارشگری یکپارچه و قانونیبودن آزادی دسترسی به اطلاعات در کشور، از دیگر عواملی هستند که میتوانند بر فرآیند گزارشگری یکپارچه تأثیرگذار باشند.

شرایط بستر و زمینهای مؤثر بر استقرار گزارشگری یکپارچه در صندوقهای بازنشستگی شامل مواردی مانند فرهنگ پاسخگویی و پاسخخواهی در سطح جامعه، در دسترسبودن یک مدل مفهومی از گزارش یکپارچه در صندوقهای بازنشستگی، توسعه منشور حقوق شهروندی در جامعه، لازمالاجرا شدن تهیه گزارش یکپارچه توسط صندوقهای بازنشستگی، رشد و ارتقای قوانین مرتبط با حفظ سلامت، ایمنی و رفاه کارکنان در سطح کشور و جهان، وجود بیانیه آیندهنگر در سازمان، داشتن برنامه استراتژیک مدون در صندوقها، انجام تحقیقات و مطالعات در خصوص محرکها و موانع استقرار گزارشدهی یکپارچه، انجام مطالعات گسترده درباره مزیتهای اجرای گزارشگری یکپارچه، سرمایهگذاری مناسب در سیستمهای اطلاعاتی مدیریت و جمعآوری دادهها، وجود نهاد تنظیمگر و متولی ملی ناظر بر عملکرد صندوقهای بازنشستگی و درنهایت، داشتن پرسنل متخصص و خبره و استفاده از آنها در وظایف مرتبط با تخصص است.

شرایط راهبردی در گزارشگری یکپارچه صندوقهای بازنشستگی به عواملی اشاره دارد که به شفافیت، دقت و قابلیت استفاده از اطلاعات کمک میکنند. اولین شرط، ارائه صادقانه و بیطرفانه اطلاعات توسط تهیهکنندگان است که موجب اعتماد عمومی و ذینفعان میشود. علاوه بر این، تبیین صحیح ارتباط متقابل بین صندوقها و جامعه ذینفعان و رعایت ثبات رویه در تهیه و گزارشگری از دیگر شرایط مهم است. اطلاعات ارائهشده باید قابلاعتماد و عاری از اشتباه باشد و بهطور مستقل توسط مراجع ناظر تأیید شود. همچنین، اطلاعات باید معتبر و مرتبط با تصمیمگیریهای مؤثر بوده و بهراحتی در دسترس ذینفعان قرار گیرد. در کنار این، ارائه اطلاعات مبتنی بر رویکرد آیندهمحور و درک مزیت نسبی گزارشگری یکپارچه نسبت به گزارشدهی سنتی برای تأمینکنندگان سرمایه از اهمیت بالایی برخوردار است. تشریح مسئولیت صندوقها در حفظ ارزش و مدیریت ذخایر و افشای تأثیر دخالتهای بیرونی نیز باید برای تمامی ذینفعان شفاف باشد. رعایت اختصار و درکپذیری اطلاعات، سرمایهگذاری در سیستمهای اطلاعاتی مدیریت دادهها و تعریف معیارها و دستورالعملهای قابلسنجش در تهیه گزارش، از دیگر شرایط راهبردی هستند. همچنین، توجه به مفهوم چندگانه سرمایهها (مالی، پایداری، انسانی، روابط و ...) و وجود واحد حسابرس داخلی مؤثر در سازمان از عوامل تأثیرگذار هستند که به صحت و اعتبار گزارشهای یکپارچه کمک میکنند.

پیامدهای گزارشگری یکپارچه در صندوقهای بازنشستگی شامل ارائه دید واضحتر از نحوه ایجاد ارزش توسط سازمان به ذینفعان، همسوشدن با رفتار نوین جامعه و تعمیق ارتباط با جامعه و ذینفعان، کاهش عدم تقارن اطلاعاتی بین ارکان صندوقهای بازنشستگی و ذینفعان، ایجاد ارزش پیشپراکندگی بالاتر نسبت به گزارشگری کنونی، فراهمسازی ابزاری برای گریز از مسئولیت عدم سیگنالدهی در خصوص بحرانهای آتی از طریق بیانیه ارزش، ارائه تصویری روشن از تعهد صندوقهای بازنشستگی به محیطزیست، جامعه محلی و اقتصاد ملی، فراهمآوردن اطلاعات موردنیاز مدیریت برای کنترل و راهبری مؤثر صندوقها، بهبود ایفای وظیفه نمایندگی در قبال سهامداران، امکان افشای مناسب توانایی پرداخت تعهدات آتی و مصارف جاری، ایجاد زمینه برای نظارت عمومی و دولتی و درنهایت، استقرار تفکر یکپارچه در شرکتها است.

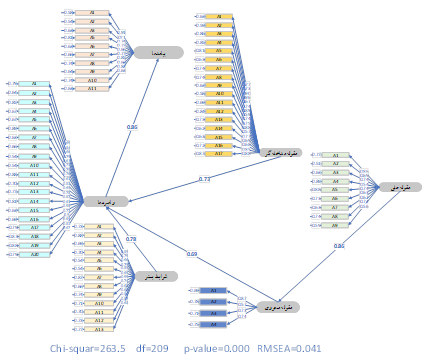

شکل 1- مدل پارادایمی تحقیق

در جدول (1)، نتایج حاصل از آزمون آلفای کرونباخ و ضریب پایایی ترکیبی برای ارزیابی پایایی ابزار پژوهش ارائه شده است. این جدول شامل شش مؤلفه اصلی مدل پارادایمی شامل شرایط علی، مقولهمحوری (گزارشگری یکپارچه)، شرایط بستر و زمینهای، شرایط مداخلهگر، راهبردها و پیامدها است. همانطور که مشاهده میشود، تمامی مقادیر آلفای کرونباخ و پایایی ترکیبی بهدستآمده برای هر یک از شرایط، بیش از مقدار آستانه موردقبول 0/7 بوده است. این موضوع بیانگر آن است که ابزار مورداستفاده در پژوهش از پایایی و اعتبار مناسبی برای سنجش متغیرهای پژوهش برخوردار است. بر اساس این نتایج، میتوان اطمینان داشت که سازههای پژوهش بهدرستی اندازهگیری شدهاند و نتایج حاصل از تحلیلها قابلاتکا خواهند بود.

جدول 1- نتایج آزمون آلفای کرونباخ و پایایی ترکیبی

در جدول (2)، ماتریس سنجش روایی واگرا به روش فورنل و لاکر ارائه شده است. در این روش، برای تأیید روایی واگرا، مقدار ریشه میانگین واریانس استخراجشده برای هر متغیر باید بیشتر از میزان همبستگی آن با سایر متغیرها باشد. بهعبارتدیگر، هر متغیر باید بیشترین همبستگی را با خودش داشته باشد تا بتوان از تمایز مفهومی بین سازهها اطمینان حاصل کرد. در این جدول، مقادیر قطر اصلی ماتریس بیشتر از ضرایب همبستگی بین متغیرها در سطر و ستون مربوطه هستند که این امر حاکی از وجود روایی واگرای مطلوب بین سازههای مدل پژوهش است.

این نتایج نشان میدهد که هر یک از مؤلفهها (راهبردها، شرایط بستر، شرایط مداخلهگر، مقوله علی، مقولهمحوری و پیامدها) بهخوبی از یکدیگر متمایز بوده و سنجش آنها بهصورت مستقل انجامپذیر است.

جدول 2- ماتریس سنجش روایی واگرا به روش فورنل و لاکر

در جدول (3)، نتایج مربوط به معیار ضریب تعیین (R²) برای متغیرهای وابسته مدل پژوهش ارائه شده است. ضریب تعیین نشاندهنده میزان قدرت تبیین متغیرهای مستقل بر متغیرهای وابسته است. بر اساس معیارهای متداول، نتایج نشاندهنده برازش مطلوب مدل پژوهش است. درمجموع، این نتایج بیانگر قدرت تبیین مناسب مدل مفهومی ارائهشده در پژوهش است.

جدول 3- نتایج معیار ضریب تعیین متغیرهای وابسته

ادامه ارزیابی کیفیت مدل ساختاری، معیار استون-گیسر (Q²) برای سنجش قدرت پیشبینی مدل برای متغیرهای وابسته مورداستفاده قرار گرفت. مقادیر این شاخص برای هر متغیر نشان میدهد که مدل تا چه حد توان پیشبینی متغیرهای وابسته را دارد. بر اساس استانداردها، مقادیر Q² بیشتر از 0/02، 0/15 و 0/35 به ترتیب نشاندهنده قدرت پیشبینی ضعیف، متوسط و قوی هستند. همانطور که در جدول (4) مشاهده میشود، مقدار Q² برای مقولهمحوری (0/301)، راهبردها (0/307) و پیامدها (0/283) همگی در بازه متوسط قرار دارند. این نتایج نشاندهنده آن است که مدل نظری پژوهش از توان پیشبینی مناسبی برخوردار بوده و قابلیت تخمین نسبتاً مطلوبی برای متغیرهای وابسته دارد.

جدول 4- نتایج معیار Q2

آزمون کولموگروف-اسمیرنف

در جدول (5) نتایج آزمون کولموگروف-اسمیرنف برای شش متغیر پژوهش آورده شده است. بهطور خاص، مقادیر سطح معناداری برای تمامی متغیرها بیشتر از 0/05 است. در این آزمون، اگر مقدار سطح معناداری بیشتر از 0/05 باشد، فرض صفر مبنی بر نرمال بودن توزیع دادهها تأیید میشود و به این معنی است که توزیع دادهها بهطور قابل قبولی با توزیع نرمال همخوانی دارد. برای مثال، در نتایج آزمون برای متغیر «راهبردها»، مقدار سطح معناداری برابر با 0/185 است که بزرگتر از 0/05 است و نشاندهنده نرمالبودن توزیع دادهها است. مشابه این نتیجه برای سایر متغیرها نیز مشاهده میشود. بهاینترتیب، میتوان نتیجه گرفت که تمامی متغیرهای موردبررسی در این پژوهش از توزیع نرمال پیروی میکنند. این نتیجه برای تحلیلهای آماری مهم است، زیرا استفاده از آزمونهای پارامتری که فرض میکنند دادهها از توزیع نرمال پیروی میکنند، زمانی معتبر است که این فرض بهدرستی برقرار باشد. ازاینرو، این آزمون نشان میدهد که دادهها برای استفاده در تحلیلهای آماری پارامتری مناسب هستند.

جدول 5- نتایج حاصل از آزمون کولموگروف-اسمیرنف

شکل 2 مدل معادلات ساختاری تحقیق را در حالت تخمین استاندارد نمایش میدهد. در این مدل، روابط میان متغیرهای مستقل و وابسته بهطور استاندارد تخمین زده شده است و ضرایب مسیر شدت و برای تأثیرات متغیرها بر یکدیگر را نشان میدهند. ازآنجاکه برازش مدل تأیید شده است، ضرایب مسیر نشاندهنده روابط معنادار و قابلاعتماد بین مقولات مختلف پژوهش هستند. این تخمینها به محقق این امکان را میدهند که تأثیرات نسبی هر یک از متغیرها بر سایر متغیرها را بهطور دقیق و معتبر ارزیابی کند.

شکل 2 مدل معادلات ساختاری در حالت تخمین استاندارد

شکل 3 مدل معادلات ساختاری تحقیق را در حالت اعداد معناداری (T-values) نشان میدهد.

در این مدل، علاوه بر ضرایب مسیر، اعداد معناداری (که از طریق آزمون T به دست آمدهاند) برای هر یک از روابط بین متغیرها محاسبه شده است. با توجه به اینکه برازش مدل تأیید شده است، مقادیر T بهدستآمده نشاندهنده تأثیرات معنادار و قوی بین متغیرها هستند. این اعداد معناداری به محقق کمک میکنند تا روابط مشاهدهشده را ازنظر آماری تأیید کند و تشخیص دهد که آیا این روابط بهاندازه کافی قوی و معنادار هستند که بتوان آنها را بهعنوان نتایج واقعی و معتبر در نظر گرفت.

شکل 3- مدل معادلات ساختاری تحقیق در حالت اعداد معناداری

براساس جدول 6 که شاخصهای برازش مدل معادلات ساختاری مدل مفهومی تحقیق را نشان میدهد، میتوان گفت که برازش مدل تحقیق مطلوب است. مقدار RMSEA برابر با 0/041 است که کمتر از 0/08 است، بنابراین این مقدار نشاندهنده برازش خوب مدل است. همچنین، شاخصهای GFI و AGFI به ترتیب برابر با 0/93 و 0/91 هستند که هر دو بیشتر از 0/9 بوده و این نشاندهنده سازگاری و برازش مناسب مدل با دادههای تحقیق است. علاوه بر این، شاخصهای NFI و CFI نیز به ترتیب برابر با 0/92 هستند که مقادیر بالای این شاخصها نیز بیانگر برازش خوب مدل هستند. درنهایت، مقدار X2/df برابر با 1/264 است که کمتر از 3/0 است و این نشاندهنده برازش خوب مدل بهطور کلی است؛ بنابراین، با توجه بهتمامی این شاخصها، میتوان نتیجه گرفت که برازش مدل معادلات ساختاری تحقیق مناسب و تأیید شده است.

جدول 6- شاخصهای برازش مدل پژوهش

بحث

نتایج حاصل از آزمون آلفای کرونباخ و ضریب پایایی ترکیبی برای ارزیابی مدلسازی معادلات ساختاری این پژوهش نشاندهنده وجود روابط معنادار و مثبت میان شرایط اصلی مدل مفهومی شامل شش مؤلفه اصلی مدل پارادایمی شامل شرایط علی، مقولهمحوری (گزارشگری یکپارچه)، شرایط بستر و زمینهای، شرایط مداخلهگر، راهبردها و پیامدها است. همانطور که مشاهده شد، تمامی مقادیر آلفای کرونباخ و پایایی ترکیبی بهدستآمده برای هر یک از شرایط، بیش از مقدار آستانه موردقبول 0/7 بوده است.

بهطور مشخص، نتایج نشان داد شرایط علی تأثیر معناداری بر مقولهمحوری دارد که این امر بیانگر نقش کلیدی آن در شکلگیری و تقویت مقولهمحوری است. همچنین، مقولهمحوری اثر قابلتوجهی بر راهبردها دارد. این یافته نشان میدهد که هرگونه بهبود در مقولهمحوری میتواند بلافاصله راهبردهای اتخاذی را تحتتأثیر قرار دهد. علاوه بر این، شرایط بستری اثر مثبتی بر راهبردها دارد که اهمیت فراهمسازی بسترهای ساختاری، سازمانی و فرهنگی مناسب را برای اثربخشی راهبردها آشکار میکند.

از سوی دیگر، شرایط مداخلهگر نقش مؤثری در هدایت و تسهیل اجرای راهبردهای کلان ایفا میکند. درنهایت، نتایج نشان داد که راهبردها تأثیر مستقیم و معناداری بر پیامدها دارند. این موضوع اهمیت طراحی و اجرای دقیق راهبردها را برای دستیابی به پیامدهای مطلوب برجسته میکند.

با توجه به تحلیل دادههای کیفی بهدستآمده از مصاحبه با خبرگان، مشخص شد که استقرار و پیادهسازی گزارشگری یکپارچه در صندوقهای بازنشستگی نهتنها یک ضرورت مدیریتی و پاسخگویی نهادی است، بلکه ابزاری حیاتی برای ارتقاء شفافیت، بهبود اعتماد عمومی و ارتقاء پایداری سازمانی محسوب میشود. نتایج حاصل از کدگذاریهای انجامشده نشان میدهد که مجموعهای از شرایط علی، بسترهای لازم، راهبردهای اجرایی و پیامدهای مورد انتظار، به شکلی منسجم و مرتبط، بر فرآیند پیادهسازی این نوع گزارشگری تأثیرگذارند. در سطح شرایط علی، عواملی مانند وجود فرهنگ پاسخگویی و پاسخخواهی در سطح جامعه، نیاز به افزایش مشروعیت و اعتماد عمومی نسبت به عملکرد صندوقها، فشار اجتماعی برای افشای عملکرد واقعی در حوزههای مالی و غیرمالی و همچنین نگرانیها نسبت به بحرانهای آتی و ریسکهای پایداری، بهعنوان محرکهای اصلی حرکت به سمت گزارشگری یکپارچه شناسایی شدند.

این موضوع نشان میدهد که ریشههای استقرار چنین گزارشگری، بیشتر از دل دغدغههای فرهنگی، اجتماعی، اقتصادی و محیطزیستی ناشی میشود تا صرفاً الزامات قانونی. راهبردهای شناساییشده در مسیر پیادهسازی گزارشگری یکپارچه نیز بر شفافیت، بیطرفی، قابلیت اتکا و آیندهنگری تأکید دارند. بهویژه توجه به آموزش و بهکارگیری نیروی انسانی متخصص، استقرار نظامهای اطلاعاتی مناسب و ارائه گزارشهایی که برای عموم ذینفعان قابلفهم باشند، از عوامل کلیدی در موفقیت این فرآیند به شمار میروند.

بهعلاوه، صندوقها باید نسبت به تشریح صحیح ارتباطات خود با جامعه، شناسایی مسئولیتهای خود در قبال منابع مالی و انسانی و نیز تبیین استراتژیهای آتی متعهد باشند. در این میان، بسترهای لازم برای اجرای موفق گزارشگری یکپارچه نیز بهدرستی شناسایی شدهاند. توسعه منشور حقوق شهروندی، تصویب الزامات قانونی برای گزارشدهی یکپارچه، تقویت زیرساختهای اطلاعاتی، برخورداری از مدل مفهومی مشخص و وجود نهادهای ناظر و تنظیمگر ملی ازجمله مهمترین پیشنیازهای موفقیت هستند.

بدون فراهمشدن این زیرساختها، حتی دقیقترین راهبردها نیز در عمل با چالشهایی جدی روبهرو خواهند شد. درنهایت، پیامدهای حاصل از استقرار گزارشگری یکپارچه، نشان از پتانسیل بالای این ابزار در تحقق حکمرانی خوب در صندوقهای بازنشستگی دارند. ازجمله این پیامدها میتوان به کاهش عدم تقارن اطلاعاتی، افزایش شفافیت و پاسخگویی، امکان پیشبینی بهتر وضعیت آتی صندوقها، ایفای بهتر نقش نمایندگی در برابر سهامداران و همچنین استقرار تفکر یکپارچه در سطوح مختلف تصمیمگیری اشاره کرد.

بر این اساس، میتوان نتیجه گرفت که پیادهسازی موفق گزارشگری یکپارچه نهتنها در گرو راهبردهای اجرایی درست، بلکه منوط به وجود زیرساختهای فرهنگی، قانونی، ساختاری و فناوری است. از سوی دیگر، تنها درصورتیکه این فرآیند همراه با تعهد واقعی مدیریتی، آموزش تخصصی منابع انسانی و نهادینهسازی تفکر سیستمی در ساختار صندوقهای بازنشستگی باشد، میتوان انتظار تحقق پیامدهای مطلوب را داشت. بنابراین، گزارشگری یکپارچه را میتوان نهتنها ابزاری برای پاسخگویی، بلکه بستری برای تحول نهادی و پایداری بلندمدت در صندوقهای بازنشستگی تلقی کرد.

با توجه به نتایج حاصل از تحلیل کیفی و استخراج شرایط و مؤلفهها، پیشنهاد میشود که در پژوهشهای آتی، شرایط و مؤلفههای شناساییشده با استفاده از روش AHP (تحلیل سلسله مراتبی تصمیمگیری) رتبهبندی و اولویتبندی شوند. این روش میتواند بهطور دقیقتر اولویتهای هر مقوله و مؤلفه را مشخص کرده و به پژوهشگران کمک کند تا بهطور مؤثرتری بر شرایط اصلی و مؤلفههای کلیدی تمرکز کنند. در این روش، پس از مقایسه زوجی شرایط و مؤلفهها از منظر اهمیت و اثرگذاری آنها، وزنهای نسبی هرکدام تعیین خواهد شد. سپس، با استفاده از این وزنها، شرایط و مؤلفهها به ترتیب اولویت در پژوهشهای آتی قرار میگیرند. بهاینترتیب، شرایط و مؤلفههای با اهمیت بیشتر و اثرگذاری بالاتر شناسایی خواهند شد و پژوهشگران میتوانند در مطالعات آینده بهطور خاصتری روی این عوامل متمرکز شوند.

مشارکت نویسندگان

همه نویسندگان سهم قابلتوجهی در این مطالعه داشتهاند.

بودجه

این مطالعه تأمین مالی نشده است

تضاد منافع

هیچ تضاد منافعی بین نویسندگان در این مقاله وجود نداشت.

منابع

Abolfathi, H. A. (2023). Improving the quality of integrated reporting based on identifying effective factors in companies through meta-synthesis approach and quantitative analysis. Financial Accounting Researches, 15(57), 111–140. (in Persian)

Ali, R. (2023). Identifying integrated reporting indicators in universities. Human Resource Management Development Studies, 30(1), 114–148. (in Persian)

Aras, G., & Williams, P. F. (2022). Integrated reporting and integrated thinking: Proposing a reporting model that induces more responsible use of corporate power. Sustainability, 14(6), 3277.

Behzadpour, S., & Rahmani, A. (2019). Evaluating the usefulness of information presented in the financial statements of pension funds. Financial Accounting Knowledge, 6(1), 37–74. https://doi.org/10.30479/jfak.2019.9800.2355 (in Persian)

Bischof, J., Dutzi, A., & Gros, M. (2022). Sustainability reporting and risk governance. Journal of Business Economics, 92, 349–353.

Crous, C. (2022). Sustainability reporting by collieries. In Sustainable Business: Concepts, Methodologies, Tools and Applications. Edinburgh University Press.

de Villiers, C., & Sharma, U. (2020). A critical reflection on the future of financial, intellectual capital, sustainability and integrated reporting. Journal of Cleaner Production, 270, 122385.

Gerami Rad, R. (2023). Identifying integrated reporting indicators in universities. Human Resource Management Development Studies, 30(1), 114–148. (in Persian)

Grassa, R., Elhout, R., Rafeea, R., Hassan, O. Y., & Humaid Al Suwaidi, S. (2025). Sustainable development goals: Investigation of the driving forces underlying the narratives in integrated reports. Society and Business Review.

Hamad, M. S., Ullah, M. W., & Wen, H. (2020). The impact of corporate governance and sustainability reporting on integrated reporting: A conceptual framework. International Journal of Financial Research, 11(3), 293–303.

Hassan, A., Adhikariparajul, M., Fletcher, M., & Elamer, A. (2019). Integrated reporting in UK higher education institutions. Sustainability Accounting, Management and Policy Journal, 10(5), 844–876.

Hashemi, Gh. (2016). Significant share of pension funds in GDP. Monthly Samar, 12, 18–21. (in Persian)

Jafari, H. A. (2023). Improving the quality of integrated reporting based on identifying effective factors in companies through meta-synthesis approach and quantitative analysis. Financial Accounting Researches, 15(57), 111–140. (in Persian)

Kamyabi, Y., Mohseni Malki Restaqi, B., & Javadi Nia, A. (2021). The impact of non-financial and integrated reporting information on decision-making: Investment behavior with an experimental approach. (in Persian)

La Torre, M., Sabelfeld, S., Blomkvist, M., & Dumay, J. (2020). Rebuilding trust: Sustainability and non-financial reporting and the European :union: regulation. Meditari Accountancy Research, 28(5), 701–725.

Leitoniene, S., & Kundeliene, K. (2021). Sustainability reporting: The environmental impacts of digitalization. In 2021 IEEE International Conference on Technology and Entrepreneurship (ICTE), 1–6.

Mahmoudkhani, M., Rahmani, A., Homayoun, S., & Niakan, L. (2021). Identifying sustainability reporting components in the insurance industry. Biannual Journal of Value-Based and Behavioral Accounting, 6(11), 187–216. (in Persian)

Mehtri, S. (2021). Identifying components and elements of integrated reporting with an emphasis on confirmatory factor analysis approach. Journal of Management Accounting Researches, 10(19), 171–203. (in Persian)

Nishitani, K., Unerman, J., & Kokubu, K. (2021). Motivations for voluntary corporate adoption of integrated reporting: A novel context for comparing voluntary disclosure and legitimacy theory. Journal of Cleaner Production, 322, 129027.

Parfitt, C. (2024). A foundation for ‘ethical capital’: The sustainability accounting standards board and integrated reporting. Critical Perspectives on Accounting, 98, 102477.

Robertson, F., & Samy, M. (2015). Factors affecting the diffusion of integrated reporting – A UK FTSE 100 perspective. Sustainability Accounting, Management and Policy Journal, 6(2).

Shaban, S. (2022). Integrated human resource accounting and financial reporting. 8th International Conference on Management and Accounting Sciences, Tehran. (in Persian)

Soriya, S., & Rastogi, P. (2022). The impact of integrated reporting on financial performance in India: A panel data analysis. Journal of Applied Accounting Research, 24(1), 199–216.

Svichkar, N. (2023). Introduction of integrated reporting for the development of environmental accounting in the management system of entities at different levels of management. Publishing House “Baltija Publishing”.

Zeinab, S. M. (2021). Identifying components and elements of integrated reporting with an emphasis on confirmatory factor analysis approach. Journal of Management Accounting Researches, 10(19), 171–203. (in Persian)

Ali, R. (2023). Identifying integrated reporting indicators in universities. Human Resource Management Development Studies, 30(1), 114–148. (in Persian)

Aras, G., & Williams, P. F. (2022). Integrated reporting and integrated thinking: Proposing a reporting model that induces more responsible use of corporate power. Sustainability, 14(6), 3277.

Behzadpour, S., & Rahmani, A. (2019). Evaluating the usefulness of information presented in the financial statements of pension funds. Financial Accounting Knowledge, 6(1), 37–74. https://doi.org/10.30479/jfak.2019.9800.2355 (in Persian)

Bischof, J., Dutzi, A., & Gros, M. (2022). Sustainability reporting and risk governance. Journal of Business Economics, 92, 349–353.

Crous, C. (2022). Sustainability reporting by collieries. In Sustainable Business: Concepts, Methodologies, Tools and Applications. Edinburgh University Press.

de Villiers, C., & Sharma, U. (2020). A critical reflection on the future of financial, intellectual capital, sustainability and integrated reporting. Journal of Cleaner Production, 270, 122385.

Gerami Rad, R. (2023). Identifying integrated reporting indicators in universities. Human Resource Management Development Studies, 30(1), 114–148. (in Persian)

Grassa, R., Elhout, R., Rafeea, R., Hassan, O. Y., & Humaid Al Suwaidi, S. (2025). Sustainable development goals: Investigation of the driving forces underlying the narratives in integrated reports. Society and Business Review.

Hamad, M. S., Ullah, M. W., & Wen, H. (2020). The impact of corporate governance and sustainability reporting on integrated reporting: A conceptual framework. International Journal of Financial Research, 11(3), 293–303.

Hassan, A., Adhikariparajul, M., Fletcher, M., & Elamer, A. (2019). Integrated reporting in UK higher education institutions. Sustainability Accounting, Management and Policy Journal, 10(5), 844–876.

Hashemi, Gh. (2016). Significant share of pension funds in GDP. Monthly Samar, 12, 18–21. (in Persian)

Jafari, H. A. (2023). Improving the quality of integrated reporting based on identifying effective factors in companies through meta-synthesis approach and quantitative analysis. Financial Accounting Researches, 15(57), 111–140. (in Persian)

Kamyabi, Y., Mohseni Malki Restaqi, B., & Javadi Nia, A. (2021). The impact of non-financial and integrated reporting information on decision-making: Investment behavior with an experimental approach. (in Persian)

La Torre, M., Sabelfeld, S., Blomkvist, M., & Dumay, J. (2020). Rebuilding trust: Sustainability and non-financial reporting and the European :union: regulation. Meditari Accountancy Research, 28(5), 701–725.

Leitoniene, S., & Kundeliene, K. (2021). Sustainability reporting: The environmental impacts of digitalization. In 2021 IEEE International Conference on Technology and Entrepreneurship (ICTE), 1–6.

Mahmoudkhani, M., Rahmani, A., Homayoun, S., & Niakan, L. (2021). Identifying sustainability reporting components in the insurance industry. Biannual Journal of Value-Based and Behavioral Accounting, 6(11), 187–216. (in Persian)

Mehtri, S. (2021). Identifying components and elements of integrated reporting with an emphasis on confirmatory factor analysis approach. Journal of Management Accounting Researches, 10(19), 171–203. (in Persian)

Nishitani, K., Unerman, J., & Kokubu, K. (2021). Motivations for voluntary corporate adoption of integrated reporting: A novel context for comparing voluntary disclosure and legitimacy theory. Journal of Cleaner Production, 322, 129027.

Parfitt, C. (2024). A foundation for ‘ethical capital’: The sustainability accounting standards board and integrated reporting. Critical Perspectives on Accounting, 98, 102477.

Robertson, F., & Samy, M. (2015). Factors affecting the diffusion of integrated reporting – A UK FTSE 100 perspective. Sustainability Accounting, Management and Policy Journal, 6(2).

Shaban, S. (2022). Integrated human resource accounting and financial reporting. 8th International Conference on Management and Accounting Sciences, Tehran. (in Persian)

Soriya, S., & Rastogi, P. (2022). The impact of integrated reporting on financial performance in India: A panel data analysis. Journal of Applied Accounting Research, 24(1), 199–216.

Svichkar, N. (2023). Introduction of integrated reporting for the development of environmental accounting in the management system of entities at different levels of management. Publishing House “Baltija Publishing”.

Zeinab, S. M. (2021). Identifying components and elements of integrated reporting with an emphasis on confirmatory factor analysis approach. Journal of Management Accounting Researches, 10(19), 171–203. (in Persian)

نوع مطالعه: اصیل |

موضوع مقاله:

نظام بیمه و تامین اجتماعی

دریافت: 1403/7/11 | پذیرش: 1404/6/15 | انتشار: 1404/7/12

دریافت: 1403/7/11 | پذیرش: 1404/6/15 | انتشار: 1404/7/12

ارسال پیام به نویسنده مسئول

| بازنشر اطلاعات | |

|

این مقاله تحت شرایط Creative Commons Attribution-NonCommercial 4.0 International License قابل بازنشر است. |

تماس با ما

فصلنامه رفاه اجتماعی

تهران، اوین، بلوار دانشجو، خ کودکیار، دانشگاه علوم توانبخشی و سلامت اجتماعی، ساختمان فارابی

تلفن دفتر نشریه: 02171732851

وب سایت: http://refahj.uswr.ac.ir

ایمیل: refahj@uswr.ac.ir