دوره 21، شماره 81 - ( 5-1400 )

جلد 21 شماره 81 صفحات 166-129 |

برگشت به فهرست نسخه ها

Research code: 20991992

![]()

![]()

![]()

Download citation:

BibTeX | RIS | EndNote | Medlars | ProCite | Reference Manager | RefWorks

Send citation to:

BibTeX | RIS | EndNote | Medlars | ProCite | Reference Manager | RefWorks

Send citation to:

karimi A, Mohammadi E, Mohammadi M. (2021). Designing a Model for Providing Supplementary Health Insurance in the Social Security Organization. refahj. 21(81), 129-166.

URL: http://refahj.uswr.ac.ir/article-1-3616-fa.html

URL: http://refahj.uswr.ac.ir/article-1-3616-fa.html

کریمی علی جواد، محمدی اسفندیار، محمدی محمود.(1400). طراحی مدل ارائه بیمه مکمل خدمات درمانی در سازمان تأمین اجتماعی رفاه اجتماعی 21 (81) :166-129

متن کامل [PDF 568 kb]

(2166 دریافت)

| چکیده (HTML) (9975 مشاهده)

متن کامل: (560 مشاهده)

مقدمه

در دهههای اخیر، دستیابی به پوشش سلامت همگانی (UHC) یک شاخص مهم سیاستگذاری بهداشت در سطح جهان بوده است (ارلانگا و همکاران،2019). سازمان بهداشت جهانی، هدف غایی دولتها را سلامت آحاد جامعه و حفاظت از آنها در مواجهه با صدمات و بار مالی بیماریها تعریف کرد. شعار این سازمان در سال 2018 «پوشش همگانی سلامت برای همه، در همهجا» بود که این اصل بهمنظور اطمینان از دسترسی همه افراد به خدمات بهداشتی درمانی کافی در هر مکان و زمانی که به آن نیاز دارند، بدون رنج و مشقت و همچنین مشکلات مالی است (جلالی و همکاران، 2020). این پوشش به همه مردم این امکان را میدهد که از طریق بیمههای سازمانیافته، به خدمات مراقبتهای بهداشتی دسترسی پیدا کنند و در برابر هزینههای کمرشکن و مراقبتهای بهداشتی محافظت داشته باشند (سازمان بهداشت جهانی، 2013). مهمترین پایه و عامل شکلدهنده و گسترشدهنده بیمههای عمومی و تخصصی در ابعاد و سازههای متفاوت بکار گرفته شده، هزینههای بالا و ناتوانی جامعه عمومی در تأمین بسیاری از هزینهها و مخارج بالای درمانی در ابعاد و الگوهای مختلف مبتنی بر آن است (استیمپسون و همکاران، 2019).

درواقع، انسان همیشه در معرض خطر انواع مختلف بیماریهاست، بهناچار برای بهبود و معالجه، متقبل هزینههای سنگین پزشکی و مخارج بیمارستانی میشود. بهمنظور کمک به مردم در چنین مواردی، طرحهای گوناگون بیمه درمان ارائه شده است. استفاده از بیمههای درمانی بهترین شیوه تأمین مالی نظامهای سلامت و محافظت از افراد و خانوارها از آسیبهای ناشی از هزینههای درمانی به شمار میآید. بیمههای درمان با توزیع احتمال خسارت بین افراد بیمهشده، هزینههای بیماری را بـین تعداد زیادی از افراد تقسیم کرده و نهتنها بـار هزینهها را بـرای بیماران کاهش میدهند بلکه برای کلیه بیمهشدگان اطمینـان خاطر را به ارمغان میآورند (یحیوی دیزج و همکاران، 2019).

بیمه درمان معمولاً به دو صورت پایه و تکمیلی ارائه میشود. بیمههای پایه آن دسته از طرحهای بیمهای است که هر دولتی در دنیا در اجرای سیاستهای بهداشت و درمان باید برای مردم کشور خود در دسترس قرار دهد؛ و حداقل شمول و سطح خدمات پزشکی را دارد و شامل خدمات پزشکی، اورژانس، خدمات عمومی و تخصصی سرپایی و بستری است. ارائه این سطح از خدمات در نظام بیمه خدمات درمانی بر عهده سازمانهای بیمهگر پایه شامل سازمان تأمین اجتماعی، سازمان بیمه سلامت، سازمان خدمات درمانی نیروهای مسلح و ... است؛ و بیمه درمان تکمیلی که عموماً توسط شرکتهای بیمه بازرگانی ارائه میشود (الماسی، 2017).

مطابق آییننامه هفتادوچهار بیمه مرکزی، بهمنظور جبران بخشی از هزینههای اضافی درمانی که در تعهد بیمهگر پایه نیست ایجادشدهاند. بهطورکلی هدف از ایجاد بیمههای درمان مکمل، امکان استفاده بیمهشده از امکانات درمانی بخش خصوصی، پرکردن خلأ خدمات و تعهدات بیمههای درمان پایه، ایجاد شرایطی برای نوآوری، تنوع و رقابت در عرصه فعالیت بیمههای درمان با تأکید بر مشارکت افراد در تأمین منابع مالی است (وفائی نجار و همکاران، 2006). بر اساس سیستم بیمه خدمات درمانی مکمل، فرد بیمهشده اجباری، میتواند با پرداخت حق بیمه اضافی به شرکت بیمه، در مواقع بیماری بنا به انتخاب خود از برخی خدمات بیمهای که خارج از چارچوب شرایط و تعهدات عمومی سازمان بیمه اجتماعی است، استفاده کند (بدیعی و همکاران، 2019).

بیمه پایه و تکمیلی با هدف سلامت شکل گرفت و با گسترش و توسعه چنین طرح و برنامهای در سیستم بهداشت و حمایتی جهانی شاهد افزایش عملها و مداخلات دارویی و غیر دارویی در بین بیماران بودیم (دی، 2019)؛ که ثمره چنین ساختاری کاهش مرگومیر، افزایش امید به زندگی و قابلدرمان بودن بسیاری از بیماریها در این زمینه شد (لوی و ملزر، 2008). بیمههای پایه معمولاً توسط مؤسسات دولتی ارائه و بیمههای مکمل به صورت الحاقیه به آنها اضافه میشوند. تنوع روزافزون خدمات حوزه سلامت که معمولاً هزینههای زیادی را دربر دارند و ناتوانی دولتها در تأمین مالی شهروندان در همه عرصههای درمانی، نیاز به حضور و توسعه بیمههای مکمل در بازار سلامت را بهوضوح نشان میدهد. همچنین عدم امکان استفاده بیمهشدگان از بسیاری از امکانات درمانی و پوشش ندادن برخی خدمات درمانی در بیمه پایه ضرورت بیمههای مکمل بهعنوان یکی از راههای بهبود وضعیت بیمه درمان پایه را نمایان میکند (شهرکی، 2019).

بیمه درمان تکمیلی نقش کلیدی در ابعاد اقتصادی و سلامتی افراد دارا بوده و موجب افزایش سطح کیفیت زندگی و ایفای نقشهای اجتماعی فرد میشود. بیتونی و همکاران در مطالعه خود بیان کردند که نبود بیمه درمان تکمیلی موجب کاهش دسترسی به مراقبتهای بهداشتی میشود که خود موجب کاهش بازدهی سلامت افراد میشود. این امر بهنوبه خود میتواند کیفیت زندگی بیمار و خانواده وی را دچار اختلال و رکود کند. پنسون و همکاران همچنین دریافتند که در خانوادههای بدون داشتن بیمه درمانی، اثرات روانی بیماری و هزینههای آن بر خانواده و همچنین مشکلات اقتصادی اجتماعی موجود در پایین بودن کیفیت زندگی نقش بسزایی دارند. توجه به اینکه بیمههای درمان تکمیلی با توزیع احتمالی خسارت بین افراد بیمهشده، هزینههای بیماری را بین تعداد زیادی از افراد تقسیم کرده و علاوه بر کاهش بار هزینههای بیماران، اطمینان خاطر را برای کلیه بیمهشدگان به ارمغان آورده و رفاه بیشتری نصیب جامعه میکند (سندر، 1999).

به طور خلاصه بیمههای مکمل بر اساس نوع پوشش خدمات به سه گروه اصلی تقسیم میشوند: 1- بیمه مضاعف سلامت: در این روش بیمههای تکمیلی خدماتی را پوشش میدهند که تحت پوشش بیمههای پایه نیز هستند. با این تفاوت که بیمههای تکمیلی سعی در تسهیل ارائه خدمات یا تسریع پرداخت هزینه، افزایش مراکز طرف قرارداد بخش خصوصی و خدماتی از این دست دارند. 2- بیمه مازاد خدمت: در این شیوه، بیمه مکمل خدماتی را پوشش میدهد که در تعهد بیمه پایه نیست، مانند خدمات زیبایی و 3- بیمه مازاد هزینه: در این شیوه، بیمه مکمل پوشش مازاد هزینههایی را بر عهده میگیرد که در بیمه پایه پرداخت نمیشوند، بهعنوان نمونه تخت درجه یک یا سایر هزینههایی که بیشتر جنبه رفاهی دارند (حسین پور، 2010). در کل، بیمه پایه و مکمل درمان متولیان اصلی ضامن اطمینان افراد در کشور بوده و عواملی مهم در گسترش و برقراری عدالت اجتماعی هستند (شهرکی، 2019). در ایران پوشش بیمه پایه از پوشش بیمه مکمل کاملاً جداست و این رویکرد مشکلاتی ایجاد میکند (صحت و همکاران، 2009). بهطوریکه بیمهشدگان پایه با توجه به شکافی که در دستیابی به خدمات درمانی کامل وجود دارد، آنها را ناگزیر به خرید خدمات بیمه تکمیلی از سایر صندوقهای بیمهگر میکند؛ که این اقدام علاوه بر عدم امکان برخورداری اکثر بیمهشدگان و مستمریبگیران از خدمات و تعهدات بیمه تکمیلی (به دلیل ارائه بیمه مذکور به صورت گروهی و عدم امکان برقراری بیمه تکمیلی برای بیمهشدگان شاغل در مشاغل آزاد با شرایط بیمه تکمیلی گروهی، مگر در برخی شرکتهای بیمهگر، مشروط بر پرداخت حق بیمه بیشتر)، سردرگمی و اتلاف وقت بیمهشدگان مشمول جهت مراجعه به شرکتهای مختلف بیمهگری (بهمنظور برقراری بیمه مکمل و یا دریافت هزینههای درمانی)، با تعهدات و نرخهای حق بیمه متفاوت (میزان تعهدات و نرخ حق بیمه، بستگی به تعداد اعضاء گروه متقاضی دارد) را به دنبال دارد. بررسیها نشان میدهند که بخش عمده پوشش صندوقهای بیمه اجتماعی در کشور بر اقشار مزد و حقوقبگیر متمرکز بوده و درزمینه حمایت تکمیلی از شاغلان بدون کارفرما، توفیق چندانی به دست نیامده است. درصورتیکه باید شرایطی ایجاد شود که افرادی از اجتماع که به هر دلیلی شامل بیمههای مکمل درمان گروهی نیستند، با پرداخت هزینهای مقرونبهصرفه بتوانند تحت پوشش بیمه تکمیلی انفرادی با حداکثر پشتیبانی و دوراندیشی قرار گیرند (ایوبیان و همکاران، 2018). علاوه بر موارد فوق سازمان تأمین اجتماعی نیز با وجود صرف هزینههای هنگفتی بابت ارائه خدمات درمانی رایگان به صورت مستقیم (بدون اخذ فرانشیز از بیمهشده توسط مراکز درمانی سازمان)، متأسفانه به دلیل عدم امکان ارائه این نوع خدمات در کل کشور، بسیاری از بیمهشدگان و مستمریبگیران ساکن و یا شاغل در شهرهای کوچک و مناطق فاقد مراکز درمانی سازمان، نمیتوانند از این مزیت برخوردار شوند و این بیعدالتی در توزیع تعهدات بیمه و خدمات درمانی رایگان، موجب نارضایتی آنان شده است. بیمههای سلامت باید عدالت را در جامعه ایجاد کنند. در پوشش مزایا (هزینهها)، این بیمهها باید پوشش بیمهای را گسترده کنند (زارع و همکاران، 2008). بنابراین امروزه با وجود تمام مزایایی که بیمههای اجتماعی دارند اما به تنهایی قادر به پاسخگویی به نیازهای کلیه افراد جامعه نیستند. به همین دلیل ضروری است که نظام چندلایه تأمین اجتماعی (در بخش درمان) در سازمانهای مجری بیمههای پایه بهویژه در سازمان تأمین اجتماعی بهعنوان بزرگترین سازمان ارائهدهنده خدمات بیمهای پایه و نیز سازمانی که اکثر بیمهشدگان انفرادی و فاقد کارفرما (فاقد شرایط برخورداری از بیمه تکمیلی گروهی)، تحت پوشش آن قرار دارند، طراحی و اجرا شود که هر لایه آن پاسخگوی یکی از گروههای درآمدی جامعه باشد و بتواند انتظارات روزافزون جامعه از نظام تأمین اجتماعی را برآورده کند.

بنابراین برای پیادهسازی الگویی بهینه که بیمه پایه و مکمل را در بر گیرد و ساختار را تبیین کند، نیاز است کلیه عوامل درون، برون و فراسازمانی مرتبط با آن بررسی و تحلیل شود؛ و بر اساس ظرفیتهای و فرصتهای موجود و بالقوه سازمان، الگویی طراحی کنیم که بهواسطه آن، ضمن گسترش چتر بیمهای، بسیاری از مسائل و مشکلات بیمه درمانی سازمان مذکور و نیز بیمهشدگان و مستمریبگیران تحت پوشش بهویژه در بخش مالی رفع شوند؛ بنابراین سؤال اصلی تحقیق این است که: آیا ارائه بیمه درمانی مکمل در کنار بیمه پایه توسط سازمان تأمین اجتماعی، میتواند به حل مسائل بیمه درمانی بیمهشدگان تحت پوشش (مسائل فوق الأشاره) و نیز مسائل خود سازمان تأمین اجتماعی در این حوزه کمک کند؟ مدل و مؤلفههای آن کدامند؟

اهداف و سؤالات پژوهش

هدف اصلی پژوهش طراحی مدل مناسبی جهت ارائه همزمان بیمه پایه و مکمل درمانی در سازمان تأمین اجتماعی است.

سؤال اصلی:

مدل مناسب جهت ارائه بیمه تکمیلی درمانی توسط سازمان تأمین اجتماعی کدام است؟

سؤالات فرعی

عوامل علی ارائه بیمه تکمیلی درمان توسط سازمان تأمین اجتماعی کدامند؟

عوامل مداخلهگر ارائه بیمه تکمیلی درمان توسط سازمان تأمین اجتماعی کدامند؟

عوامل بسترساز ارائه بیمه تکمیلی درمان توسط سازمان تأمین اجتماعی کدامند؟

عوامل راهبردی ارائه بیمه تکمیلی درمان توسط سازمان تأمین اجتماعی کدامند؟

پیامدهای ارائه بیمه تکمیلی درمان توسط سازمان تأمین اجتماعی کدامند؟

روش

این تحقیق از نظر هدف کاربردی با رویکردی ترکیبی است. پژوهش «ترکیبی» یا «آمیخته»، ترکیبی از فنون کمی و کیفی در تحقیق است (بازرگان، 2007). در طرحهای تحقیق آمیخته اکتشافی، پژوهشگر در صدد زمینهای درباره موقعیتی نامعین است. رویکرد ترکیبی تصویری کاملتر و درکی عمیقتر از پدیده موردنظر به دست میدهد. در این پارادایم در مرحله کیفی به یکپارچگی بین آراء و مبانی نظری با توجه به مسئله موردنظر دست یافتیم و در مرحله کمی این نتایج را برای تأیید و تعمیمپذیری یافتهها به آزمون گذاشتیم. بدین منظور، ابتدا برای نگارش مبانی نظری پژوهش از روش کتابخانهای استفاده و اطلاعات از منابع اولیه و ثانویه (بررسی سوابق و مدارک و مصاحبه) جمعآوری شده است.

در مرحله اول، به گردآوری دادههای کیفی پرداخته و برای شناخت نشانگرهای لازم از طریق نظریه زمینهای طرح نظاممند و انجام مصاحبه بر مبنای نمونهگیری نظری، ابعاد گوناگون این نظام شناسایی و مدل نهایی پژوهش بر مبنای تحلیل دادهبنیاد طراحی شد. در این مرحله تعدادی از مدیران عالی سطح یک و دو و نیز کارشناسان خبره سازمان تأمین اجتماعی در ستاد مرکزی که درزمینه پژوهش (بیمههای درمانی) دارای تجربیات لازم و یا مطالعات آکادمیکی بودند، به صورت نظری و بر اساس روش گلوله برفی، بهعنوان نمونه و نماینده جامعه هدف انتخاب و از آنها مصاحبه به عمل آمد. روش اصلی جمعآوری دادهها در بخش کیفی این پژوهش، مصاحبه نیمهساختاریافته فردی به صورت حضوری و تلفنی بود. مصاحبهها با استفاده از دستگاه ضبطصوت، ضبط و پس از انجام هر مصاحبه، بعد از چند بار گوش دادن بهمنظور اطمینان از پایایی، نسخهبرداری به صورت کلمه به کلمه، انجام میشد. مدت مصاحبه بین 40 تا 60 دقیقه بود. همانطور که پیشتر اشاره شد، نمونهگیری بهصورت نظری انجام و این نمونهگیری تا رسیدن مقولهها به اشباع ادامه یافت؛ که پس از مصاحبه دوازدهم، دادهها تکرار شدند و مفهوم جدیدی شناسایی نشد. باوجوداین، برای اطمینان بیشتر سه مصاحبه دیگر نیز انجام گرفت.

در مرحله دوم (بخش کمی)، پرسشنامهای محقق ساخته بر مبنای نتایج حاصل از مصاحبههای بخش کیفی با 32 گویه طراحی شد. گویهها بر پایه طیف لیکرت، از خیلی زیاد (5) تا خیلی کم (1) تنظیم شدند. پس از سنجش روایی (توسط استاد راهنما، متخصصین و خبرگان)، پایایی آن نیز بر اساس آلفای کرونباخ (0.76) محاسبه و مورد تأیید قرار گرفت. نمونه آماری این پژوهش، از بین کارشناسان خبره سازمان تأمین اجتماعی کل کشور که با موضوع تحقیق در ارتباط بودند و اطلاعات کافی در این زمینه داشتند، به صورت هدفمند تعیین شدند. در این مرحله، بعد از گردآوری دادهها، تحلیل عاملی و اکتشافی با استفاده از فن آماری تجزیه مؤلفههای اصلی، با هدف بررسی روایی سازه سنجه، انجام شد.

یافتهها

بخش کیفی: ما در مرحله نخست به گردآوری دادههای کیفی از خلال مصاحبههای عمیق با مشارکتکنندگان پژوهش پرداختیم. شیوه گردآوری اطلاعات در این بخش مبتنی بر مصاحبه است. مصاحبه با افراد به صورت رودررو و نیز برخی مواقع به صورت تلفنی در زمانهای مختلف اداری انجام شد. میانگین زمان مصاحبهها حدوداً 50 دقیقه بود. مطابق روش نظاممند نظریه داده بنیاد، پس از گردآوری دادهها، با کدگذاری باز، کار تحلیل را شروع و بهواسطه آن، دادهها در مقولههای اصلی کدگذاری شدند.

تحلیل دادهها (کدگذاری)

الف: کدگذاری باز: فرآیند تحلیل و نامگذاری مفاهیم، طبقهبندی و کشف ویژگیها و ابعاد آنها در دادهها از طریق انجام مقایسههای مداوم است (استراوس و کوربین، 1998). در این پژوهش مصاحبهها با استفاده از تحلیل محتوا سطر به سطر بررسی و بر اساس تشابه، مفهوم و اشتراکات بین کدهای باز، مفاهیم و مقولات مشخص شدند؛ که از طریق کدگذاری باز، 225 مفهوم بر اساس نظر خبرگان استخراج شد. این مفاهیم در 42 مقوله فرعی طبقهبندی و مقولهها حول محور 17 مقوله اصلی قرار گرفتند.

جدول شماره 1: نمونهای از نظر خبرگان و کد و مفاهیم استخراجشده

جدول شماره 2: نمونهای از طبقهبندی مفاهیم استخراجشده در قالب مقولههای فرعی و اصلی

کدگذاری محوری:

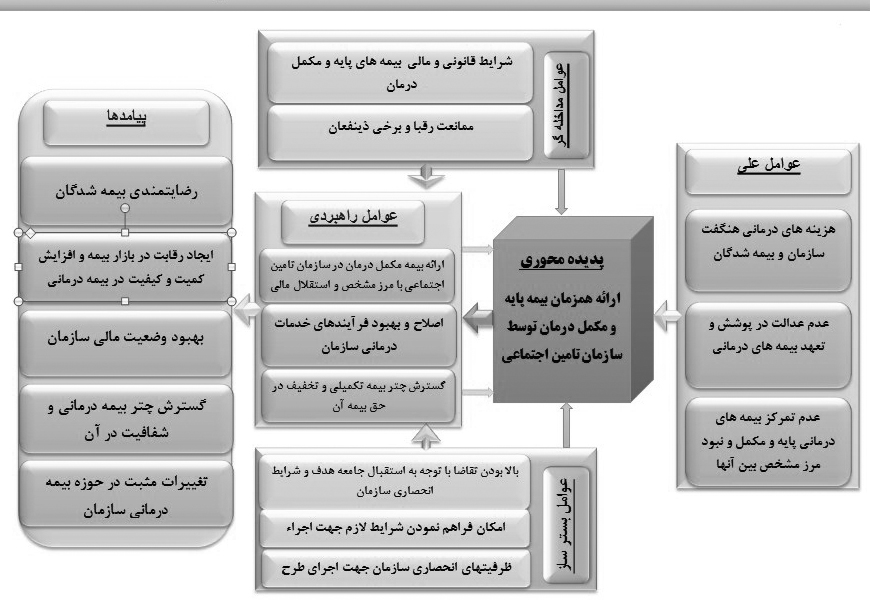

مقوله محوری، حادثه یا اتفاق اصلی است که یک سلسله کنشهای متقابل برای کنترل یا اداره کردن آن وجود دارند و به آن مربوط میشوند (استراوس و کوربین، 1998). پس از استخراج کدها از دادههای تجمیعی و ساخت مقولات فرعی بر اساس ربط موضوعی با کدهای استخراجشده (مطابق جداول فوق (شماره 1 و 2)) و نیز تقلیل آنها به مقولات کلیتر و اصلی، در مرحله کدگذاری محوری، ارتباط بین مقولهها مشخص میشود. در این مرحله، پژوهشگر مقوله اصلی و محوری را مشخص و در مرکز فرآیند قرار میدهد، سپس سایر مقولهها (شرایط علی، راهبردها، عوامل بسترساز، عوامل مداخلهگر و پیامدها) را با آن مرتبط میکند؛ که فرآیند این مرحله به ترتیب مطابق جداول ذیل (شماره 3، 4، 5، 6، 7 و 8) طی و در ادامه آن نیز ارتباط بین مقوله اصلی را با سایر مقولهها در تصویر شماره یک نمایان شده است.

جدول شماره 3: مقولههای مربوط به شرایط علی

عوامل علی: این شرایط باعث ایجاد و شکلگیری پدیده یا طبقه هستهای میشوند (استراوس و کوربین، 1998). عوامل مذکور مطابق جدول فوق شناسایی شدند.

جدول شماره 4: مقولههای مربوط به پدیده محوری

مقوله محوری: حادثه یا اتفاق اصلی که یک سلسله کنشهای متقابل برای کنترل یا اداره کردن آن وجود دارد و به آن مربوط میشود (استراوس و کوربین، 1998). مقوله محوری این پژوهش «ارائه همزمان بیمه پایه و مکمل در سازمان تأمین اجتماعی» است که در جدول شماره 4 آمده است.

جدول شماره 5: مقولههای مربوط به عوامل مداخلهگر

مقولههای مداخلهگر: این مقولهها که به مقولههای واسطهای هم معروفاند، نشاندهنده سلسله شرایط خاصی هستند که راهبرد را تحتتأثیر قرار میدهند (استراوس و کوربین، 1998).

جدول شماره 6: مقولههای مربوط به عوامل بسترساز (زمینهای)

شرایط زمینهای یا بسترساز: نشاندهنده یکسری خصوصیات ویژه است که به پدیده دلالت میکند. (استراوس و کوربین، 1998).

جدول شماره 7: مقولههای مربوط به عوامل راهبردی

عوامل راهبردی

این مقولهها برای کنترل، اداره و برخورد با پدیده محوری، راهبردهایی را ارائه میدهند (استراوس و کوربین، 1998)؛ که مطابق جدول شماره 7 شناسایی شدند.

جدول شماره 8: مقولههای مربوط به پیامدها

پیامدها: پیامدها نتیجه کنش و واکنش شرایطی است که در خصوص پدیده محوری وجود دارد (استراوس و کوربین، 1998). این پیامدها مطابق جدول شماره 8 شناسایی شدند.

بر اساس جداول فوق، روابط بین مقولههای اصلی و مدل پارادایمی (ارائه همزمان بیمه پایه و مکمل در سازمان تأمین اجتماعی)، مطابق تصویر شماره 1 شکل گرفت. نهایتاً مقولههای آشکارشده در قالب ابعاد 6 گانه مدل پارادایمی، با روابطی که بین آنها وجود دارد، به صورت: شرایط علی (3 مقوله)، مقوله محوری (یک مقوله: ارائه همزمان بیمه پایه و مکمل)، عوامل مداخلهگر (2 مقوله)، عوامل بسترساز (3 مقوله)، عوامل راهبردی (3 مقوله)، پیامدها (6 مقوله)، جای گرفتند.

گام سوم: تشریح مرحله نظریهپردازی (کدگـذاری انتخابی)

همانگونه که گفته شد، هدف نظریهپردازی بنیـادی، تولیـد نظریه است نه توصیف صرف پدیده. برای تبدیل تحلیلهـا به نظریه، طبقهها باید به طـور مـنظم بـه یکـدیگر مربـوط شوند. کدگذاری انتخابی (بر اساس نتـایج دو مرحلـه قبلـی کدگذاری) مرحله اصلی نظریهپردازی است. بهاینترتیب که طبقه محوری را به شکل نظاممند به دیگر طبقهها ربط داده و آن روابط را در چارچوب یـک روایـت ارائـه کـرده و طبقههایی را که به بهبود و توسعه بیشتری نیاز دارند اصلاح میکند. در این مرحله پژوهشگر برحسب فهم خود از مـتن پدیده موردمطالعه، یا چارچوب مدل پارادایم را بـه صـورت روایتی عرضه میکند یا مدل پارادایم را به هم میریزد و به صورت ترسیمی نظریه نهایی را نشان میدهد (دانائی فرد و همکاران، 2010).

در این مقاله با توجه به تأیید پیشفرضها در بخش کیفی، در گام بعدی جهت بررسی روایی و پایایی سؤالات پژوهش از آزمونهای تحلیل عاملی اکتشافی و t تک نمونهای استفاده نمودیم. برای اعتبار (روایی) به کمک آزمونهای (KMO، بررسی واریانس هر گویه، نمودار سنگریزه و ماتریس مؤلفههای چرخیده شده و ...) به ارتباط منطقی، بین پرسشهای آزمون و مطلب موردسنجش پرداخته شد.

در جهت ارتقاء روایی، سؤالات مدل پیشنهادی اصلاح شد و چند عامل تک گویه بودند که در متغیرهای تعریفشده جای نمیگرفتند و باید حذف میشدند؛ که بر این اساس عاملهای 4، 7، 8، 9 حذف و نامگذاری مابقی عاملها بدینصورت انجام گرفت:

عامل اول: عوامل بسترساز ارائه همزمان بیمه درمان

عامل دوم: عوامل مداخلهگر ارائه همزمان بیمه درمان

عامل سوم: عوامل علی ارائه همزمان بیمه درمان

عامل پنجم: عوامل راهبردی ارائه همزمان بیمه درمان

عامل ششم: پیامدهای ارائه همزمان بیمه درمان

بعد از شناسایی دقیق سؤالات معتبر و مناسب، جهت ارزیابی صحت و اعتبار سنجههای پرسشنامه به کمک آزمونهای پایایی (ضریب آلفای کرونباخ و CR)، ثبات و سازگاری مفهوم موردسنجش را بررسی و مشاهده کردیم؛ که تمامی ابعاد بیانشده از پایایی مناسبی برخوردار بودند؛ و از مدل حذف نمیشوند.

در ادامه این بخش از تحقیق، تحلیلهای تک متغیره تحقیق صورت گرفت و با استفاده از آزمون Test - T به بررسی سؤالات مطرحشده پرداختیم.

جدول شماره 9: نتایج آزمون تی تک نمونه عوامل و ابعاد ارائه بیمه مکمل

جدول فوق نتایج حاصل از بررسی معنیداری اختلاف ابعاد «ارائه بیمه تکمیلی درمان توسط سازمان تأمین اجتماعی» از میانگین را ارائه میدهد. همانطور که مشاهده میشود بر اساس میانگین عوامل و ابعاد ارائه بیمه تکمیلی درمان و انحراف معیار و نیز با توجه به نتایج آزمون t تک نمونهای و سطح معناداری (001/ 0>) (که از 0/ 01 کمتر است)، میتوان گفت که در همه موارد میانگین عوامل و ابعاد ارائه بیمه تکمیلی درمان بهطور معناداری بیشتر از حد متوسط است. لذا در همه موارد ذکرشده، فرض H0 رد و محرز شد که ابعاد ارائه بیمه تکمیلی درمان، از مقادیر میانگین تفاوت معناداری دارند.

بعدازآن پایایی ترکیبی گویهها با استفاده از تحلیل عاملی تأییدی نیز محاسبه شد.

جدول شماره 10: پایایی ترکیبی

بهطورکلی برای ارزیابی مدل تحلیل عاملی تأییدی چندین مشخصه برازندگی وجود دارد؛ که یکی از این شاخصها پایایی ترکیبی یا همان مقدار CR (Composite Reliability است. با توجه به جدول فوق ازآنجاییکه نسبت بحرانی این شاخص بین 1.96 تا 1.96- قرار ندارد و مقدار P- value کمتر از 0.05 است؛ بنابراین میتوان گفت ابعاد بیانشده از مدل حذف نمیشود؛ زیرا مقدار بار عاملی آن بالای 0.5 است؛ و مقدار CR شاخصها کمتر از 7/ 0 هستند که میتوان گفت شاخصها و سؤالات مربوطه در سطح معناداری قابل قبولی قرار دارند.لذا همانطور که شاخصهای برازندگی مدل نشان میدهد دادههای این تحقیق با ساختار عاملی و زیربنای نظری تحقیق برازش مناسبی دارد و این بیانگر همسو بودن سؤالات با سازههای نظری است.

بحث

مطابق جداول 3 تا 8 و نیز مدل نهائی طراحیشده در این پژوهش، عوامل علی، بسترساز، مداخلهگر، راهبردی و پیامدها، مشخص شدند. درواقع عوامل شناساییشده در بخش علی (هزینههای درمانی هنگفت سازمان و بیمهشدگان، عدم عدالت در پوشش و تعهد بیمههای درمانی، عدم تمرکز بیمههای درمانی پایه و مکمل و نبود مرز مشخص بین آنها)، پاسخی بودند به سؤال فرعی اول و عوامل مداخلهگر شناساییشده (شرایط قانونی و مالی بیمههای پایه و مکمل درمان و ممانعت رقبا و برخی ذینفعان) پاسخی بودند به سؤال فرعی دوم و عوامل بسترساز شناساییشده (بالا بودن تقاضا، شرایط انحصاری سازمان، فراهم بودن شرایط اجرا و ظرفیتهای انحصاری سازمان جهت اجرای طرح) نیز پاسخی بودن به سؤال فرعی سوم و عوامل راهبردی (ارائه بیمه مکمل درمان در سازمان تأمین اجتماعی با مرز مشخص و استقلال مالی، اصلاح و بهبود فرآیندهای خدمات درمانی سازمان و گسترش چتر بیمه تکمیلی و تخفیف در حق بیمه آن) پاسخی بودند به سؤال فرعی چهارم و درنهایت پیامدهای شناساییشده (رضایتمندی بیمهشدگان، ایجاد رقابت در بازار بیمه و افزایش کمیت و کیفیت در بیمه خدمات درمانی، بهبود وضعیت مالی سازمان، گسترش چتر بیمه درمانی و شفافیت در آن و تغییرات مثبت در حوزه بیمه درمانی سازمان) پاسخی بودند به سؤال پنجم این پژوهش و علاوه بر آنها تصویر شماره 2 (مدل نهائی پژوهش) پاسخی بود به سؤال اصلی پژوهش (مدل مناسب جهت ارائه همزمان بیمه پایه و مکمل درمان توسط سازمان تأمین اجتماعی کدام است؟).

در بخش کمی نیز این عوامل و ابعاد مورد تأیید قرار گرفتند؛ و در این بخش محرز شد که دادههای این تحقیق با ساختار عاملی و زیربنای نظری تحقیق برازش مناسبی داشته و این بیانگر همسو بودن سؤالات با سازههای نظری است.

بنابراین همه عوامل و ابعاد پژوهش شناسایی و تأیید شدند. لذا با توجه به نتایج پژوهش، سازمان تأمین اجتماعی میتواند در کنار بیمه پایه، بر اساس ظرفیتهای موجود خود (مطابق شرایط بسترساز تحقیق)، بیمه تکمیلی درمان را مطابق «ماده 6 قانون خدمات درمانی کشور» ارائه کند. اجرای این طرح در سازمان تأمین اجتماعی که بیش از نیمی از جمعیت کشور تحت پوشش بیمه خود قرار داده، میتواند مسائل و مشکلاتی این حوزه ازجمله برخوردار نبودن بیمهشدگان خاص شاغل در مشاغل آزاد و بدون کارفرما، هزینههای هنگفت بخش درمان سازمان، هزینههای درمانی جامعه هدف، نبود مرز مشخص بین بیمههای درمانی، نارضایتی بیمهشدگان و... را حل کند؛ بنابراین نتایج حاصله از پژوهش حاضر، پیامدهای مثبت و کثیری را به دنبال داشته که مهمترین آنها به شرح ذیل بیان میشود:

برخورداری بیمهشدگان پایه سازمان تأمین اجتماعی، شاغل در مشاغل خاص و آزاد و فعالیتهای انفرادی بدون کارفرما (رانندگان، کارگران ساختمانی، قالیبافان، زنان سرپرست خانوار و...)، از بیمه تکمیلی: در حال حاضر بیمهشدگان مذکور، به دلیل ریسک بالای آن برای سازمانهای و صندوقهای بیمهگر، نمیتوانند از مزایای بیمه تکمیلی (گروهی) برخوردار شوند؛ و چنانچه به صورت انفرادی هم اقدام کنند، مشمول حق بیمه بیشتری نسبت به بیمهشدگان بیمه تکمیلی گروهی خواهند شد؛ که مقرونبهصرفه نیست. این قشر از بیمهشدگان (فاقد شرایط برخورداری از بیمه تکمیلی)، بهعنوان بخش عظیمی از جامعه هدف سازمان تأمین اجتماعی و تحت پوشش بیمه پایه این سازمان قرار دارند؛ بنابراین از آنجائیکه این قشر از بیمهشدگان فقط برای خود سازمان تأمین اجتماعی میتوانند در قالب گروههای بزرگی همچون گروه رانندگان، کارگران ساختمانی، قالیبافان و ... قرار بگیرند، لذا در صورت ارائه بیمه تکمیلی در سازمان مطابق طرح ارائه شده، میتوانند از مزایای این نوع بیمه درمانی با شرایط گروهی بهرهمند شوند؛ و همانطوریکه آقای گل علیزاده و همکاران (2015) نیز در مقاله خود نوشتند: بیمه واحد میتواند به تقویت بسته بیمه و پوشش جمعیت به سود جمعیتهای غیربرخوردار و اعضای بیمههای با بسته ضعیفتر منجر شود. علاوه بر آن، این پیامد درواقع میتواند در راستای شعار سازمان جهانی بهداشت در سال 2018 (پوشش همگانی سلامت: برای همه، در همهجا) نیز باشد که بر اساس آن همه افراد بتوانند به حق خود به بالاترین سطح ممکن از سلامت دست یابند؛ و مضاف بر آن، این پیامد میتواند راهکاری کاربردی برای نتایج پژوهش بیتونی و همکاران (2009) (نبود بیمه درمان تکمیلی موجب کاهش دسترسی به مراقبتهای بهداشتی و درنتیجه کاهش بازدهی سلامت افراد و اختلال در کیفیت زندگی بیمار و خانواده وی میشود) و ایوبیان (2018) (باید شرایط برخورداری از بیمه درمان تکمیلی برای همه افراد مهیا باشد. بهنحویکه افرادی از اجتماع که به هر دلیلی شامل بیمههای مکمل درمان گروهی نیستند، با پرداخت هزینهای مقرونبهصرفه بتوانند تحت پوشش بیمه تکمیلی انفرادی با حداکثر پشتیبانی و دوراندیشی قرار گیرند)، باشد.

برقراری عدالت در توزیع تعهدات بیمه خدمات درمانی، کاهش هزینههای درمان مستقیم و امکان تخفیف در ارائه بیمه درمانی مکمل: در بخش درمان مستقیم سازمان تأمین اجتماعی، خدمات درمانی در مراکز ملکی به صورت رایگان و بدون اخذ فرانشیز ارائه میشود؛ که این اقدام باوجود هزینههای هنگفتی برای سازمان و استفاده کامل برخی از جامعه هدف ساکن در شهرهای برخوردار، ولی متأسفانه بیمهشدگان و مستمریبگیران شاغل و ساکن در مناطق محروم و فاقد مراکز درمانی مذکور (با وجود پرداخت حق بیمه مشابه سایر بیمهشدگان کشوری)، نمیتوانند از این مزیت ارزشمند برخوردار باشند؛ و درواقع این هزینه هنگفت فقط صرف بخش خاصی از جامعه هدف میشود؛ و به علت عدم اجرای عدالت در توزیع تعهدات بیمه درمانی، نارضایتی بخش عظیمی از بیمهشدگان و مستمریبگیران تحت پوشش ساکن در مناطق مذکور را موجب شده است؛ که با اجرای این طرح در سازمان تأمین اجتماعی، میتوان تهدیدهای پیش روی سازمان، ناشی از هزینههای هنگفت درمان مستقیم، بیعدالتی در توزیع تعهدات بیمهای خدمات درمانی، نارضایتی بخش عظیمی از بیمهشدگان و مستمریبگیران و عدم برخورداری یکسان آنها از خدمات درمانی و تعهدات بیمهای و...، به فرصتی برای سازمان تبدیل کرد. با این توضیح که با اجرای این طرح میتوان بخش رایگان خدمات درمانی سازمان را که موجب بیعدالتی در توزیع خدمات درمانی شده، حذف و از محل آن در حق بیمه تکمیلی بیمهشدگان (بهویژه بیمهشدگانی که بدون کمک دولت یا کارفرما، حق بیمه تکمیلی کامل پرداخت میکنند) تخفیف ایجاد کرد؛ که منجر به توزیع عادلانه تعهدات بیمه درمانی خواهد شد؛ که هم بیمهشدگان سازمان میتوانند بیمه تکمیلی را ارزانتر از سایر شرکتهای بیمهگر خریداری کنند و هم سازمان مجبور به ساختوساز مراکز درمانی (بر اساس فشار مقامات سیاسی) نخواهد بود.

از طرفی این مراکز همانند سایر مراکز درمانی میتوانند برای سازمان (با توجه به ظرفیتهای پیشگفت آن) سودآوری داشته باشند؛ که بخشی از این پیامد نیز میتواند در راستای تأکید سازمان بهداشت جهانی مبنی بر «هدف تعمیم بهداشت و درمان برای همگان باید بر اساس رفع تبعیض بین گروههای مختلف جامعه تعیین شود؛ و شاخص مشارکت عادلانه در تأمین مالی سلامت یکی از شاخصهای اصلی این سازمان در ارزیابی نظامهای بهداشتی درمانی کشورها محسوب شود» (یحیوی دیزج و همکاران، 2019)، بوده و بخشی نیز میتواند در جهت رفع نگرانی مقامات سازمانی مبنی بر افزایش هزینههای درمان مستقیم باشد. آقای کبریایی، رئیس هیئتمدیره وقت سازمان تأمین اجتماعی کشور (1395)، در یکی از گزارشهای خود بیان کردند: «به دلیل اینکه هزینههای مراکز درمانی تأمین اجتماعی بالا است، توسعه اینگونه مراکز صرفه اقتصادی ندارد و ناگزیر در سالهای آینده باید به سمت خرید خدمات پزشکی رفت» (جهانگیری و همکاران، 2019). درواقع این دیدگاه مقامات سازمانی (تغییر راهبرد ارائه خدمات درمانی به صورت خرید خدمات پزشکی)، به دلیل مقاومت بیمهشدگان برخوردار از خدمات درمانی رایگان سازمان و اتحادیههای مربوطه، بهسادگی نمیتواند اجرا شود، مگر با فراهمکردن زمینه برخورداری کل بیمهشدگان سازمان از بیمه مکمل درمان (اجرای این مدل در سازمان).

سطحبندی، شفافیت، تسریع و تسهیل در ارائه خدمات درمانی بیمهشدگان: سطحبندی و شفافیت در بیمه پایه و مکمل و نیز بهکارگیری سازوکارهای اصولی در سازمان در جهت راهنمایی و تشخیص روند درمان بیمهشدگان بهعنوان دو راهبرد این پژوهش، منجر به برقراری و ساماندهی نظام ارجاع، پزشک خانواده، راهنمای بالینی و از طرفی مرزبندی بین بیمههای درمانی و درنتیجه کاهش هزینههای اضافی بیمهشدگان و سازمان خواهد شد که این پیامد همسو با نتیجه مطالعات جلالی و همکاران (2020) است که اظهار داشتند، طرح نظام ارجاع و پزشک خانواده راهکاری برای ایجاد فرصت بهمنظور بهرهمندشدن همه اقشار جامعه از خدمات درمانی با تعرفه دولتی است و میتواند بر ارتقای شاخص عدالت تأثیر مثبتی داشته باشد. علاوه بر آن در حال حاضر به علت نبود مرز مشخص بین بیمههای درمانی پایه و مکمل، برخی از تعهدات بیمه تکمیلی توسط سازمان و از محل تعهدات بیمه پایه ارائه میشود؛ که از طرفی موجب صرف منابع مالی بیمه پایه و هزینههای زائد برای سازمان و از سوی دیگر منفعت آن نصیب شرکتهای بیمهگری میشود که حق بیمه تکمیلی را اخذ میکنند. درصورتیکه تعهدات آنها توسط بیمه پایه ارائه میشود؛ و در برخی موارد، به علت عدم لینک سیستم تعهدات بیمههای درمانی، بیمهشده هم از صندوق بیمه پایه (به صورت کامل) و هم از صندوق بیمه مکمل برای خدمت واحدی، هزینه دریافت میکند؛ که در صورت ارائه همزمان بیمههای درمانی، این همپوشانی رفع و مخاطرات اخلاقی نیز در این زمینه کاهش مییابد.

تمرکز بیمههای درمانی در سازمان تأمین اجتماعی جهت جامعه هدف سازمان: همانطوریکه آقای صحت و همکاران (2009) در مقاله خود عنوان کردند: «در ایران پوشش بیمه پایه از پوشش بیمه مکمل کاملاً جداست و این رویکرد مشکلاتی ایجاد میکند». متأسفانه بسیاری از بیمهشدگان حائز شرایط برخورداری از بیمه درمان تکمیلی سازمان تأمین اجتماعی، به علت تمرکزنداشتن بیمههای درمانی در سازمان و بهتبع آن اتلاف وقت و سردرگمی آنها جهت ارائه مدارک و مستندات و نیز اخذ وجه و تعهدات بیمه تکمیلی از سایر صندوقها، از بیمه مذکور استفاده نمیکنند؛ که در صورت اجرای طرح توسط سازمان و ارائه همزمان بیمه پایه و مکمل، این بخش از بیمهشدگان میتوانند بهراحتی از بیمه تکمیلی استفاده کنند؛ و علاوه بر آن خود موجب افزایش خدمات درمانی سازمان و درنتیجه افزایش تقاضا خواهد شد.

بهزعم وفائی نجار و همکاران (2006) هدف کلی از ایجاد بیمههای درمان مکمل، علاوه بر استفاده بیمهشده از امکانات درمانی و پرکردن خلأ خدمات و تعهدات بیمههای درمان پایه، ایجاد شرایطی برای نوآوری، تنوع و رقابت در عرصه فعالیت بیمههای درمان است؛ که بر این اساس و با ارائه بیمه مکمل توسط سازمان تأمین اجتماعی ضمن نوآوری در این حوزه، در بازار بیمههای درمانی نیز رقابتی ایجاد خواهد شد که منجر به افزایش کمیت و کیفیت تعهدات بیمه خدمات درمانی و نیز رفع برخی مسائل و مشکلات سازمان و جامعه هدف آن در این حوزه میشود.

پیشنهادات

مطابق نتایج حاصله از این پژوهش، پیشنهاد میشود که سازمان تأمین اجتماعی با توجه به عوامل علی و مسائل و مشکلات حوزه بیمههای درمانی بهویژه هزینههای درمان سازمان و جامعه هدف، بر اساس ظرفیتهای بالقوه و بالفعل منحصربهفرد خود (ازجمله وجود نیروی انسانی مجرب و توانمند در این زمینه، امکانات و تجهیزات لازم و کافی، وجود مراکز درمانی ملکی، میزان جمعیت تحت پوشش، ارتباط و دسترسی به اطلاعات بیش از نیمی از جمعیت کشور، توان مالی، خدمات الکترونیکی و غیرحضوری بیمهای، توان رقابتی بالا درزمینه بیمه، ساختار و فرهنگ مناسب و ...)، همزمان با ارائه بیمه پایه، بیمه مکمل درمان را به صورت اختیاری ارائه کند. در ضمن پیشنهاد میشود سازمان جهت انجام این طرح، مرز بین خدمات درمانی پایه و مکمل را مشخص و بر اساس محاسبات آکچوئری نرخ حق بیمه مکمل و نیز میزان تعهدات آن را تعیین کند؛ و علاوه بر آن توصیه میشود که از محل کاهش هزینههای درمان مستقیم (در صورت حذف خدمات درمانی رایگانی که به صورت عادلانه توزیع نشده و همه بیمهشدگان نمیتوانند از آن برخوردار شوند)، در حق بیمه تکمیلی تخفیف ایجاد کند. تا همه بیمهشدگان بتوانند به صورت عادلانه از تعهدات بیمه درمانی برخوردار شوند. در کل سازمان میتواند با اجرای این طرح یعنی ارائه بیمه مکمل درمان در کنار بیمه پایه، مزیتهایی همچون، ایجاد رقابت در بازار بیمه و افزایش کمیت و کیفیت در بیمه خدمات درمانی، تغییرات مثبت در حوزه بیمه درمانی سازمان، بهبود وضعیت مالی سازمان، گسترش چتر بیمه درمانی و شفافیت در آن و رضایتمندی بیمهشدگان را برای سازمان به ارمغان آورد.

محدودیتهای پژوهش: یک سری محدودیتها در انجام پژوهش وجود داشت که به شرح زیر اعلام میشود:

محدود کردن قلمرو به سازمان تأمین اجتماعی به دلیل شرایط زمینهای خاص این سازمان برای اجرای طرح مذکور و نبود امکان تعمیمپذیری آن به سایر سازمانهای بیمهای

نبودامکان دسترسی به تمام کارشناسان سازمان تأمین اجتماعی در شرایط موجود (شیوع ویروس کرونا) و محدودکردن جامعه آماری به مدیران عالی و کارشناسان خبره در سازمان مرکزی و ستاد ادارات کل استانها

در ضمن توصیه میشود در حوزه درمان سازمان تأمین اجتماعی در آینده پژوهشهایی به شرح ذیل در این زمینه انجام شود:

امکانسنجی حذف خدمات درمانی رایگان در صورت ارائه بیمه مکمل درمان توسط سازمان تأمین اجتماعی

امکانسنجی تخفیف در بیمه تکمیلی درمان از محل حذف خدمات درمانی رایگان سازمان تأمین اجتماعی

انجام محاسبات اکچوئری بهمنظور تعیین نرخ حق بیمه و میزان تعهدات بیمه مکمل درمان در سازمان

ملاحظات اخلاقی

مشارکت نویسندگان:

نویسندگان مشارکت مؤثری در این مقاله داشتهاند.

منابع مالی:

هیچگونه حمایت مالی برای انتشار این مقاله از هیچ نهاد و یا سازمانی دریافت نشده است.

تعارض منافع:

در انجام مطالعه حاضر نویسندگان هیچگونه تضاد منافعی نداشتهاند.

پیروی از اصول اخلاق پژوهش:

در این مقاله علاوه بر رعایت اصول اخلاق حرفهای، همه حقوق مرتبط با منابع مورد استناد رعایت شده و منابع با دقت ذکر شدهاند.

منابع:

در دهههای اخیر، دستیابی به پوشش سلامت همگانی (UHC) یک شاخص مهم سیاستگذاری بهداشت در سطح جهان بوده است (ارلانگا و همکاران،2019). سازمان بهداشت جهانی، هدف غایی دولتها را سلامت آحاد جامعه و حفاظت از آنها در مواجهه با صدمات و بار مالی بیماریها تعریف کرد. شعار این سازمان در سال 2018 «پوشش همگانی سلامت برای همه، در همهجا» بود که این اصل بهمنظور اطمینان از دسترسی همه افراد به خدمات بهداشتی درمانی کافی در هر مکان و زمانی که به آن نیاز دارند، بدون رنج و مشقت و همچنین مشکلات مالی است (جلالی و همکاران، 2020). این پوشش به همه مردم این امکان را میدهد که از طریق بیمههای سازمانیافته، به خدمات مراقبتهای بهداشتی دسترسی پیدا کنند و در برابر هزینههای کمرشکن و مراقبتهای بهداشتی محافظت داشته باشند (سازمان بهداشت جهانی، 2013). مهمترین پایه و عامل شکلدهنده و گسترشدهنده بیمههای عمومی و تخصصی در ابعاد و سازههای متفاوت بکار گرفته شده، هزینههای بالا و ناتوانی جامعه عمومی در تأمین بسیاری از هزینهها و مخارج بالای درمانی در ابعاد و الگوهای مختلف مبتنی بر آن است (استیمپسون و همکاران، 2019).

درواقع، انسان همیشه در معرض خطر انواع مختلف بیماریهاست، بهناچار برای بهبود و معالجه، متقبل هزینههای سنگین پزشکی و مخارج بیمارستانی میشود. بهمنظور کمک به مردم در چنین مواردی، طرحهای گوناگون بیمه درمان ارائه شده است. استفاده از بیمههای درمانی بهترین شیوه تأمین مالی نظامهای سلامت و محافظت از افراد و خانوارها از آسیبهای ناشی از هزینههای درمانی به شمار میآید. بیمههای درمان با توزیع احتمال خسارت بین افراد بیمهشده، هزینههای بیماری را بـین تعداد زیادی از افراد تقسیم کرده و نهتنها بـار هزینهها را بـرای بیماران کاهش میدهند بلکه برای کلیه بیمهشدگان اطمینـان خاطر را به ارمغان میآورند (یحیوی دیزج و همکاران، 2019).

بیمه درمان معمولاً به دو صورت پایه و تکمیلی ارائه میشود. بیمههای پایه آن دسته از طرحهای بیمهای است که هر دولتی در دنیا در اجرای سیاستهای بهداشت و درمان باید برای مردم کشور خود در دسترس قرار دهد؛ و حداقل شمول و سطح خدمات پزشکی را دارد و شامل خدمات پزشکی، اورژانس، خدمات عمومی و تخصصی سرپایی و بستری است. ارائه این سطح از خدمات در نظام بیمه خدمات درمانی بر عهده سازمانهای بیمهگر پایه شامل سازمان تأمین اجتماعی، سازمان بیمه سلامت، سازمان خدمات درمانی نیروهای مسلح و ... است؛ و بیمه درمان تکمیلی که عموماً توسط شرکتهای بیمه بازرگانی ارائه میشود (الماسی، 2017).

مطابق آییننامه هفتادوچهار بیمه مرکزی، بهمنظور جبران بخشی از هزینههای اضافی درمانی که در تعهد بیمهگر پایه نیست ایجادشدهاند. بهطورکلی هدف از ایجاد بیمههای درمان مکمل، امکان استفاده بیمهشده از امکانات درمانی بخش خصوصی، پرکردن خلأ خدمات و تعهدات بیمههای درمان پایه، ایجاد شرایطی برای نوآوری، تنوع و رقابت در عرصه فعالیت بیمههای درمان با تأکید بر مشارکت افراد در تأمین منابع مالی است (وفائی نجار و همکاران، 2006). بر اساس سیستم بیمه خدمات درمانی مکمل، فرد بیمهشده اجباری، میتواند با پرداخت حق بیمه اضافی به شرکت بیمه، در مواقع بیماری بنا به انتخاب خود از برخی خدمات بیمهای که خارج از چارچوب شرایط و تعهدات عمومی سازمان بیمه اجتماعی است، استفاده کند (بدیعی و همکاران، 2019).

بیمه پایه و تکمیلی با هدف سلامت شکل گرفت و با گسترش و توسعه چنین طرح و برنامهای در سیستم بهداشت و حمایتی جهانی شاهد افزایش عملها و مداخلات دارویی و غیر دارویی در بین بیماران بودیم (دی، 2019)؛ که ثمره چنین ساختاری کاهش مرگومیر، افزایش امید به زندگی و قابلدرمان بودن بسیاری از بیماریها در این زمینه شد (لوی و ملزر، 2008). بیمههای پایه معمولاً توسط مؤسسات دولتی ارائه و بیمههای مکمل به صورت الحاقیه به آنها اضافه میشوند. تنوع روزافزون خدمات حوزه سلامت که معمولاً هزینههای زیادی را دربر دارند و ناتوانی دولتها در تأمین مالی شهروندان در همه عرصههای درمانی، نیاز به حضور و توسعه بیمههای مکمل در بازار سلامت را بهوضوح نشان میدهد. همچنین عدم امکان استفاده بیمهشدگان از بسیاری از امکانات درمانی و پوشش ندادن برخی خدمات درمانی در بیمه پایه ضرورت بیمههای مکمل بهعنوان یکی از راههای بهبود وضعیت بیمه درمان پایه را نمایان میکند (شهرکی، 2019).

بیمه درمان تکمیلی نقش کلیدی در ابعاد اقتصادی و سلامتی افراد دارا بوده و موجب افزایش سطح کیفیت زندگی و ایفای نقشهای اجتماعی فرد میشود. بیتونی و همکاران در مطالعه خود بیان کردند که نبود بیمه درمان تکمیلی موجب کاهش دسترسی به مراقبتهای بهداشتی میشود که خود موجب کاهش بازدهی سلامت افراد میشود. این امر بهنوبه خود میتواند کیفیت زندگی بیمار و خانواده وی را دچار اختلال و رکود کند. پنسون و همکاران همچنین دریافتند که در خانوادههای بدون داشتن بیمه درمانی، اثرات روانی بیماری و هزینههای آن بر خانواده و همچنین مشکلات اقتصادی اجتماعی موجود در پایین بودن کیفیت زندگی نقش بسزایی دارند. توجه به اینکه بیمههای درمان تکمیلی با توزیع احتمالی خسارت بین افراد بیمهشده، هزینههای بیماری را بین تعداد زیادی از افراد تقسیم کرده و علاوه بر کاهش بار هزینههای بیماران، اطمینان خاطر را برای کلیه بیمهشدگان به ارمغان آورده و رفاه بیشتری نصیب جامعه میکند (سندر، 1999).

به طور خلاصه بیمههای مکمل بر اساس نوع پوشش خدمات به سه گروه اصلی تقسیم میشوند: 1- بیمه مضاعف سلامت: در این روش بیمههای تکمیلی خدماتی را پوشش میدهند که تحت پوشش بیمههای پایه نیز هستند. با این تفاوت که بیمههای تکمیلی سعی در تسهیل ارائه خدمات یا تسریع پرداخت هزینه، افزایش مراکز طرف قرارداد بخش خصوصی و خدماتی از این دست دارند. 2- بیمه مازاد خدمت: در این شیوه، بیمه مکمل خدماتی را پوشش میدهد که در تعهد بیمه پایه نیست، مانند خدمات زیبایی و 3- بیمه مازاد هزینه: در این شیوه، بیمه مکمل پوشش مازاد هزینههایی را بر عهده میگیرد که در بیمه پایه پرداخت نمیشوند، بهعنوان نمونه تخت درجه یک یا سایر هزینههایی که بیشتر جنبه رفاهی دارند (حسین پور، 2010). در کل، بیمه پایه و مکمل درمان متولیان اصلی ضامن اطمینان افراد در کشور بوده و عواملی مهم در گسترش و برقراری عدالت اجتماعی هستند (شهرکی، 2019). در ایران پوشش بیمه پایه از پوشش بیمه مکمل کاملاً جداست و این رویکرد مشکلاتی ایجاد میکند (صحت و همکاران، 2009). بهطوریکه بیمهشدگان پایه با توجه به شکافی که در دستیابی به خدمات درمانی کامل وجود دارد، آنها را ناگزیر به خرید خدمات بیمه تکمیلی از سایر صندوقهای بیمهگر میکند؛ که این اقدام علاوه بر عدم امکان برخورداری اکثر بیمهشدگان و مستمریبگیران از خدمات و تعهدات بیمه تکمیلی (به دلیل ارائه بیمه مذکور به صورت گروهی و عدم امکان برقراری بیمه تکمیلی برای بیمهشدگان شاغل در مشاغل آزاد با شرایط بیمه تکمیلی گروهی، مگر در برخی شرکتهای بیمهگر، مشروط بر پرداخت حق بیمه بیشتر)، سردرگمی و اتلاف وقت بیمهشدگان مشمول جهت مراجعه به شرکتهای مختلف بیمهگری (بهمنظور برقراری بیمه مکمل و یا دریافت هزینههای درمانی)، با تعهدات و نرخهای حق بیمه متفاوت (میزان تعهدات و نرخ حق بیمه، بستگی به تعداد اعضاء گروه متقاضی دارد) را به دنبال دارد. بررسیها نشان میدهند که بخش عمده پوشش صندوقهای بیمه اجتماعی در کشور بر اقشار مزد و حقوقبگیر متمرکز بوده و درزمینه حمایت تکمیلی از شاغلان بدون کارفرما، توفیق چندانی به دست نیامده است. درصورتیکه باید شرایطی ایجاد شود که افرادی از اجتماع که به هر دلیلی شامل بیمههای مکمل درمان گروهی نیستند، با پرداخت هزینهای مقرونبهصرفه بتوانند تحت پوشش بیمه تکمیلی انفرادی با حداکثر پشتیبانی و دوراندیشی قرار گیرند (ایوبیان و همکاران، 2018). علاوه بر موارد فوق سازمان تأمین اجتماعی نیز با وجود صرف هزینههای هنگفتی بابت ارائه خدمات درمانی رایگان به صورت مستقیم (بدون اخذ فرانشیز از بیمهشده توسط مراکز درمانی سازمان)، متأسفانه به دلیل عدم امکان ارائه این نوع خدمات در کل کشور، بسیاری از بیمهشدگان و مستمریبگیران ساکن و یا شاغل در شهرهای کوچک و مناطق فاقد مراکز درمانی سازمان، نمیتوانند از این مزیت برخوردار شوند و این بیعدالتی در توزیع تعهدات بیمه و خدمات درمانی رایگان، موجب نارضایتی آنان شده است. بیمههای سلامت باید عدالت را در جامعه ایجاد کنند. در پوشش مزایا (هزینهها)، این بیمهها باید پوشش بیمهای را گسترده کنند (زارع و همکاران، 2008). بنابراین امروزه با وجود تمام مزایایی که بیمههای اجتماعی دارند اما به تنهایی قادر به پاسخگویی به نیازهای کلیه افراد جامعه نیستند. به همین دلیل ضروری است که نظام چندلایه تأمین اجتماعی (در بخش درمان) در سازمانهای مجری بیمههای پایه بهویژه در سازمان تأمین اجتماعی بهعنوان بزرگترین سازمان ارائهدهنده خدمات بیمهای پایه و نیز سازمانی که اکثر بیمهشدگان انفرادی و فاقد کارفرما (فاقد شرایط برخورداری از بیمه تکمیلی گروهی)، تحت پوشش آن قرار دارند، طراحی و اجرا شود که هر لایه آن پاسخگوی یکی از گروههای درآمدی جامعه باشد و بتواند انتظارات روزافزون جامعه از نظام تأمین اجتماعی را برآورده کند.

بنابراین برای پیادهسازی الگویی بهینه که بیمه پایه و مکمل را در بر گیرد و ساختار را تبیین کند، نیاز است کلیه عوامل درون، برون و فراسازمانی مرتبط با آن بررسی و تحلیل شود؛ و بر اساس ظرفیتهای و فرصتهای موجود و بالقوه سازمان، الگویی طراحی کنیم که بهواسطه آن، ضمن گسترش چتر بیمهای، بسیاری از مسائل و مشکلات بیمه درمانی سازمان مذکور و نیز بیمهشدگان و مستمریبگیران تحت پوشش بهویژه در بخش مالی رفع شوند؛ بنابراین سؤال اصلی تحقیق این است که: آیا ارائه بیمه درمانی مکمل در کنار بیمه پایه توسط سازمان تأمین اجتماعی، میتواند به حل مسائل بیمه درمانی بیمهشدگان تحت پوشش (مسائل فوق الأشاره) و نیز مسائل خود سازمان تأمین اجتماعی در این حوزه کمک کند؟ مدل و مؤلفههای آن کدامند؟

اهداف و سؤالات پژوهش

هدف اصلی پژوهش طراحی مدل مناسبی جهت ارائه همزمان بیمه پایه و مکمل درمانی در سازمان تأمین اجتماعی است.

سؤال اصلی:

مدل مناسب جهت ارائه بیمه تکمیلی درمانی توسط سازمان تأمین اجتماعی کدام است؟

سؤالات فرعی

عوامل علی ارائه بیمه تکمیلی درمان توسط سازمان تأمین اجتماعی کدامند؟

عوامل مداخلهگر ارائه بیمه تکمیلی درمان توسط سازمان تأمین اجتماعی کدامند؟

عوامل بسترساز ارائه بیمه تکمیلی درمان توسط سازمان تأمین اجتماعی کدامند؟

عوامل راهبردی ارائه بیمه تکمیلی درمان توسط سازمان تأمین اجتماعی کدامند؟

پیامدهای ارائه بیمه تکمیلی درمان توسط سازمان تأمین اجتماعی کدامند؟

روش

این تحقیق از نظر هدف کاربردی با رویکردی ترکیبی است. پژوهش «ترکیبی» یا «آمیخته»، ترکیبی از فنون کمی و کیفی در تحقیق است (بازرگان، 2007). در طرحهای تحقیق آمیخته اکتشافی، پژوهشگر در صدد زمینهای درباره موقعیتی نامعین است. رویکرد ترکیبی تصویری کاملتر و درکی عمیقتر از پدیده موردنظر به دست میدهد. در این پارادایم در مرحله کیفی به یکپارچگی بین آراء و مبانی نظری با توجه به مسئله موردنظر دست یافتیم و در مرحله کمی این نتایج را برای تأیید و تعمیمپذیری یافتهها به آزمون گذاشتیم. بدین منظور، ابتدا برای نگارش مبانی نظری پژوهش از روش کتابخانهای استفاده و اطلاعات از منابع اولیه و ثانویه (بررسی سوابق و مدارک و مصاحبه) جمعآوری شده است.

در مرحله اول، به گردآوری دادههای کیفی پرداخته و برای شناخت نشانگرهای لازم از طریق نظریه زمینهای طرح نظاممند و انجام مصاحبه بر مبنای نمونهگیری نظری، ابعاد گوناگون این نظام شناسایی و مدل نهایی پژوهش بر مبنای تحلیل دادهبنیاد طراحی شد. در این مرحله تعدادی از مدیران عالی سطح یک و دو و نیز کارشناسان خبره سازمان تأمین اجتماعی در ستاد مرکزی که درزمینه پژوهش (بیمههای درمانی) دارای تجربیات لازم و یا مطالعات آکادمیکی بودند، به صورت نظری و بر اساس روش گلوله برفی، بهعنوان نمونه و نماینده جامعه هدف انتخاب و از آنها مصاحبه به عمل آمد. روش اصلی جمعآوری دادهها در بخش کیفی این پژوهش، مصاحبه نیمهساختاریافته فردی به صورت حضوری و تلفنی بود. مصاحبهها با استفاده از دستگاه ضبطصوت، ضبط و پس از انجام هر مصاحبه، بعد از چند بار گوش دادن بهمنظور اطمینان از پایایی، نسخهبرداری به صورت کلمه به کلمه، انجام میشد. مدت مصاحبه بین 40 تا 60 دقیقه بود. همانطور که پیشتر اشاره شد، نمونهگیری بهصورت نظری انجام و این نمونهگیری تا رسیدن مقولهها به اشباع ادامه یافت؛ که پس از مصاحبه دوازدهم، دادهها تکرار شدند و مفهوم جدیدی شناسایی نشد. باوجوداین، برای اطمینان بیشتر سه مصاحبه دیگر نیز انجام گرفت.

در مرحله دوم (بخش کمی)، پرسشنامهای محقق ساخته بر مبنای نتایج حاصل از مصاحبههای بخش کیفی با 32 گویه طراحی شد. گویهها بر پایه طیف لیکرت، از خیلی زیاد (5) تا خیلی کم (1) تنظیم شدند. پس از سنجش روایی (توسط استاد راهنما، متخصصین و خبرگان)، پایایی آن نیز بر اساس آلفای کرونباخ (0.76) محاسبه و مورد تأیید قرار گرفت. نمونه آماری این پژوهش، از بین کارشناسان خبره سازمان تأمین اجتماعی کل کشور که با موضوع تحقیق در ارتباط بودند و اطلاعات کافی در این زمینه داشتند، به صورت هدفمند تعیین شدند. در این مرحله، بعد از گردآوری دادهها، تحلیل عاملی و اکتشافی با استفاده از فن آماری تجزیه مؤلفههای اصلی، با هدف بررسی روایی سازه سنجه، انجام شد.

یافتهها

بخش کیفی: ما در مرحله نخست به گردآوری دادههای کیفی از خلال مصاحبههای عمیق با مشارکتکنندگان پژوهش پرداختیم. شیوه گردآوری اطلاعات در این بخش مبتنی بر مصاحبه است. مصاحبه با افراد به صورت رودررو و نیز برخی مواقع به صورت تلفنی در زمانهای مختلف اداری انجام شد. میانگین زمان مصاحبهها حدوداً 50 دقیقه بود. مطابق روش نظاممند نظریه داده بنیاد، پس از گردآوری دادهها، با کدگذاری باز، کار تحلیل را شروع و بهواسطه آن، دادهها در مقولههای اصلی کدگذاری شدند.

تحلیل دادهها (کدگذاری)

الف: کدگذاری باز: فرآیند تحلیل و نامگذاری مفاهیم، طبقهبندی و کشف ویژگیها و ابعاد آنها در دادهها از طریق انجام مقایسههای مداوم است (استراوس و کوربین، 1998). در این پژوهش مصاحبهها با استفاده از تحلیل محتوا سطر به سطر بررسی و بر اساس تشابه، مفهوم و اشتراکات بین کدهای باز، مفاهیم و مقولات مشخص شدند؛ که از طریق کدگذاری باز، 225 مفهوم بر اساس نظر خبرگان استخراج شد. این مفاهیم در 42 مقوله فرعی طبقهبندی و مقولهها حول محور 17 مقوله اصلی قرار گرفتند.

جدول شماره 1: نمونهای از نظر خبرگان و کد و مفاهیم استخراجشده

| نظر مصاحبهشونده | کدهای استخراجشده |

| حق بیمه از منطقه محروم x اخذ میشود و باید برای بیمهشدگان ساکن در کلانشهرها که مراکز درمانی سازمانی دارند هزینه شود؛ و خود از این نعمت برخوردار نیستند | عدم دریافت تعهدات درمانی یکسان توسط بیمهشدگان به نسبت حق بیمه پرداختی |

| استفاده من غیر حق بیمهشدگان فاقد بیمه تکمیلی از ظرفیتهای بیمه پایه جهت جبران هزینهها (ارائه استراحت پزشکی به جای هزینههای مازاد و...) | استفادههای من غیر حق از تعهدات سازمان |

| گروهی بودن بیمهشدگان فاقد گروه و انفرادی برای سازمان تأمین اجتماعی، مثل رانندگان، مشاغل آزاد، قالیبافان، کارگران ساختمانی و ...؛ که در سازمان میتوانند در قالب یک گروه بزرگ از بیمه تکمیلی برخوردار شوند | پتانسیل انحصاری سازمان در افزایش تقاضای بیمه تکمیلی |

| علاوه بر سطحبندی و مشخص شدن مرز بیمههای پایه و مکمل باید گاید لاین (guid line)، پزشک خانواده و نظام ارجاع هم باشد در سازمان | راهاندازی پزشک خانواده و نظام ارجاع و نیز گایدلاینها در سازمان جهت راهنمایی بیماران |

| در حق بیمه تکمیلی از محل صرفهجوئی در هزینههای درمانی (اخذ فرانشیز خدمات درمانی مستقیم)، اجرای طرح با نیروی انسانی و تجهیزات موجود، میتوان تخفیف ایجاد کرد | تخفیف در ارائه بیمه تکمیلی در سازمان |

جدول شماره 2: نمونهای از طبقهبندی مفاهیم استخراجشده در قالب مقولههای فرعی و اصلی

| مفاهیم | فراوانی | مقوله فرعی | مقوله اصلی |

| نیروی انسانی و تجهیزات کافی جهت اجرای طرح | 7 | زیرساخت لازم در سازمان جهت اجرای طرح | ظرفیتهای انحصاری سازمان جهت اجرای طرح |

| طرح نسخه الکترونیکی در مراکز ملکی و طرف قرارداد سازمان تأمین اجتماعی | 3 | ||

| وجود حوزه اسناد پزشکی در سازمان و امکان ارائه خدمات به صورت الکترونیکی | 2 | ||

| اعتبار سازمان در سطح جامعه | 4 | شرایط مناسب سازمان جهت اجرا طرح | |

| امکان ایجاد ارتباط و دسترسی آسان سازمان به اطلاعات بیش از نیمی از جمعیت کشور (جامعه هدف) | 4 | ||

| توان رقابتی و سوابق و تجارب سازمان در فعالیتهای درمانی | 5 | مزیتهای ناشی از توان رقابتی بالای سازمان تأمین اجتماعی در این زمینه | |

| ایجاد فضای رقابتی و درنتیجه افزایش کیفیت خدمات بیمه درمانی | 6 | ||

| امکان تخفیف در حق بیمه ارائه بیمه تکمیلی | 3 |

کدگذاری محوری:

مقوله محوری، حادثه یا اتفاق اصلی است که یک سلسله کنشهای متقابل برای کنترل یا اداره کردن آن وجود دارند و به آن مربوط میشوند (استراوس و کوربین، 1998). پس از استخراج کدها از دادههای تجمیعی و ساخت مقولات فرعی بر اساس ربط موضوعی با کدهای استخراجشده (مطابق جداول فوق (شماره 1 و 2)) و نیز تقلیل آنها به مقولات کلیتر و اصلی، در مرحله کدگذاری محوری، ارتباط بین مقولهها مشخص میشود. در این مرحله، پژوهشگر مقوله اصلی و محوری را مشخص و در مرکز فرآیند قرار میدهد، سپس سایر مقولهها (شرایط علی، راهبردها، عوامل بسترساز، عوامل مداخلهگر و پیامدها) را با آن مرتبط میکند؛ که فرآیند این مرحله به ترتیب مطابق جداول ذیل (شماره 3، 4، 5، 6، 7 و 8) طی و در ادامه آن نیز ارتباط بین مقوله اصلی را با سایر مقولهها در تصویر شماره یک نمایان شده است.

جدول شماره 3: مقولههای مربوط به شرایط علی

| مقولههای فرعی | مقولههای اصلی | محور |

| هزینههای درمان مستقیم سازمان | هزینههای درمانی هنگفت سازمان و بیمهشدگان | عوامل علی |

| هزینههای درمانی بیمهشدگان و مستمریبگیران سازمان | ||

| گسترش مراکز درمانی خصوصی غیر طرف قرارداد | ||

| بیعدالتی در توزیع خدمات بیمه درمانی رایگان سازمان تأمین اجتماعی | نبود عدالت در پوشش و تعهد بیمههای درمانی | |

| نبود عدالت در کمک دولت در حق بیمه تکمیلی | ||

| نبود برخورداری بیمهشدگان خاص فاقد کارفرما موجب افزایش هزینههای سازمان میشود | ||

| نبود سطحبندی و وجود مرز بین بیمه درمانی پایه و مکمل | نبود تمرکز بیمههای درمانی پایه و مکمل و نبود مرز مشخص بین آنها | |

| سردرگمی بیمهشدگان به علت عدم تمرکز بیمههای درمانی | ||

| کامل نبودن خدمات درمانی و استفاده بیمهشدگان از مزیتهای آن |

عوامل علی: این شرایط باعث ایجاد و شکلگیری پدیده یا طبقه هستهای میشوند (استراوس و کوربین، 1998). عوامل مذکور مطابق جدول فوق شناسایی شدند.

جدول شماره 4: مقولههای مربوط به پدیده محوری

| محور | مقوله اصلی | مقوله فرعی |

| پدیده محوری | ارائه همزمان بیمه پایه و مکمل درمان توسط سازمان تأمین اجتماعی | ارائه بیمه مکمل در کنار بیمه پایه توسط سازمان |

مقوله محوری: حادثه یا اتفاق اصلی که یک سلسله کنشهای متقابل برای کنترل یا اداره کردن آن وجود دارد و به آن مربوط میشود (استراوس و کوربین، 1998). مقوله محوری این پژوهش «ارائه همزمان بیمه پایه و مکمل در سازمان تأمین اجتماعی» است که در جدول شماره 4 آمده است.

جدول شماره 5: مقولههای مربوط به عوامل مداخلهگر

| مقوله فرعی | مقوله اصلی | محور |

| ابهام در مجوز قانونی ورود سازمان تأمین اجتماعی به بیمههای تکمیلی | شرایط قانونی و مالی بیمههای پایه و مکمل درمان | عوامل مداخلهگر |

| نبود سطحبندی و مرزبندی بیمه درمانی پایه و مکمل | ||

| مقاومت و کارشکنی رقبا | ممانعت رقبا و برخی ذینفعان | |

| مقاومت برخی از ذینفعان سازمان | ||

| ممانعت برخی مدیران به علت گستردگی سازمان و افزایش بروکراسی در آن |

مقولههای مداخلهگر: این مقولهها که به مقولههای واسطهای هم معروفاند، نشاندهنده سلسله شرایط خاصی هستند که راهبرد را تحتتأثیر قرار میدهند (استراوس و کوربین، 1998).

جدول شماره 6: مقولههای مربوط به عوامل بسترساز (زمینهای)

| مقوله فرعی | مقوله اصلی | محور |

| استقبال بیمهشدگان و مستمریبگیران از ارائه همزمان بیمه پایه و مکمل در سازمان | بالا بودن تقاضا با توجه به استقبال جامعه هدف و شرایط انحصاری سازمان | عوامل بسترساز |

| بالا بودن تقاضای بیمه تکمیلی در سازمان | ||

| گروهی بودن قشر عظیمی از بیمهشدگان انفرادی منحصراً برای سازمان تأمین اجتماعی | ||

| سایر شرایط لازم جهت اجرای طرح در سازمان | امکان فراهم کردن سایر شرایط جهت اجرا | |

| وجود زیرساخت لازم در سازمان (نیروی انسانی مجرب، تجهیزات، جامعه هدف بزرگ، دومین ارائهدهنده خدمات درمانی کشور و ...) جهت اجرای طرح | ظرفیتهای انحصاری سازمان جهت اجرای طرح | |

| شرایط مناسب سازمان (ساختار، فرهنگ و...) جهت اجرا طرح | ||

| مزیتهای ناشی از توان رقابتی بالای سازمان تأمین اجتماعی در این زمینه |

شرایط زمینهای یا بسترساز: نشاندهنده یکسری خصوصیات ویژه است که به پدیده دلالت میکند. (استراوس و کوربین، 1998).

جدول شماره 7: مقولههای مربوط به عوامل راهبردی

| مقولههای فرعی | مقولههای اصلی | محور |

| ارائه همزمان بیمه پایه و مکمل درمان در سازمان تأمین اجتماعی با استقلال مالی هرکدام | ارائه بیمه مکمل درمان در سازمان تأمین اجتماعی با مرز مشخص و استقلال مالی | عوامل راهبردی |

| سطحبندی و مرزبندی خدمات درمانی پایه و مکمل | ||

| تعیین نرخ حق بیمه تکمیلی و تعهدات متناسب با آن | ||

| بهکارگیری سازوکارهای اصولی در سازمان در جهت راهنمایی و تشخیص روند درمان بیمهشدگان | اصلاح و بهبود فرآیندهای خدمات درمانی سازمان | |

| کنترل هزینههای درمانی با اصلاح نظام پرداخت حقالزحمه پزشکان | ||

| برقراری تعاملات و نیز بهکارگیری روشهای نوین در جهت بهبود خدمات درمانی | ||

| اخذ فرانشیز از خدمات درمانی رایگان سازمان و تخفیف در حق بیمه تکمیلی از محل آن | گسترش چتر بیمه تکمیلی و تخفیف در حق بیمه آن | |

| ارائه بیمه مکمل به گروههای خاص فاقد کارفرما (رانندگان، کارگران ساختمانی، قالیبافان و ...) |

عوامل راهبردی

این مقولهها برای کنترل، اداره و برخورد با پدیده محوری، راهبردهایی را ارائه میدهند (استراوس و کوربین، 1998)؛ که مطابق جدول شماره 7 شناسایی شدند.

جدول شماره 8: مقولههای مربوط به پیامدها

| مقولههای فرعی | مقولههای اصلی | محور |

| تسریع و تسهیل در ارائه خدمات بیمه تکمیلی و رضایتمندی بیمهشدگان | رضایتمندی بیمهشدگان | پیامدها |

| امکان تخفیف در ارائه بیمه درمانی مکمل | ||

| ایجاد رقابت در بازار بیمه | ایجاد رقابت در بازار بیمه و افزایش کمیت و کیفیت در بیمه خدمات درمانی | |

| ایجاد مزیت رقابتی برای بیمهشدگان و سازمان | ||

| افزایش درآمد سازمان | بهبود وضعیت مالی سازمان | |

| کاهش هزینههای درمان مستقیم | ||

| ابزاری جهت جلب حمایت مالی و قانونی مقامات ذیربط کشوری | ||

| امکان برخورداری بیمهشدگان خاص و فاقد کارفرما از بیمه تکمیلی | گسترش چتر بیمه درمانی و شفافیت در آن | |

| سطحبندی و شفافیت در حسابهای بیمه پایه و مکمل | ||

| افزایش تقاضای بیمه پایه و مکمل در سازمان | ||

| انعطافپذیری و چابکی سازمان | تغییرات مثبت در حوزه بیمه درمانی سازمان | |

| برقراری عدالت در توزیع تعهدات بیمه خدمات درمانی | ||

| پوشش کامل بیمه درمانی توسط سازمان |

پیامدها: پیامدها نتیجه کنش و واکنش شرایطی است که در خصوص پدیده محوری وجود دارد (استراوس و کوربین، 1998). این پیامدها مطابق جدول شماره 8 شناسایی شدند.

بر اساس جداول فوق، روابط بین مقولههای اصلی و مدل پارادایمی (ارائه همزمان بیمه پایه و مکمل در سازمان تأمین اجتماعی)، مطابق تصویر شماره 1 شکل گرفت. نهایتاً مقولههای آشکارشده در قالب ابعاد 6 گانه مدل پارادایمی، با روابطی که بین آنها وجود دارد، به صورت: شرایط علی (3 مقوله)، مقوله محوری (یک مقوله: ارائه همزمان بیمه پایه و مکمل)، عوامل مداخلهگر (2 مقوله)، عوامل بسترساز (3 مقوله)، عوامل راهبردی (3 مقوله)، پیامدها (6 مقوله)، جای گرفتند.

تصویر شماره 1: کدگذاری محوری بر اساس مدل پارادایمی

گام سوم: تشریح مرحله نظریهپردازی (کدگـذاری انتخابی)

همانگونه که گفته شد، هدف نظریهپردازی بنیـادی، تولیـد نظریه است نه توصیف صرف پدیده. برای تبدیل تحلیلهـا به نظریه، طبقهها باید به طـور مـنظم بـه یکـدیگر مربـوط شوند. کدگذاری انتخابی (بر اساس نتـایج دو مرحلـه قبلـی کدگذاری) مرحله اصلی نظریهپردازی است. بهاینترتیب که طبقه محوری را به شکل نظاممند به دیگر طبقهها ربط داده و آن روابط را در چارچوب یـک روایـت ارائـه کـرده و طبقههایی را که به بهبود و توسعه بیشتری نیاز دارند اصلاح میکند. در این مرحله پژوهشگر برحسب فهم خود از مـتن پدیده موردمطالعه، یا چارچوب مدل پارادایم را بـه صـورت روایتی عرضه میکند یا مدل پارادایم را به هم میریزد و به صورت ترسیمی نظریه نهایی را نشان میدهد (دانائی فرد و همکاران، 2010).

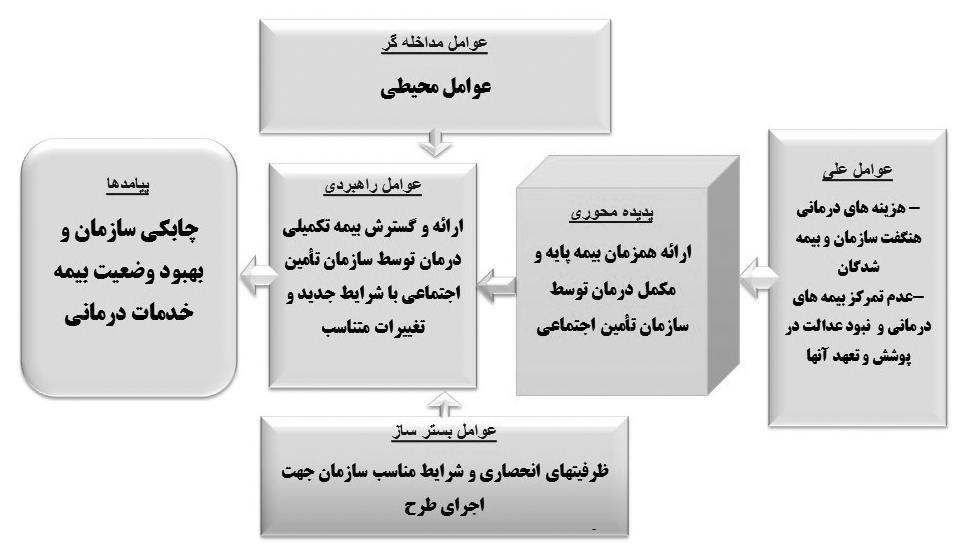

تصویر شماره 2: مدل پارادایمی ارائه همزمان بیمه پایه و مکمل درمان در سازمان تأمین اجتماعی

ب: بخش کمیدر این مقاله با توجه به تأیید پیشفرضها در بخش کیفی، در گام بعدی جهت بررسی روایی و پایایی سؤالات پژوهش از آزمونهای تحلیل عاملی اکتشافی و t تک نمونهای استفاده نمودیم. برای اعتبار (روایی) به کمک آزمونهای (KMO، بررسی واریانس هر گویه، نمودار سنگریزه و ماتریس مؤلفههای چرخیده شده و ...) به ارتباط منطقی، بین پرسشهای آزمون و مطلب موردسنجش پرداخته شد.

در جهت ارتقاء روایی، سؤالات مدل پیشنهادی اصلاح شد و چند عامل تک گویه بودند که در متغیرهای تعریفشده جای نمیگرفتند و باید حذف میشدند؛ که بر این اساس عاملهای 4، 7، 8، 9 حذف و نامگذاری مابقی عاملها بدینصورت انجام گرفت:

عامل اول: عوامل بسترساز ارائه همزمان بیمه درمان

عامل دوم: عوامل مداخلهگر ارائه همزمان بیمه درمان

عامل سوم: عوامل علی ارائه همزمان بیمه درمان

عامل پنجم: عوامل راهبردی ارائه همزمان بیمه درمان

عامل ششم: پیامدهای ارائه همزمان بیمه درمان

بعد از شناسایی دقیق سؤالات معتبر و مناسب، جهت ارزیابی صحت و اعتبار سنجههای پرسشنامه به کمک آزمونهای پایایی (ضریب آلفای کرونباخ و CR)، ثبات و سازگاری مفهوم موردسنجش را بررسی و مشاهده کردیم؛ که تمامی ابعاد بیانشده از پایایی مناسبی برخوردار بودند؛ و از مدل حذف نمیشوند.

در ادامه این بخش از تحقیق، تحلیلهای تک متغیره تحقیق صورت گرفت و با استفاده از آزمون Test - T به بررسی سؤالات مطرحشده پرداختیم.

جدول شماره 9: نتایج آزمون تی تک نمونه عوامل و ابعاد ارائه بیمه مکمل

| ارزش آزمون (حد متوسط=16) | ||||||

| فراوانی | میانگین | انحراف استاندارد | آزمون t | Df | اختلاف میانگین | فرضهای آماری (H0 نشاندهنده ادعا و H1 نشاندهنده نقیض ادعا) |

| 93 | 21.272 | 2.917 | 14.686 | 65 | 5.272 | H0: عوامل علی ارائه بیمه تکمیلی درمان از مقدار میانگین تفاوت معناداری ندارد. H1: عوامل علی ارائه بیمه تکمیلی درمان از مقدار میانگین تفاوت معناداری دارد. |

| 93 | 15.893 | 2.7686 | 8.492 | 65 | 2.893 | H0: عوامل مداخلهگر ارائه بیمه تکمیلی درمان از مقدار میانگین تفاوت معناداری ندارد. H1: عوامل مداخلهگر ارائه بیمه تکمیلی درمان از مقدار میانگین تفاوت معناداری دارد. |

| 93 | 15.720 | 3.725 | 6.023 | 67 | 1.819 | H0: عوامل بسترساز ارائه بیمه تکمیلی درمان از مقدار میانگین تفاوت معناداری ندارد. H1: عوامل بسترساز ارائه بیمه تکمیلی درمان از مقدار میانگین تفاوت معناداری دارد. |

| 93 | 21.184 | 3.220 | 12.979 | 64 | 5.184 | H0: عوامل راهبردی بیمه تکمیلی درمان از مقدار میانگین تفاوت معناداری ندارد. H1: عوامل راهبردی ارائه بیمه تکمیلی درمان از مقدار میانگین تفاوت معناداری دارد. |

| 93 | 32.523 | 5.5652 | 10.899 | 64 | 7.523 | H0: پیامدهای ارائه بیمه تکمیلی درمان از مقدار میانگین تفاوت معناداری ندارد. H1: پیامدهای ارائه بیمه تکمیلی درمان از مقدار میانگین تفاوت معناداری دارد. |

جدول فوق نتایج حاصل از بررسی معنیداری اختلاف ابعاد «ارائه بیمه تکمیلی درمان توسط سازمان تأمین اجتماعی» از میانگین را ارائه میدهد. همانطور که مشاهده میشود بر اساس میانگین عوامل و ابعاد ارائه بیمه تکمیلی درمان و انحراف معیار و نیز با توجه به نتایج آزمون t تک نمونهای و سطح معناداری (001/ 0>) (که از 0/ 01 کمتر است)، میتوان گفت که در همه موارد میانگین عوامل و ابعاد ارائه بیمه تکمیلی درمان بهطور معناداری بیشتر از حد متوسط است. لذا در همه موارد ذکرشده، فرض H0 رد و محرز شد که ابعاد ارائه بیمه تکمیلی درمان، از مقادیر میانگین تفاوت معناداری دارند.

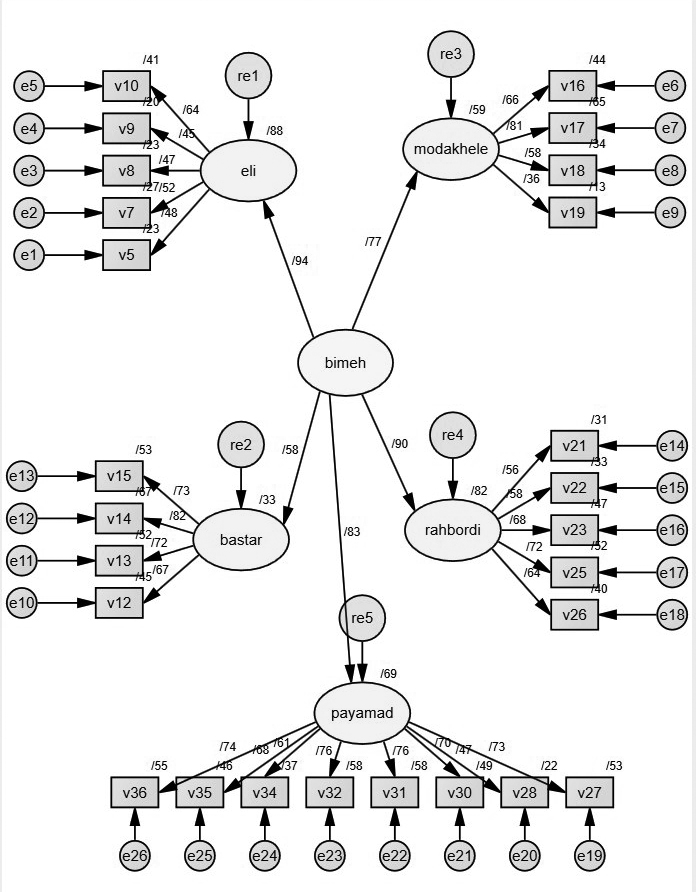

بعدازآن پایایی ترکیبی گویهها با استفاده از تحلیل عاملی تأییدی نیز محاسبه شد.

جدول شماره 10: پایایی ترکیبی

| از سازه | به سازه | بار عاملی استاندارد β | بارعاملی غیراستاندارد B |

خطای معیار S.E. |

نسبت بحرانی C.R. |

سطح معناداری P |

| عوامل علی | ارائه بیمه تکمیلی درمان | .936 | 1.000 | |||

| عوامل راهبردی | ارائه بیمه تکمیلی درمان | .903 | 1.500 | 0.435 | 3.442 | 0.00 |

| عوامل بسترساز | ارائه بیمه تکمیلی درمان | .578 | 1.446 | 0.452 | 3.201 | 0.001 |

| پیامدهای ارائه | ارائه بیمه تکمیلی درمان | .833 | 2.083 | 0.545 | 3.820 | 0.00 |

| عوامل مداخلهگر | ارائه بیمه تکمیلی درمان | .770 | 1.656 | 0.473 | 3.501 | 0.00 |

بهطورکلی برای ارزیابی مدل تحلیل عاملی تأییدی چندین مشخصه برازندگی وجود دارد؛ که یکی از این شاخصها پایایی ترکیبی یا همان مقدار CR (Composite Reliability است. با توجه به جدول فوق ازآنجاییکه نسبت بحرانی این شاخص بین 1.96 تا 1.96- قرار ندارد و مقدار P- value کمتر از 0.05 است؛ بنابراین میتوان گفت ابعاد بیانشده از مدل حذف نمیشود؛ زیرا مقدار بار عاملی آن بالای 0.5 است؛ و مقدار CR شاخصها کمتر از 7/ 0 هستند که میتوان گفت شاخصها و سؤالات مربوطه در سطح معناداری قابل قبولی قرار دارند.لذا همانطور که شاخصهای برازندگی مدل نشان میدهد دادههای این تحقیق با ساختار عاملی و زیربنای نظری تحقیق برازش مناسبی دارد و این بیانگر همسو بودن سؤالات با سازههای نظری است.

تصویر 3: برازندگی مدل در حالت استاندارد

بحث

مطابق جداول 3 تا 8 و نیز مدل نهائی طراحیشده در این پژوهش، عوامل علی، بسترساز، مداخلهگر، راهبردی و پیامدها، مشخص شدند. درواقع عوامل شناساییشده در بخش علی (هزینههای درمانی هنگفت سازمان و بیمهشدگان، عدم عدالت در پوشش و تعهد بیمههای درمانی، عدم تمرکز بیمههای درمانی پایه و مکمل و نبود مرز مشخص بین آنها)، پاسخی بودند به سؤال فرعی اول و عوامل مداخلهگر شناساییشده (شرایط قانونی و مالی بیمههای پایه و مکمل درمان و ممانعت رقبا و برخی ذینفعان) پاسخی بودند به سؤال فرعی دوم و عوامل بسترساز شناساییشده (بالا بودن تقاضا، شرایط انحصاری سازمان، فراهم بودن شرایط اجرا و ظرفیتهای انحصاری سازمان جهت اجرای طرح) نیز پاسخی بودن به سؤال فرعی سوم و عوامل راهبردی (ارائه بیمه مکمل درمان در سازمان تأمین اجتماعی با مرز مشخص و استقلال مالی، اصلاح و بهبود فرآیندهای خدمات درمانی سازمان و گسترش چتر بیمه تکمیلی و تخفیف در حق بیمه آن) پاسخی بودند به سؤال فرعی چهارم و درنهایت پیامدهای شناساییشده (رضایتمندی بیمهشدگان، ایجاد رقابت در بازار بیمه و افزایش کمیت و کیفیت در بیمه خدمات درمانی، بهبود وضعیت مالی سازمان، گسترش چتر بیمه درمانی و شفافیت در آن و تغییرات مثبت در حوزه بیمه درمانی سازمان) پاسخی بودند به سؤال پنجم این پژوهش و علاوه بر آنها تصویر شماره 2 (مدل نهائی پژوهش) پاسخی بود به سؤال اصلی پژوهش (مدل مناسب جهت ارائه همزمان بیمه پایه و مکمل درمان توسط سازمان تأمین اجتماعی کدام است؟).

در بخش کمی نیز این عوامل و ابعاد مورد تأیید قرار گرفتند؛ و در این بخش محرز شد که دادههای این تحقیق با ساختار عاملی و زیربنای نظری تحقیق برازش مناسبی داشته و این بیانگر همسو بودن سؤالات با سازههای نظری است.

بنابراین همه عوامل و ابعاد پژوهش شناسایی و تأیید شدند. لذا با توجه به نتایج پژوهش، سازمان تأمین اجتماعی میتواند در کنار بیمه پایه، بر اساس ظرفیتهای موجود خود (مطابق شرایط بسترساز تحقیق)، بیمه تکمیلی درمان را مطابق «ماده 6 قانون خدمات درمانی کشور» ارائه کند. اجرای این طرح در سازمان تأمین اجتماعی که بیش از نیمی از جمعیت کشور تحت پوشش بیمه خود قرار داده، میتواند مسائل و مشکلاتی این حوزه ازجمله برخوردار نبودن بیمهشدگان خاص شاغل در مشاغل آزاد و بدون کارفرما، هزینههای هنگفت بخش درمان سازمان، هزینههای درمانی جامعه هدف، نبود مرز مشخص بین بیمههای درمانی، نارضایتی بیمهشدگان و... را حل کند؛ بنابراین نتایج حاصله از پژوهش حاضر، پیامدهای مثبت و کثیری را به دنبال داشته که مهمترین آنها به شرح ذیل بیان میشود:

برخورداری بیمهشدگان پایه سازمان تأمین اجتماعی، شاغل در مشاغل خاص و آزاد و فعالیتهای انفرادی بدون کارفرما (رانندگان، کارگران ساختمانی، قالیبافان، زنان سرپرست خانوار و...)، از بیمه تکمیلی: در حال حاضر بیمهشدگان مذکور، به دلیل ریسک بالای آن برای سازمانهای و صندوقهای بیمهگر، نمیتوانند از مزایای بیمه تکمیلی (گروهی) برخوردار شوند؛ و چنانچه به صورت انفرادی هم اقدام کنند، مشمول حق بیمه بیشتری نسبت به بیمهشدگان بیمه تکمیلی گروهی خواهند شد؛ که مقرونبهصرفه نیست. این قشر از بیمهشدگان (فاقد شرایط برخورداری از بیمه تکمیلی)، بهعنوان بخش عظیمی از جامعه هدف سازمان تأمین اجتماعی و تحت پوشش بیمه پایه این سازمان قرار دارند؛ بنابراین از آنجائیکه این قشر از بیمهشدگان فقط برای خود سازمان تأمین اجتماعی میتوانند در قالب گروههای بزرگی همچون گروه رانندگان، کارگران ساختمانی، قالیبافان و ... قرار بگیرند، لذا در صورت ارائه بیمه تکمیلی در سازمان مطابق طرح ارائه شده، میتوانند از مزایای این نوع بیمه درمانی با شرایط گروهی بهرهمند شوند؛ و همانطوریکه آقای گل علیزاده و همکاران (2015) نیز در مقاله خود نوشتند: بیمه واحد میتواند به تقویت بسته بیمه و پوشش جمعیت به سود جمعیتهای غیربرخوردار و اعضای بیمههای با بسته ضعیفتر منجر شود. علاوه بر آن، این پیامد درواقع میتواند در راستای شعار سازمان جهانی بهداشت در سال 2018 (پوشش همگانی سلامت: برای همه، در همهجا) نیز باشد که بر اساس آن همه افراد بتوانند به حق خود به بالاترین سطح ممکن از سلامت دست یابند؛ و مضاف بر آن، این پیامد میتواند راهکاری کاربردی برای نتایج پژوهش بیتونی و همکاران (2009) (نبود بیمه درمان تکمیلی موجب کاهش دسترسی به مراقبتهای بهداشتی و درنتیجه کاهش بازدهی سلامت افراد و اختلال در کیفیت زندگی بیمار و خانواده وی میشود) و ایوبیان (2018) (باید شرایط برخورداری از بیمه درمان تکمیلی برای همه افراد مهیا باشد. بهنحویکه افرادی از اجتماع که به هر دلیلی شامل بیمههای مکمل درمان گروهی نیستند، با پرداخت هزینهای مقرونبهصرفه بتوانند تحت پوشش بیمه تکمیلی انفرادی با حداکثر پشتیبانی و دوراندیشی قرار گیرند)، باشد.

برقراری عدالت در توزیع تعهدات بیمه خدمات درمانی، کاهش هزینههای درمان مستقیم و امکان تخفیف در ارائه بیمه درمانی مکمل: در بخش درمان مستقیم سازمان تأمین اجتماعی، خدمات درمانی در مراکز ملکی به صورت رایگان و بدون اخذ فرانشیز ارائه میشود؛ که این اقدام باوجود هزینههای هنگفتی برای سازمان و استفاده کامل برخی از جامعه هدف ساکن در شهرهای برخوردار، ولی متأسفانه بیمهشدگان و مستمریبگیران شاغل و ساکن در مناطق محروم و فاقد مراکز درمانی مذکور (با وجود پرداخت حق بیمه مشابه سایر بیمهشدگان کشوری)، نمیتوانند از این مزیت ارزشمند برخوردار باشند؛ و درواقع این هزینه هنگفت فقط صرف بخش خاصی از جامعه هدف میشود؛ و به علت عدم اجرای عدالت در توزیع تعهدات بیمه درمانی، نارضایتی بخش عظیمی از بیمهشدگان و مستمریبگیران تحت پوشش ساکن در مناطق مذکور را موجب شده است؛ که با اجرای این طرح در سازمان تأمین اجتماعی، میتوان تهدیدهای پیش روی سازمان، ناشی از هزینههای هنگفت درمان مستقیم، بیعدالتی در توزیع تعهدات بیمهای خدمات درمانی، نارضایتی بخش عظیمی از بیمهشدگان و مستمریبگیران و عدم برخورداری یکسان آنها از خدمات درمانی و تعهدات بیمهای و...، به فرصتی برای سازمان تبدیل کرد. با این توضیح که با اجرای این طرح میتوان بخش رایگان خدمات درمانی سازمان را که موجب بیعدالتی در توزیع خدمات درمانی شده، حذف و از محل آن در حق بیمه تکمیلی بیمهشدگان (بهویژه بیمهشدگانی که بدون کمک دولت یا کارفرما، حق بیمه تکمیلی کامل پرداخت میکنند) تخفیف ایجاد کرد؛ که منجر به توزیع عادلانه تعهدات بیمه درمانی خواهد شد؛ که هم بیمهشدگان سازمان میتوانند بیمه تکمیلی را ارزانتر از سایر شرکتهای بیمهگر خریداری کنند و هم سازمان مجبور به ساختوساز مراکز درمانی (بر اساس فشار مقامات سیاسی) نخواهد بود.

از طرفی این مراکز همانند سایر مراکز درمانی میتوانند برای سازمان (با توجه به ظرفیتهای پیشگفت آن) سودآوری داشته باشند؛ که بخشی از این پیامد نیز میتواند در راستای تأکید سازمان بهداشت جهانی مبنی بر «هدف تعمیم بهداشت و درمان برای همگان باید بر اساس رفع تبعیض بین گروههای مختلف جامعه تعیین شود؛ و شاخص مشارکت عادلانه در تأمین مالی سلامت یکی از شاخصهای اصلی این سازمان در ارزیابی نظامهای بهداشتی درمانی کشورها محسوب شود» (یحیوی دیزج و همکاران، 2019)، بوده و بخشی نیز میتواند در جهت رفع نگرانی مقامات سازمانی مبنی بر افزایش هزینههای درمان مستقیم باشد. آقای کبریایی، رئیس هیئتمدیره وقت سازمان تأمین اجتماعی کشور (1395)، در یکی از گزارشهای خود بیان کردند: «به دلیل اینکه هزینههای مراکز درمانی تأمین اجتماعی بالا است، توسعه اینگونه مراکز صرفه اقتصادی ندارد و ناگزیر در سالهای آینده باید به سمت خرید خدمات پزشکی رفت» (جهانگیری و همکاران، 2019). درواقع این دیدگاه مقامات سازمانی (تغییر راهبرد ارائه خدمات درمانی به صورت خرید خدمات پزشکی)، به دلیل مقاومت بیمهشدگان برخوردار از خدمات درمانی رایگان سازمان و اتحادیههای مربوطه، بهسادگی نمیتواند اجرا شود، مگر با فراهمکردن زمینه برخورداری کل بیمهشدگان سازمان از بیمه مکمل درمان (اجرای این مدل در سازمان).

سطحبندی، شفافیت، تسریع و تسهیل در ارائه خدمات درمانی بیمهشدگان: سطحبندی و شفافیت در بیمه پایه و مکمل و نیز بهکارگیری سازوکارهای اصولی در سازمان در جهت راهنمایی و تشخیص روند درمان بیمهشدگان بهعنوان دو راهبرد این پژوهش، منجر به برقراری و ساماندهی نظام ارجاع، پزشک خانواده، راهنمای بالینی و از طرفی مرزبندی بین بیمههای درمانی و درنتیجه کاهش هزینههای اضافی بیمهشدگان و سازمان خواهد شد که این پیامد همسو با نتیجه مطالعات جلالی و همکاران (2020) است که اظهار داشتند، طرح نظام ارجاع و پزشک خانواده راهکاری برای ایجاد فرصت بهمنظور بهرهمندشدن همه اقشار جامعه از خدمات درمانی با تعرفه دولتی است و میتواند بر ارتقای شاخص عدالت تأثیر مثبتی داشته باشد. علاوه بر آن در حال حاضر به علت نبود مرز مشخص بین بیمههای درمانی پایه و مکمل، برخی از تعهدات بیمه تکمیلی توسط سازمان و از محل تعهدات بیمه پایه ارائه میشود؛ که از طرفی موجب صرف منابع مالی بیمه پایه و هزینههای زائد برای سازمان و از سوی دیگر منفعت آن نصیب شرکتهای بیمهگری میشود که حق بیمه تکمیلی را اخذ میکنند. درصورتیکه تعهدات آنها توسط بیمه پایه ارائه میشود؛ و در برخی موارد، به علت عدم لینک سیستم تعهدات بیمههای درمانی، بیمهشده هم از صندوق بیمه پایه (به صورت کامل) و هم از صندوق بیمه مکمل برای خدمت واحدی، هزینه دریافت میکند؛ که در صورت ارائه همزمان بیمههای درمانی، این همپوشانی رفع و مخاطرات اخلاقی نیز در این زمینه کاهش مییابد.

تمرکز بیمههای درمانی در سازمان تأمین اجتماعی جهت جامعه هدف سازمان: همانطوریکه آقای صحت و همکاران (2009) در مقاله خود عنوان کردند: «در ایران پوشش بیمه پایه از پوشش بیمه مکمل کاملاً جداست و این رویکرد مشکلاتی ایجاد میکند». متأسفانه بسیاری از بیمهشدگان حائز شرایط برخورداری از بیمه درمان تکمیلی سازمان تأمین اجتماعی، به علت تمرکزنداشتن بیمههای درمانی در سازمان و بهتبع آن اتلاف وقت و سردرگمی آنها جهت ارائه مدارک و مستندات و نیز اخذ وجه و تعهدات بیمه تکمیلی از سایر صندوقها، از بیمه مذکور استفاده نمیکنند؛ که در صورت اجرای طرح توسط سازمان و ارائه همزمان بیمه پایه و مکمل، این بخش از بیمهشدگان میتوانند بهراحتی از بیمه تکمیلی استفاده کنند؛ و علاوه بر آن خود موجب افزایش خدمات درمانی سازمان و درنتیجه افزایش تقاضا خواهد شد.

بهزعم وفائی نجار و همکاران (2006) هدف کلی از ایجاد بیمههای درمان مکمل، علاوه بر استفاده بیمهشده از امکانات درمانی و پرکردن خلأ خدمات و تعهدات بیمههای درمان پایه، ایجاد شرایطی برای نوآوری، تنوع و رقابت در عرصه فعالیت بیمههای درمان است؛ که بر این اساس و با ارائه بیمه مکمل توسط سازمان تأمین اجتماعی ضمن نوآوری در این حوزه، در بازار بیمههای درمانی نیز رقابتی ایجاد خواهد شد که منجر به افزایش کمیت و کیفیت تعهدات بیمه خدمات درمانی و نیز رفع برخی مسائل و مشکلات سازمان و جامعه هدف آن در این حوزه میشود.

پیشنهادات

مطابق نتایج حاصله از این پژوهش، پیشنهاد میشود که سازمان تأمین اجتماعی با توجه به عوامل علی و مسائل و مشکلات حوزه بیمههای درمانی بهویژه هزینههای درمان سازمان و جامعه هدف، بر اساس ظرفیتهای بالقوه و بالفعل منحصربهفرد خود (ازجمله وجود نیروی انسانی مجرب و توانمند در این زمینه، امکانات و تجهیزات لازم و کافی، وجود مراکز درمانی ملکی، میزان جمعیت تحت پوشش، ارتباط و دسترسی به اطلاعات بیش از نیمی از جمعیت کشور، توان مالی، خدمات الکترونیکی و غیرحضوری بیمهای، توان رقابتی بالا درزمینه بیمه، ساختار و فرهنگ مناسب و ...)، همزمان با ارائه بیمه پایه، بیمه مکمل درمان را به صورت اختیاری ارائه کند. در ضمن پیشنهاد میشود سازمان جهت انجام این طرح، مرز بین خدمات درمانی پایه و مکمل را مشخص و بر اساس محاسبات آکچوئری نرخ حق بیمه مکمل و نیز میزان تعهدات آن را تعیین کند؛ و علاوه بر آن توصیه میشود که از محل کاهش هزینههای درمان مستقیم (در صورت حذف خدمات درمانی رایگانی که به صورت عادلانه توزیع نشده و همه بیمهشدگان نمیتوانند از آن برخوردار شوند)، در حق بیمه تکمیلی تخفیف ایجاد کند. تا همه بیمهشدگان بتوانند به صورت عادلانه از تعهدات بیمه درمانی برخوردار شوند. در کل سازمان میتواند با اجرای این طرح یعنی ارائه بیمه مکمل درمان در کنار بیمه پایه، مزیتهایی همچون، ایجاد رقابت در بازار بیمه و افزایش کمیت و کیفیت در بیمه خدمات درمانی، تغییرات مثبت در حوزه بیمه درمانی سازمان، بهبود وضعیت مالی سازمان، گسترش چتر بیمه درمانی و شفافیت در آن و رضایتمندی بیمهشدگان را برای سازمان به ارمغان آورد.

محدودیتهای پژوهش: یک سری محدودیتها در انجام پژوهش وجود داشت که به شرح زیر اعلام میشود:

محدود کردن قلمرو به سازمان تأمین اجتماعی به دلیل شرایط زمینهای خاص این سازمان برای اجرای طرح مذکور و نبود امکان تعمیمپذیری آن به سایر سازمانهای بیمهای

نبودامکان دسترسی به تمام کارشناسان سازمان تأمین اجتماعی در شرایط موجود (شیوع ویروس کرونا) و محدودکردن جامعه آماری به مدیران عالی و کارشناسان خبره در سازمان مرکزی و ستاد ادارات کل استانها

در ضمن توصیه میشود در حوزه درمان سازمان تأمین اجتماعی در آینده پژوهشهایی به شرح ذیل در این زمینه انجام شود:

امکانسنجی حذف خدمات درمانی رایگان در صورت ارائه بیمه مکمل درمان توسط سازمان تأمین اجتماعی

امکانسنجی تخفیف در بیمه تکمیلی درمان از محل حذف خدمات درمانی رایگان سازمان تأمین اجتماعی

انجام محاسبات اکچوئری بهمنظور تعیین نرخ حق بیمه و میزان تعهدات بیمه مکمل درمان در سازمان

ملاحظات اخلاقی

مشارکت نویسندگان:

نویسندگان مشارکت مؤثری در این مقاله داشتهاند.

منابع مالی:

هیچگونه حمایت مالی برای انتشار این مقاله از هیچ نهاد و یا سازمانی دریافت نشده است.

تعارض منافع:

در انجام مطالعه حاضر نویسندگان هیچگونه تضاد منافعی نداشتهاند.

پیروی از اصول اخلاق پژوهش:

در این مقاله علاوه بر رعایت اصول اخلاق حرفهای، همه حقوق مرتبط با منابع مورد استناد رعایت شده و منابع با دقت ذکر شدهاند.

منابع:

Almasi, R. (2017) Study of expanding the insurance model in different dimensions in Iran. Master Thesis in Management. University of Esfahan. [In Persian]

Ayubian Ali (2018), The Necessity of Promoting the Status of Complementary Group and Individual Therapy Insurance in the Health System, Iranian Journal of Health Insurance, Volume 1, Number 1, Spring and Summer[In Persian].

Badiee Shapoor, Adel Amin, Ebrahimipour Hossein, Javan Biparva Akbar, Askarzadeh Elaheh (2019), A Study of Changing the Behavior of Supplementary Insurance and Insured, Before and After the Health System Transformation Program in the Hospitals of Mashhad University of Medical Sciences Iran Health Insurance Research, Volume 1, Number 4, Winter 2019. [In Persian]

Bazargan A.(2007) Introduction to qualitative and mixed research methods. Tehran: Didar Publications, 2007.[Persian]

Bimeh Iran website, www.iraninsurance.ir (Visited on 2020/3/15) [In Persian]

Bottani, E. (2009) “A Fuzzy QFD approach to achieve agility”. International journal of production economics

Country Health Services Law. [In Persian]

Danayifard, H., Jandaghi GH., Alvani, S.M. & Nik Raftar, T. (2014). Mental models of Ellites around Chalenges [In Persian]

Dey Pranammya, Bach Peter B. The 6 Functions of Health Insurance. JAMA. 2019;321(13):1242–1243. doi:10.1001/jama.2019.2320.

Erlangga, D., Suhrcke, M., Ali, S., & Bloor, K. (2019). The impact of public health insurance on health care utilisation, financial protection and health status in low- and middle-income countries: A systematic review. PloS one, 14(8), e0219731. doi:10.1371/journal.pone.0219731.

Gol Alizadeh Ezatollah, Piroozian Amir, Jabbari Mohammad Reza (2015), Development of Complementary Private Health Insurance in Iran and How to Achieve It, Iranian Journal of Health Insurance, Volume 1, Number 1 and 2, Spring and Summer 2015. [In Persian]

Hosseinpour, R (2010), Article on the position of supplementary insurance in the Iranian health market, Medical Weekly and Sepid Society, No. 223 of the third week of October 2010, Article code 22321. [In Persian]

Iranian Social Security Law. [In Persian]

Jalali Reza, Amini Ali Akbar, Piri Mostafa (2020), Factors Affecting the Promotion of Justice in Health with a Focus on the Health Insurance Organization, Iranian Journal of Health Insurance | Volume 2, Number 4, Winter 2020. [In Persian]

Jahangiri Abbas, Jahangiri Mohammad (2019) Evaluation of the performance of the provincial units of the Social Security Organization in the indirect treatment sector in 9311 using TOPSIS method, Health Management Quarterly, Volume 9, Number 4 - Serial Number 30. Winter 2019, Page 7 -98. [Persian]

Levy, H., Meltzer, D.(2008). The Impact of Health Insurance on Health Annual Review of Public Health, 29, 399-409. https://doi.org/10.1146/annurev.publhealth. 28.021406.144042

Public Health Insurance Law of the country. [In Persian]

Sehat, S. and Vahid, N (2009) New World Monthly Insurance No. 140 and 141). [In Persian]

Sender J. Africa’s Economic Performance: Limitations of the Current Consensus. J Econ Perspectiv 1999;13(3):89-114.

Shahraki Mehdi (2019), Estimation of Supplementary Health Insurance Demand in Iran Urban Household: Probit Model with Sample Selection, Iranian Health Insurance Quarterly, Volume 2, Number 1, Spring 2019. [In Persian]

Stimpson JP, Kemmick Pintor J, McKenna RM, Park S, Wilson FA.(2019). Association of Medicaid Expansion With Health Insurance Coverage Among Persons With a Disability. JAMA Netw Open. 2(7):e197136. doi:10.1001/jamanetworkopen.2019.7136

Strauss, Anselm. and Corbyn, Juliet. (1998) Fundamentals of Qualitative Research: Techniques and Stages of Production of Background Theory. Translated by Ebrahim Afshar. Tehran: Ney Publishing.

Vafaee Najjar, A. and Karimi, A and Sadeghiani, A (2006), Information System Process of Supplementary Health Insurance Services Packages in Selected Countries and Model Presentation for Iran, Health Information Management, Volume 3, Issue 1, Spring and Summer 2006. [In Persian]

World Health Organization. Research for universal health coverage: World health report 2013. [In Persian]

World Health Organization (2018). The world health report, health systems: Improving performance. Geneva: World Health Organization. 2018: 1.

Yahyawi Dizaj Jafar, Irandoost Kamran, Namani Farooq, Saeedpour Jalal (2019) Inequality in the payment of health insurance in Iran: during the study period 2012-2013- Iranian Journal of Health Insurance - Volume 2, Number 2, Summer 2019. [In Persian]

Zare, H. Yazdani, N. Azad, M. Ahmadpour, M. Kashif Ghorbanpour, R. Akbarian, A. Jamali, M. and Rashidi, R (2008), Presenting a Model for Private Health Insurance in Iran, Volume 20, Number 1 and 2 of the Quarterly Journal of Medical Research and Cultivation. [In Persian]

Ayubian Ali (2018), The Necessity of Promoting the Status of Complementary Group and Individual Therapy Insurance in the Health System, Iranian Journal of Health Insurance, Volume 1, Number 1, Spring and Summer[In Persian].

Badiee Shapoor, Adel Amin, Ebrahimipour Hossein, Javan Biparva Akbar, Askarzadeh Elaheh (2019), A Study of Changing the Behavior of Supplementary Insurance and Insured, Before and After the Health System Transformation Program in the Hospitals of Mashhad University of Medical Sciences Iran Health Insurance Research, Volume 1, Number 4, Winter 2019. [In Persian]

Bazargan A.(2007) Introduction to qualitative and mixed research methods. Tehran: Didar Publications, 2007.[Persian]

Bimeh Iran website, www.iraninsurance.ir (Visited on 2020/3/15) [In Persian]

Bottani, E. (2009) “A Fuzzy QFD approach to achieve agility”. International journal of production economics

Country Health Services Law. [In Persian]

Danayifard, H., Jandaghi GH., Alvani, S.M. & Nik Raftar, T. (2014). Mental models of Ellites around Chalenges [In Persian]

Dey Pranammya, Bach Peter B. The 6 Functions of Health Insurance. JAMA. 2019;321(13):1242–1243. doi:10.1001/jama.2019.2320.

Erlangga, D., Suhrcke, M., Ali, S., & Bloor, K. (2019). The impact of public health insurance on health care utilisation, financial protection and health status in low- and middle-income countries: A systematic review. PloS one, 14(8), e0219731. doi:10.1371/journal.pone.0219731.

Gol Alizadeh Ezatollah, Piroozian Amir, Jabbari Mohammad Reza (2015), Development of Complementary Private Health Insurance in Iran and How to Achieve It, Iranian Journal of Health Insurance, Volume 1, Number 1 and 2, Spring and Summer 2015. [In Persian]

Hosseinpour, R (2010), Article on the position of supplementary insurance in the Iranian health market, Medical Weekly and Sepid Society, No. 223 of the third week of October 2010, Article code 22321. [In Persian]

Iranian Social Security Law. [In Persian]

Jalali Reza, Amini Ali Akbar, Piri Mostafa (2020), Factors Affecting the Promotion of Justice in Health with a Focus on the Health Insurance Organization, Iranian Journal of Health Insurance | Volume 2, Number 4, Winter 2020. [In Persian]

Jahangiri Abbas, Jahangiri Mohammad (2019) Evaluation of the performance of the provincial units of the Social Security Organization in the indirect treatment sector in 9311 using TOPSIS method, Health Management Quarterly, Volume 9, Number 4 - Serial Number 30. Winter 2019, Page 7 -98. [Persian]

Levy, H., Meltzer, D.(2008). The Impact of Health Insurance on Health Annual Review of Public Health, 29, 399-409. https://doi.org/10.1146/annurev.publhealth. 28.021406.144042

Public Health Insurance Law of the country. [In Persian]

Sehat, S. and Vahid, N (2009) New World Monthly Insurance No. 140 and 141). [In Persian]

Sender J. Africa’s Economic Performance: Limitations of the Current Consensus. J Econ Perspectiv 1999;13(3):89-114.

Shahraki Mehdi (2019), Estimation of Supplementary Health Insurance Demand in Iran Urban Household: Probit Model with Sample Selection, Iranian Health Insurance Quarterly, Volume 2, Number 1, Spring 2019. [In Persian]

Stimpson JP, Kemmick Pintor J, McKenna RM, Park S, Wilson FA.(2019). Association of Medicaid Expansion With Health Insurance Coverage Among Persons With a Disability. JAMA Netw Open. 2(7):e197136. doi:10.1001/jamanetworkopen.2019.7136

Strauss, Anselm. and Corbyn, Juliet. (1998) Fundamentals of Qualitative Research: Techniques and Stages of Production of Background Theory. Translated by Ebrahim Afshar. Tehran: Ney Publishing.

Vafaee Najjar, A. and Karimi, A and Sadeghiani, A (2006), Information System Process of Supplementary Health Insurance Services Packages in Selected Countries and Model Presentation for Iran, Health Information Management, Volume 3, Issue 1, Spring and Summer 2006. [In Persian]

World Health Organization. Research for universal health coverage: World health report 2013. [In Persian]

World Health Organization (2018). The world health report, health systems: Improving performance. Geneva: World Health Organization. 2018: 1.

Yahyawi Dizaj Jafar, Irandoost Kamran, Namani Farooq, Saeedpour Jalal (2019) Inequality in the payment of health insurance in Iran: during the study period 2012-2013- Iranian Journal of Health Insurance - Volume 2, Number 2, Summer 2019. [In Persian]

Zare, H. Yazdani, N. Azad, M. Ahmadpour, M. Kashif Ghorbanpour, R. Akbarian, A. Jamali, M. and Rashidi, R (2008), Presenting a Model for Private Health Insurance in Iran, Volume 20, Number 1 and 2 of the Quarterly Journal of Medical Research and Cultivation. [In Persian]

نوع مطالعه: اصیل |

موضوع مقاله:

نظام بیمه و تامین اجتماعی

دریافت: 1399/1/13 | پذیرش: 1400/2/21 | انتشار: 1400/6/23

دریافت: 1399/1/13 | پذیرش: 1400/2/21 | انتشار: 1400/6/23

ارسال پیام به نویسنده مسئول

| بازنشر اطلاعات | |

|

این مقاله تحت شرایط Creative Commons Attribution-NonCommercial 4.0 International License قابل بازنشر است. |

تماس با ما

فصلنامه رفاه اجتماعی

تهران، اوین، بلوار دانشجو، خ کودکیار، دانشگاه علوم بهزیستی و توانبخشی، ساختمان فارابی

تلفن دفتر نشریه: 02171732851

وب سایت: http://refahj.uswr.ac.ir

ایمیل: refahj@uswr.ac.ir