دوره 24، شماره 92 - ( 2-1403 )

جلد 24 شماره 92 صفحات 318-277 |

برگشت به فهرست نسخه ها

![]()

![]()

![]()

Download citation:

BibTeX | RIS | EndNote | Medlars | ProCite | Reference Manager | RefWorks

Send citation to:

BibTeX | RIS | EndNote | Medlars | ProCite | Reference Manager | RefWorks

Send citation to:

Allahyari H R, Kermani M, Imanian Ardabili M. (2024). Short-term profitability of stakeholders and long-term instability in the production of collective good Social Welfare: A qualitative analysis of insurance evasion. Social Welfare Quarterly. 24(92), : 8 doi:10.32598/refahj.24.92.4159.1

URL: http://refahj.uswr.ac.ir/article-1-4092-fa.html

URL: http://refahj.uswr.ac.ir/article-1-4092-fa.html

اله یاری حمیدرضا، کرمانی مهدی، ایمانیان اردبیلی مسعود.(1403). تحلیل کیفی پدیده فرار بیمهای: سودجویی کوتاهمدت ذینفعان و ناپایداری بلندمدت در تولید رفاه اجتماعی رفاه اجتماعی 24 (92) :318-277 10.32598/refahj.24.92.4159.1

متن کامل [PDF 913 kb]

(1667 دریافت)

| چکیده (HTML) (4587 مشاهده)

متن کامل: (1294 مشاهده)

مقدمه

ظهور نظام تأمین اجتماعی، حاصل فرآیندی تاریخی و مستمر است؛ نقطه شروع این فرایند مصلحتورزانه را میبایست ناشی از رخدادها و حوادث جمعی شکلگرفته در کشورهای سرمایهداری از قبیل اعتصابات و جنبشهای کارگری تحتتأثیر گسترش فقر شدید در طبقات فرودست جامعه و همچنین وابستگی حیات اقتصادی کارفرمایان و کشورهای تولیدکننده به نیروی انسانی کارآمد دانست. بهبیاندیگر، رخداد تحولات ساختاری عظیم در ابعاد اقتصادی و اجتماعی در اروپای صنعتی، اوجگیری اندیشههای سوسیالیستی در طبقات کارگر این کشورها مبنی بر اعتراضهای خونین نسبت به مزایای شغلی اندک و افزایش بیکاری، برای نخستین بار در آلمان دولت را مجبور به نقض اصل عدم دخالت دولت در امور اقتصادی کرد و ایده بیمه اجتماعی کارگران در سال 1881 در مجلس طرح شد و بر همین اساس پس از تصویب آن، نخستین صندوقهای رفاه و تأمین اجتماعی به معنای حمایت از هزینههای درمان کارگران، ازکارافتادگان و بازنشستگان تشکیل شد (کریمی، 2014؛ ماهر، 2008).

کارکرد اصلی صندوقهای رفاه و تأمین اجتماعی، در وهله اول حمایت و صیانت از نیروی کار به معنای افزایش دستمزد و ضمانت امنیت جانی کارگران در قالب ایجاد سازمانهای بیمهای و نهایتاً افزایش توان تولید و رشد و توسعه اقتصادی و اجتماعی در هر یک از کشورهای مبدأ است (ایوانچوک و خارچوک[1]، 2017؛ خالقپرست و همکاران، 2017).

بیمه در معنای عام قراردادی است که بهموجب آن طرف بیمهگر تعهد میکند در صورت بروز حوادث، خسارات واردهشده به بیمهگذار را جبران کند. برقراری این نظام با وجود مزایای فردی که برای بیمهگذران از قبیل بازنشستگی، پرداخت مستمری و جبران خسارات شغلی دارد، نقش تعیینکنندهای در احیا و ابقا سازمان تأمین اجتماعی ایفا میکند. بهبیاندیگر، عمده منابع مالی سازمان تأمین اجتماعی در ایران توسط حق بیمههای دریافت شده از کارفرمایان تأمین میشود.

ماده 28 قانون تأمین اجتماعی، اشاره بر درآمد حاصل از وصول حق بیمه، معادل 30% دستمزد بیمهشده دارد که از این مقدار 20% سهم کارفرما، 7% سهم بیمهشده و 3% باقیمانده سهم دولت است، بدیهی است که شکلگیری هرگونه کنش غیرمتعهدانه در قبال این مسئولیت نظیر عدم پرداخت/ پرداخت نامنظم حق بیمه (فرار بیمهای)، بهتدریج موجب ایجاد اختلال در وظایف اصلی سازمان تأمین اجتماعی بهمثابه رفاه اجتماعی و ورشکستگی آن میشود (موسویمقدم و رحیمیباغملک، 2017؛ دایموند[2]، 2004).

لازم به ذکر است، اساس تعیین این نرخنامه برای دریافت حق بیمه تأمین اجتماعی تابعی از سطح متغیرهای کلان کشور همچون تعداد جمعیت، میزان جوانی جمعیت، شاخص امید به زندگی، رشد اقتصادی، اشتغال، نرخ تورم، موقعیت فضای کسبوکار، میزان انگیزه سرمایهگذاری و وضعیت رکود و رونق اقتصاد است.

نوسانات نرخ حق بیمه، یکی از مؤثرترین موانع ساختاری در رخداد فرار بیمهای توسط کارفرمایان به شمار میآید. درواقع، افزایش و تفاوت در نرخ حق بیمههای تصویب شده و درعینحال بروز فشارهای اقتصادی از قبیل تورم و بهتبع آن افزایش قیمت مواد اولیه نهتنها با ایجاد احساس بیعدالتی در عاملان تولید، انگیزه آنها را برای ادامه فعالیت کاهش میدهد بلکه در بسیاری از موارد برای برونرفت از چنین موقعیتی بازدارنده و به دلیل ارضای نیازهای مادی باعث اتخاذ راهبردهایی غیرقانونی و بهظاهر کمخطر از جانب کارفرمایان نظیر انواع فرارهای مالیاتی و بیمهای میشود (موسویمقدم و رحیمیباغملک، 2017؛ بویر و پیتر[3]، 2020).

بااینهمه، نباید روند رو به رشد تعداد بیمهشدگان اصلی سازمان تأمین اجتماعی را به نسبت جمعیت شاغل کشور نادیده گرفت. نمودار (1) ضریب نفوذ سازمان تأمین اجتماعی در سالهای 1340 - 1398 را نشان میدهد. افزون بر این، اطلاعاتی دیگر در مرکز آمار تأمین اجتماعی وجود دارد که نشاندهنده ضعف پیوسته عملکرد کارفرمایان طی سالیان در روند بیمه پردازی بوده است. این ضعف کنشی را میتوان ناشی از تدوین قانون 92 نظام صنفی دانست. این قانون اشاره دارد که سازمان تأمین اجتماعی فقط درزمانی مجاز به پیگیری حق بیمه کارکنان یک واحد صنفی است که آن فرد در زمان اشتغال خود شکایت را به سازمان ابلاغ کند، در غیر این صورت هیچ مطالبهای مبنی بر دریافت حق بیمه از کارفرما پذیرفته نیست و ناقض این قانون است.

افزون بر این، اطلاعاتی دیگر در مرکز آمار تأمین اجتماعی وجود دارد که نشاندهنده ضعف پیوسته عملکرد کارفرمایان طی سالیان در روند بیمه پردازی بوده است. این ضعف کنشی را میتوان ناشی از تدوین قانون 92 نظام صنفی دانست. این قانون اشاره دارد که سازمان تأمین اجتماعی فقط درزمانی مجاز به پیگیری حق بیمه کارکنان یک واحد صنفی است که آن فرد در زمان اشتغال خود شکایت را به سازمان ابلاغ کند، در غیر این صورت هیچ مطالبهای مبنی بر دریافت حق بیمه از کارفرما پذیرفته نیست و ناقض این قانون است.

درمجموع، به نظر میرسد، سازمان تأمین اجتماعی بهعنوان یکی از مهمترین سازمانهای بیمهای فعال که وظیفه تأمین اسباب آسایش آحاد جامعه را مانند تحت پوشش قراردادن هزینههای درمان اعضا، امرارمعاش ازکارافتادگان و بازنشستگان را بر عهده دارد، در طی سالهای اخیر تحتتأثیر عواملی غالباً ساختاری، اقتصادی و فرهنگی- اجتماعی (باقرزاده مزرعه خلف و همکاران، 2017؛ تاج مزینانی و همکاران، 2018) در مهمترین منابع تأمینکننده مالی صندوق (دریافت حق بیمه) دچار اختلالاتی بوده است.

به همین ترتیب، افزون بر این عامل، ازآنجاییکه تمامی پژوهشهای پیرامون موضوع تحقیق حاضر عمدتاً با روش کمی و موضوعهای اقتصادی، مدیریتی و حقوقی انجام شده است، ضروری است پژوهشی جامعهشناسانه در راستا شناسایی عوامل و شرایط اثرگذار بر رخداد فرار بیمهای مبتنی بر ادراک نخبگان و کارشناسان سازمان تأمین اجتماعی صورتبندی شود.

پیشینه تجربی

مطالعات صورت پذیرفته پیرامون تأثیر عوامل اقتصادی در پرداخت و یا عدم پرداخت حق بیمه را موردبررسی قرار دادهاند، نشان میدهد که ویژگیهای شخصیتی کارفرمایان به معنای برجستهبودن انگیزههای اقتصادی و حس منفعتطلبی افراد، نخستین عامل اقتصادی ترغیبکننده در رخداد فرار بیمهای به شمار میآید. همچنین این تحقیقات اشاره دارند که عواملی افزون بر میل به سودبری صاحبان کار نظیر ازدیاد تعداد کارگران، افزایش هزینههای تولید و هراس از کاهش داراییهای جاری احتمال بیمهپردازی و تداوم آن را پیوسته تحت شعاع قرار میدهد (شفر، 2010؛ بویر و پیتر، 2020؛ باقرزاده مزرعه خلف و همکاران، 2017؛ محمدی و همکاران، 2015؛ مهدوی و همکاران، 2017).

کماطلاعی سیاستگذاران در باب بیمههای اجتماعی و درعینحال مداخله آنها در روند خدماتدهی سازمان به بیمهگذاران از طریق وضع قوانینی آسیبزا و گاهی زمینهساز و تسهیلکننده برای تخلف بیمهای، از مهمترین عوامل ساختاری در رخداد فرار بیمهای به شمار میآید. تعیین نرخ نامههای بیمهای متفاوت برای مشاغل، بیتوجهی به مشاغل نوظهور در وضع قوانین، تصویب طرح قانون بازنشستگی پیش از موعود و برخورداری زنان از مزایای بیمه در طول دوران مرخصی بارداری و زایمان نمونههایی از قوانین تخلفزا هستند (میره بیگی، 2019؛ پلاکیسو و روبالینو، 2020).

همچنین یافتههای برخی دیگر از تحقیقاتی که به بررسی تأثیر عوامل ساختاری بر فرار بیمهای پرداختهاند، میتوان به ضعف سازمان تأمین اجتماعی در تبلیغات و اطلاعرسانی قوانین نوورود و جرایم و مزایای در نظر گرفته شده به ترتیب برای کارفرما و کارگران اشاره کرد. بهبیاندیگر، این تحقیقات اشاره دارند که عدم برخورداری/ برخورداری اندک سازمان تأمین اجتماعی از امکانات آموزشی برای ترویج خدمات سازمان بهتناسب ویژگیهای فردی بیمهگذاران همچون سن و تحصیلات، در اغلب موارد ناخودآگاه منجر به اقداماتی از سوی آنها میشود که حکایت از تخلفات بیمهای دارد (صالحی و همکاران، 2017؛ موسویمقدم و رحیمی باغملک، 2016؛ مودیک و همکاران، 2018).

یافتههای مطالعاتی که تأثیر عوامل اجتماعی فرهنگی را بر عملکرد بیمهپردازان درزمینه پرداخت حق بیمه، موردبررسی قرار دادهاند، نشان میدهد که سن، تحصیلات، برخورداری از مهارتهای فنی و پایگاه اقتصادی (درآمد و محل سکونت) و اجتماعی مشمولان بیمه، پنج معیار اساسی و تعیینکننده در اقناع و جلب نظر بیمهگذاران برای پرداخت مداوم حق بیمه به حساب میآید.

درواقع این پژوهشها اشاره دارند که اغلب صاحبان کار، بیمهپردازی را زمانی امری جبرآمیز تلقی میکنند که از نیروی کاری یا سطح سواد و آگاهی بالا ناظر مزایای شغلی و بیمهای و مهارتهای فنی و تخصصی برخوردار باشند (نظری و اشعریپور، 2016؛ یائو و کیم، 2015؛ کیم2 و همکاران، 2018). لازم به ذکر است، بخشی دیگر از یافتههای برخی از این پژوهشها، علاوه بر تصدیق تأثیر موارد فوقالذکر در بیمهپردازی، وضعیت سلامت جسمی و سابقه درمانی افراد را نیز از دیگر عوامل مؤثر بر میزان بیمهشدگی عاملان اجتماعی میداند. نتایج برخی دیگر از این تحقیقات حاکی از آن است که مشاغل غیررسمی و ناپایدار، کمخطر بودن فعالیت شغلی و گسترش باورهای نادرست در میان کارگران ناشی از آثار زیانبار طرح شکایت برای ادعای حقوق اشتغال، از دیگر عوامل اجتماعی فرهنگی برای ترغیب صاحبان کار و پذیرش و توافقهای آسیبزا میان عاملان تولید، بهعنوان یکی از نمونههای فرار بیمهای مدرن به حساب میآید (جلالی و ایزدی، 2015؛ ریکنه3، 2013؛ دارتانتو4 و همکاران، 2019).

درمجموع، بر اساس تحقیقات انجامشده در حوزه عوامل مؤثر بر رخداد فرار بیمهای میتوان به این نکته اشاره کرد که رویکرد کلی این تحقیقات برای پاسخگویی به سؤال تحقیق، عموماً رویکرد کمی بوده است. نتایج این تحقیقات نشان داد که این پدیده بهطورکلی تحتتأثیر سه دسته از شرایط اقتصادی، ساختاری و اجتماعی - فرهنگی قرار دارد؛ اما نکتهای که تمامی این تحقیقات از توجه به آن غافل ماندهاند، شناسایی مسیرهای منجر به رخداد فرار بیمهای است. ازاینرو، این مطالعه قصد دارد تا با رویکرد کیفی و ژرفانگر به بررسی شرایط مؤثر و راهبردهای اتخاذشده توسط ذینفعان برای رخداد فرار بیمهای از منظر کارشناسان بهعنوان ناظران و نخبگان سازمان تأمین اجتماعی بپردازد.

چارچوب مفهومی

تحقیقات کیفی برخلاف تحقیقات کمی که درصدد بررسی راستی آزمایی و یا رد نظریههای مرتبط با موضوعشان در بخش چارچوب نظری هستند، به تعریف و تفسیر مفاهیمی میپردازد که تشکیلدهنده موضوعشان است. این تفاسیر و توصیفها، ساختاری منسجم و نظمدهنده را میسازند که در آن مفاهیم به یکدیگر پیوند داده میشوند که در اصطلاح این ساختار رویکرد جامعهشناختی تفسیری نام میگیرد (محمدپور، 2017). این تحقیق نیز در نظر دارد با همین رویکرد به تفسیر و نظریههای مرتبط با موضوع رخداد فرار بیمهای بهعنوان یک مشکل و کج روی اجتماعی بپردازد.

تعهد، بر اساس بیان چلبی، بهعنوان احساس مسئولیت افراد نسبت به ایفای نقش خود در روابط با دیگران، شرط اساسی اخلاق در جامعه است. چلبی بر اساس اندیشه دورکیم اذعان دارد که ایجادشدن چنین حسی بهمثابه حس تعهد به هنجارها و قواعد اخلاقی در انسانها بهعنوان موجوداتی عقلانی و اجتماعی، مرهون عضویت آنها در هر یک از عرصههای اقتصادی، سیاسی، اجتماعی و فرهنگی جامعه که خود دارای شئونات اخلاقی مختص به خود هستند، است.

البته در برخی موارد، به دلیل گسترش دایره تعاملاتی افراد و به دنبال آن گسترش حجم تعهدات در میان آنها بهخصوص در تعهدات تحمیلی / بیرونی (تعهد طبق نظر بلومبرگ، به دو دسته تعهدات تحمیلی و تعهدات درونی تقسیمبندی میشود. تعهدات تحمیلی / بیرونی به آن دسته از الزاماتی اطلاق میشود که بهواسطه یک قرارداد بر افراد تحمیل میشوند. این نوع از تعهدات شامل قراردادهای شغلی و ازدواج میشود. تعهدات درونی حاصل وابستگیهای غالباً عاطفی افراد با دیگران است که بدون هیچ قرارداد رسمی در افراد احساس مسئولیت به وجود میآورد) که سخنی از وابستگیهای عاطفی در آن کمتر به چشم میخورد، میتوان در وهله اول شاهد نقض این قاعده محوری اخلاقی توسط عدهای از افراد بهصورت آگاهانه و یا غیرآگاهانه بسته به تمایلات و ترجیحات ذهنی افراد (میل به منفعتجویی فردی و یا منفعتجویی جمعی) و بعدازآن افزایش مشکلات اجتماعی بود (چلبی، 2006).

چلبی برای ریشهیابی موجز و دقیق مشکلات اجتماعی ناشی از ضعف تعهدات افراد در قبال دیگران، از چهار فرضیه یاد میکند:

1. قضیه استحکام: شرط وفاداری اعضا اجتماع به تعهدات این است که تا چه در حد در گروه همذات پنداری و هویت جمعی شکل گرفته باشد. 2. قضیه بافت: هرچقدر بافت گروه (ما) باز باشد، اعضا گروه تمایل بیشتری برای برقراری ارتباط و به اشتراکگذاری قاعدههای اخلاقی خود را دارند، البته که این فرایند میتوان از جهت گستردهبودن تعداد اعضا ارزش تعهدات را تحت شعاع قرار دهد. 3. قضیه عامگرایی: در صورت عامگرا بودن سوگیری ارزشی فرهنگ اجتماع یا ما، اعضای اجتماع قابلیت پذیرفتن تعهدات خود را بر اساس قواعد اخلاقی دارد و میتوانند حریم خصوصی خود را بهسادگی در میان اعضای جدید گسترش دهند. 4. قضیه ترتیب هویتی: انسجام کل زمانی محقق میشود که فارغ از اجتماع جامعهای بهمثابه دگر تعمیمیافته انتشاری، اصول اخلاقی برتر وجود نداشته باشد. همچنین نسبت به دیگر اجتماعهای جامعهای، بیشترین میزان اقتدار را داشته باشد (چلبی، 2006).

مشکلات اجتماعی طبق نظر مرتون، به آن دسته از مسائل بهمثابه رخدادهای ناگوار اشاره دارد که از فرایندهای اجتماعی و فرهنگی ناشی شده باشند (مرتون، 1997). بر این اساس، کجروی نوعی مشکل اجتماعی است. درواقع، کجروی دربرگیرنده هر نوع رفتار انحرافی با ماهیت نقض هنجارهای تعیینشده متناسب با پایگاه اجتماعی افراد است (مرتون، 1997). مرتون هر یک از این مشکلات را با رویکردی اقتصادی و اجتماعی برای پاسخدهی به این سؤال که ساختارها چگونه میتوانند از طریق اعمال فشار بر افراد باعث شکلگیری رفتارهایی ناهمنوا از سوی آنها بشوند. چنین مطالعاتی از جانب مرتون درنهایت منجر به شکلگیری دیدگاهی تحت عنوان نظریه فشار شد.

مرتون، فرض اصلی در نظریه فشار را ناتوانی افراد در دستیابی به اهداف مشروع و مقبول جامعه مطرح میکند. درواقع، او بر این باور است که ارتقا ویژگیهای شخصیتی افراد بهویژه در بعد مادی، مهمترین هدف در زندگی عاملان اجتماعی را تشکیل میدهد که عمدتاً معتقدند از راههای قانونی و مشروع قابلدسترسی نیست. مرتون بر این باور است که ابزار دستیابی به اهداف ذکرشده عمدتاً محصور در چنگال طبقات بالادست جامعه است. ازاینرو، طبقات فرودست جامعه بهمنظور کاهش دسترسی ناپذیری آنها و فشارهای تحمیلشده بر آنها با صورتبندی مسیرهای غیرمشروع سعی در تحقق امیال خود دارند. البته این اندیشمند جرمشناسی معتقد است که نحوه برخورد هر یک از عاملان اجتماعی فاقد ابزار تسهیلگر در دستیابی به اهداف را یکسان نیست (عباسزاده و همکاران، 2015). ازاینرو، مرتون بر اساس دو معیار میزان پیروی کنشگران از اهداف فرهنگی به معنای تبعیت از انگیزههای مطلوب شخصی و شیوه برخورد و راهبرهای اتخاذشده از سوی افراد برای دستیابی به اهداف موردنظر خود بر پنج واکنش اساسی از سوی عاملان اجتماعی طبقه فرودست برای پاسخدهی به اهداف موردنظر، معرفی میکند که از این میان چهار رفتار انحرافی/ نابه هنجار و یک رفتار از همنوا و سازش گونه (انطباقی) در دستیابی به اهداف تلقی میشود( استینچکامب[9]، 2017).

انطباقی: دستهای از افراد برای دستیابی به اهداف فرهنگی موردنظر، از ابزارهای نهادین موردپذیرش در جامعه استفاده میکنند (جامعه پایدار) که ممکن است در برخی از موارد به آنها پاسخی مطلوب و در برخی دیگر حاکی از شکست و عدم موفقیت باشد. چنین اهداف فرهنگی، از ابزارهای مشروع (موردپذیرش جامعه) مورداستفاده قرار خواهند داد که ممکن است با احتمالی یکسان نتیجهای توأم با موفقیتآمیز و یا سرکوب داشته باشد.

نوآورانه: نوآوری، پیشه افرادی است که با وجود نابرخورداری از شرایط لازم برای تحقق اهداف، از ویژگی نوآور و خلاقبودن بهرهمندند و مبتنی بر آن مسیرهای غیر مشروع را طراحی و مورداستفاده قرار میدهند.

آیینگرایانه: آیینباوری، رفتاری جایگزین برای نوآوری است. دستهای از افراد بهتناسب موقعیتی که در زیستگاه خود دارند، برای جلوگیری از طردشدن بهواسطه انجام اعمال نابههنجار در دستیابی به اهداف، بهناچار، برای این منظور، به ابزارهایی اتکا میکنند که در گروه مبدأ قابلپذیرش است. در این مسیر نیز همانند راهبرد همنوایی، اهمیت مشروعیت ابزار به کار گرفته شده بیشتر از میزان موفقیت در دستیابی به اهداف است.

انزواطلبانه: نوعی رفتار از سوی کنشگران به حساب میآید که ضمن تجربه حالتی از ناامیدی در دستیابی به اهداف، هیچگونه تأمل و تلاشی برای کشف و یا گزینش مناسبترین ابزار منجر به نتایج مطلوب نمیکنند.

تحولگرایانه: این راهبرد اغلب توسط افرادی به کار گرفته میشود که نهتنها ناتوان در دستیابی به ابزارهای لازم برای رسیدن به مقصود از راههای مشروع هستند، بلکه با تعریف ارزشهای نوین و جایگزینکردن قلمرو فرهنگی جدید در جامعه منجر بهصورتبندی رفتارهایی انقلابی از سوی کنشگران متضمن تغییر ساختارهای اجتماعی حاکم بر جامعه میشود (ولد و همکاران، 2009).

فرار بیمهای علاوه بر تأثیرپذیری از سه کلانعامل اقتصادی، ساختاری و اجتماعی - فرهنگی که در بخش پیشین ذکر آن رفت، متأثر از عوامل شخصیتی است. بهزعم چلبی، کمبود حس نوعدوستی، نبود احساس مسئولیت انسانها نسبت به ایفای نقش خود در موقعیتهای مختلف اجتماعی از قبیل فضاهای شغلی و افزون بر آن، بر اساس رویکرد مرتون در تحلیل علل مشکلات اجماعی، ناتوانی افراد در دستیابی به مطلوبیتهای مشروع و مقبول در جامعه، مهمترین عوامل زمینهساز برای اقدام به عمل عاملان خاطی به حساب میآید. بهبیاندیگر رخداد فرار بیمهای بیش از هر عامل دیگر، نخست تحتتأثیر جنبههای درونی و مقاصد اقتصادی و اجتماعی افراد است.

روش

شیوه انجام مطالعه حاضر کیفی و تکنیک مورداستفاده این تحقیق، نظریه زمینهای بوده است. از این طریق، به مطالعه شرایط شکلگیری رخداد پدیده فرار بیمهای از منظر نخبگان و کارشناسان سازمان تأمین اجتماعی پرداخته شده است.

روش نظریه زمینهای، بر اساس بیان استراوس و کوربین، حاصل کشف و استخراج نظریه از دادههایی است که بهطور منظم و در فرایند پژوهشهای اجتماعی بهدست آمدهاند. بهبیاندیگر، طبق این رویکرد محقق بر اساس دریافتهایی که از موضوع موردمطالعه (تعامل گردآوری و تحلیل دادهها) حاصل میکند، شروع به ساخت و تدوین نظریهای میکند که بر اساس واقعیتها به وجود آمدهاند. از این طریق میتوان نظریه موجود را با سایر رویکردها در مقام مقایسه قرار داد. هدف اصلی از ابداع روش نظریه زمینهای، خلق نظریه یا نظریهسازی مبتنی بر شواهد و اسناد قابلمشاهده در جامعه است (نوغانی دخت بهمنی و همکاران، 2019).

مشارکتکنندگان در این پژوهش را نخبگان و کارشناسان سازمان تأمین اجتماعی شعبه سه مشهد تشکیل دادهاند. درمجموع 14 نفر از جامعه موردبررسی به روش نمونهگیری هدفمند (دربرگیرندگی تمامی سمتهای شغلی داخل سازمان تأمین اجتماعی) انتخاب شدهاند. افراد موردبررسی در مصاحبههایی ساختارمند و مسئلهمحور به سؤال اصلی پژوهش (شناسایی شرایط شکلگیری رخداد فرار بیمهای) پاسخ دادند. لازم به ذکر است فرایند اخذ مصاحبه تا دستیابی به اشباع نظری ادامه یافت. برای دستیابی به اشباع نظری محققان بلافاصله پس از اخذ هر مصاحبه، آن را پیادهسازی و از طریق فرایند کدگذاری سهمرحلهای مذکور مورد تحلیل قرار میدادند.

هدف از این گام شناخت نکات ناقص و نقاط مفقوده در مصاحبهها است. در گام دوم نیز محققان پس بررسی مصاحبهها و یادداشت نکات مبهم و مفقوده ضمن طراحی سؤالاتی باز با محوریت موارد کشفشده برای اخذ مصاحبههایی کاملتر، با مراجعه مجدد به مصاحبهشوندگان پیشین نسبت به تکمیل مصاحبههای مربوط به آنها اقدام میکردند. مشخصات هر یک از جدول (2) مشارکتکنندگان آمده است:

جدول (2) مشخصات مشارکتکنندگان تحقیق

بهمنظور تجزیهوتحلیل دادههای تحقیق از روش کدگذاری سهمرحلهای استرواس و کربین استفاده شد. طبق این رویکرد متون مصاحبهها پس از اتمام فرایند گردآوری دادهها و پیادهسازی آنها، وارد نرمافزار مکس کیودا شدند. در نخستین مرحله بهمنزله کدگذاری باز (مقایسهکردن، مفهومپرداری و مقولهبندی دادهها) متن مصاحبهها بهطور مجزا و بهصورت سطر به سطر مورد خوانش قرار گرفتند و به عبارتهایی کوتاه بهعنوان مفاهیمی جهتدار که نشان از پدیده موردمطالعه دارد، نسبت داده شدند.

در مرحله بعد نیز با هدف کدگذاری محوری (برقراری ارتباط میان کدهای باز، طبقهبندی دادهها و استخراج مقولههای کلان) مفاهیم استخراجشده بر اساس تشابهها و تفاوتها از یکدیگر متمایز و ذیل مقولههایی کلانتر طبقهبندی شدند. آخرین مرحله از این فرایند کدگذاری گزینشی (یکپارچهسازی و پالایش دادهها) است. در این مرحله پس از بازبینی مجدد مقولههای محوری و برقراری پیوند میان آنها پدیده هسته انتخاب شد(دایموند وهالووی، 2010). هدف اصلی از بهکارگیری این روش، ترسیم مدلی مفهومی و منسجم متشکل از عناصر ذیل است (نوغانی دخت بهمنی و همکاران، 2019):

شرایط علی: آن دسته از رویدادهایی هستند که بر وقایع اثر میگذارند و یا به وقوع و توسعه آنها منجر میشود. شرایط علی با اهتمام بر مقوله هسته و برقراری پیوند میان مقولههای محوری با آن قابلشناسایی است.

شرایط مداخلهای: شرایط مداخلهگر برگرفته از موقعیتی نامشخص و غیرمنتظرهاند که بر شیوه رخداد راهبردها (محدودکننده و یا تسهیلگر) اثرگذار هستند. شرایط مداخلهگر به این سؤال اساسی پاسخ میدهند که چه عوامل و شرایطی بر اتخاذ راهبرهای معطوف به پدیده موردبحث مؤثر است.

شرایط زمینهای: مجموعه خاصی از شرایطاند که در یک موقعیت خاص (زمانی و مکانی) پدید میآیند تا مجموعه اوضاعواحوال را به وجود آورند که افراد با اتخاذ راهبردهایی متناسب به شرایط به آنها پاسخ دهند.

کنش و تعامل (راهبردها): کنشگران برای تحقق پدیدهای متناسب با شرایط و امکانات تدابیری میاندیشند و راهبردهایی اتخاذ میکنند.

پیامدها: پیامدها برونداد یا نتایج راهبردهای است که افراد در مقابل پدیده مرکزی اتخاذ کردهاند.

روایی و پایایی تحقیق

در پژوهش حاضر برای ارزیابی روایی و پایایی دادهها و یافتههای پژوهش از رویکرد چهار مؤلفهای لینکولن و گوبا، باورپذیری، اطمینانپذیری، انتقالپذیری و تأییدپذیری استفاده شده است (عباسزاده، 2012).

برای تأمین معیار باورپذیری در تحقیق حاضر، محققان از استراتژی مراجعه طولانیمدت به محیط پژوهش (سازمان تأمین اجتماعی) بهمنظور مشاهده رفتار و ارتباط با عاملان اجتماعی مؤثر در رخداد فرار بیمهای از قبیل کارفرمایان، کارگران و کارشناسان سازمان تأمین اجتماعی استفاده کردند. برقراری ارتباط مؤثر با این عاملان در بخش کارشناسان با هدف اعتمادسازی و در بخش کارفرمایان و کارگران بهمنظور کشف عوامل مؤثر و بررسی نحوه رخداد پدیده فرار بیمهای انجام میشد. در گام دوم نیز پس از گردآوری دادهها، از سه مشاور بیمهای که حوزه فعالیتی آنها راهنمایی و مدیریت بخش بیمهای کارگاههای تولیدی را بر عهده دارند و پنج کارگر که بهطور مستقیم تجربه تضییع مزایای بیمهای را به هنگام اشتغال داشتند، دعوت شد که بر اساس تجربه خود، صحتوسقم دادههای تحقیق را ارائه کند.

برای رسیدن به معیار اطمینانپذیری (پایایی)، محققان پس از انجام هر مصاحبه، دادههای گردآوریشده را از طریق کدگذاری با رویکرد سه مرحلهای استراوس و کربین تجزیهوتحلیل شدند و همچنین استفاده از اظهارات مصاحبهشوندگان به هنگام ارائه یافتهها در تحقیق حاضر، راهبرد دیگری برای تحقق معیار اطمینانپذیری بود. بهمنظور ارزیابی انتقالپذیر بودن یافتههای پژوهش، از تکنیک نمونهگیری هدفمند استفاده شد. بهطوریکه در خلال فرایند گردآوری دادهها، میزان قابلتوجهی از تنوع در منابع اطلاعاتی (مصاحبهشوندگان) از قبیل ویژگیهای شخصیتی افراد (سن، تحصیلات و مرتبه شغلی) در نظر گرفته شد. بهبیاندیگر، گزینش افراد در گروه کارشناسان بر اساس سابقه کاری و سمت شغلی، کارفرمایان طبق ماهیت فعالیت شغلی و بیمهشدگان بر مبنای سن، تحصیلات و فعالیت شغلی مدنظر قرار گرفت.

برای تأییدپذیری نتایج، علاوه بر بازبینی و پالایش مداوم محورهای مصاحبههای پژوهش، دادهها بدون هیچ پیشنگری و سوگیری نظری تجزیهوتحلیل قرار گرفت.

یافتهها

پدیده مرکزی: فرار بیمهای، سودجویی کوتاهمدت ذینفعان و ناپایداری بلندمدت در تولید رفاه اجتماعی

بروز و گسترش تخلفهای مادی در موقعیتهای شغلی توسط کارفرمایان همچون نپرداختن مزایای بیمهای کارگران، تحتتأثیر چندین کلان عامل اقتصادی، فرهنگی و ساختاری- سازمانی (سازمان تأمین اجتماعی) قرار دارد. بهبیاندیگر، رخدادهای نابهنگام اقتصادی در کشور نظیر تورم و نوسانهای قیمتی در تهیه مواد اولیه و خام برای تولید، افزایش آگاهی و اطلاعات کارفرمایان ناشی از تحصیلات و تجربههای موفق همنوعان در کشف و تعریف مسیرهای جدید فرار بیمهای و همچنین بروز عواملی زمینهساز و برانگیزاننده از قبیل نقصان در قوانین و سیستمهای هوشمند سازمان تأمین اجتماعی، ناگزیر کارگزاران بازار کار را به سبب میل به سودمندی و منفعت بری هرچند هم مقطعی و کوتاهمدت در پیشبرد فعالیتهای شغلیشان، وارد به چرخهای ناکارآمد و آسیبزا برای هر سه ضلع تأمین اجتماعی میکند.

بنا به اظهارات مصاحبهشوندگان، فرار بیمهای خارج از اینکه عواقب جبرانناپذیری برای کارگر (نابرخورداری از خدمات درمانی، دریافتنکردن/ دریافت حداقلی حقوق در دوران بازنشستگی و ...) و کارفرما (جرایم سنگین مالی، تنبیهات قانونی اعم از متوقفکردن فعالیت کارگاهها و زندانیکردن کارفرما در صورت آشکارشدن تخلفات در پرداخت حق بیمه کارگران) متصور میشوند، عمده آسیبها را به سبب متوازننبودن دریافتیها و بروندادهای اقتصادی سازمان و همچنین بهرهمندنبودن از بازوان حمایت مالی غیر از پرداختیهای کارفرمایان، متوجه سازمان تأمین اجتماعی میدانند؛ چراکه این سازمان ضمن حمایت مالی و درمانی از منابع انسانی فعال، وظیفه تأمین حقوق بازنشستگان و نیروهای ازکارافتاده را دارد.

کارشناس 5 (واحد آمار) در این مورد میگوید:

«اکثر کارفرماها با نپرداختن حق بیمه کارگر فکر میکنن که سود بردن و کارگر رو هم راضی میکنن (کارگر هم که از خداشه به خاطر فشارهای اقتصادی) اما نمیدونن که اگر لو برن هم کارگاهشون طبق قانون پلمپ میشه و هم زندانی میشن. این بازی بازندهش فقط کارگر و کارفرما نیست اتفاقاً بازنده اصلی تأمین اجتماعی چون از هیچ جا درآمد نداره جز همین حق بیمه که اونم نباشه ورشکست میشه.»

شکل (1) بیانگر ارتباط میان مقولههای محوری در قالب شرایط علی، زمینهای، مداخلهای، راهبردها و پیامدها با مقوله هستهای (پدیده مرکزی) است.

شرایط علی

ناآگاهی بازیگران تأمین اجتماعی از مزایای بیمه و عواقب آن: بیاطلاعی کارگران و کارفرمایان نسبت به خدمات و تدابیر سازمان تأمین اجتماعی تحتتأثیر دو دسته از عوامل مادی و معنوی اتفاق میافتد. بر اساس اظهارات مصاحبهشوندگان، ازجمله عوامل مادی میتوان به رویارویی کارگران با چالشهای اقتصادی (اولویتیابی رفع نیازهای مادی روزمره) و همچنین میل به گذار کمهزینه و پربازده کارفرمایان در فعالیتهای شغلی و عوامل معنوی به نبود آیندهنگری و ناآگاهی کارگران از حقوق خود و همچنین روحیه مددکار برخی از کارفرمایان برای بهبود وضعیت اقتصادی کارگران ناشی افزایش حقوق آنها با پرداخت نقدی و دستی مزایای بیمه به ایشان اشاره کرد.

شایانذکر است، پیشبرد راهبرد مذکور از سوی کارفرمایان، برای مصمونماندن از عواقب قانونی فرار بیمهای با اجرای مناسکی همچون عقد قراردادهای سفید امضا میان طرفین و یا اخذ تعهداتی از کارگران مبنی بر دریافت کامل مزایای شغلی در مدت اشتغال همراه است که اغلب به سبب نفی مفاد تعهدات از سوی کارگران و مکانیزهشدن سیستمهای نظارتی سازمان تأمین اجتماعی برای مقابله با فرار بیمهای ناموفق است.

کارشناس 3 (واحد بازرسی) دراینباره میگوید:

«من فکر من میکنم دلیل اصلی استارت فرار بیمهای یکیش همین آگاهی خیلی بالا کارفرما نسبت به راههای فرار بیمهای است و یه دلیل دیگش هم سطحی نگاهکردن کارگر به مزایای بیمه هست...»

پیچیدگی و ابهام در قوانین و مقررات: بهزعم مصاحبهشوندگان، پیچیدگی و ابهام در قوانین و مقررات تحتتأثیر تک عامل شیوه تدوین قوانین در سازمان تأمین اجتماعی، به معنای دخالت مستقیم دولت در وضع قوانین و بخشنامهها بدون اطلاع کامل و دقیق از چارچوبها و رخدادهای درونسازمانی تأمین اجتماعی شکل میگیرد.

بهبیاندیگر، بروز این قوانین مبهم و نامناسب با وضعیت موجود سازمان تأمین اجتماعی، زمینه را برای سو برداشت مخاطبان بر اساس مطلوبیتهای خود از قوانین فراهم میآورد. محاسبه مستمری بازنشستگان بر اساس میانگین پرداختی حق بیمه دو سال منتهی بازنشستگی، طرح بازنشستگی پیش از موعد و تعلق حقوق بازنشستگی به فرزندان مؤنث مذکر ازکارافتاده تا سن بیستسالگی و فرزندان مؤنث مجرد و مطلقه بیمهشده، نمونههایی از این قوانین مبهم و هموارساز فرار بیمهای به شمار میآیند.

کارشناس 2 (واحد رسیدگی به حق بیمه) در این زمینه بیان میکند:

«قانون 42- 20 ما هم به همین ترتیب بسیار ضربه زننده است. در این قانون بهوضوح منابع سازمان ما داره تلف میشه مثلاً یه خانمی هست که 41 ساله که داشته 19 سال و 11 ماه حقبیمهاش رو بهصورت شخصی پرداخت میکرده بعد میاد فقط 1 ماه دیگه رو میره در یک کارگاه تحتنظر سازمان تأمین اجتماعی کار میکنه و بعد میاد با 20 سال سابقه کار (قانون 42- 20) بازنشسته میشه. اینجا هم ما رو از حق بیمه کارگاهی 19 سال محروم کرده ولی از مزایای تأمین اجتماعی بهراحتی استفاده میکنه. یا این قانونگذاریها و عدم حمایتهای مالی هست که سیستم سازمان تأمین اجتماعی از هم فرو میپاشه»

فقدان نظام نظارت و ارزیابی هوشمند: ازجمله راهبردهای ناکارآمد سازمان تأمین اجتماعی برای مقابله با کارفرمایان متخلف میتوان به کنترلهای نامنظم و مقطعی بازرسان از واحدهای شغلی اشاره کرد. بنا به اظهارات مصاحبهشوندگان، پیشرفتهشدن و گسترش مسیرهای فرار بیمهای و مکانیزه نبودن سیستمهای بازرسی مجموعهای از عوامل هستند که علاوه بر دیگر اشکالهای از پیش موجود سازمانی مانند کمبود نیروی انسانی بازرس در سازمان تأمین اجتماعی و وجود قوانین و مقررات کارشکنانه نظیر استفادهنکردن از حربههای تنبیهی مستقیم برای جلوگیری از رفتارهای غیرقانونی کارفرمایان رخداد فرار بیمهای را نسبت به ادوار پیشین (بهرهگیری کارفرمایان از سبکهای کلیشهای و قدیمی عدم پرداخت حق بیمه) تسهیل میکند.

کارشناس 11 (واحد بازرسی) در این زمینه میگوید:

«سیستم ما هم مشکل داره و هوشمند عمل نمیکنه چون اصلاً به ما هشدار نمیده که این کارفرما با چه کاری کرده. این روشی که ما ازش حرف زدیم بیشتر برای کارفرماهایی هست که خیلی آگاهن جالبه بدونین که بعضی از کارفرماها هستن که از کارگران چرخشی استفاده میکنن که جلوی ما دروغ زده هم نشن مثلاً کارفرما ترک کار که میزنه کارگر خودش رو دو ماه بعد یا سه چهار ماه بعد عوض میکنه. اینطوری ما بههیچوجه این رو متوجه نمیشیم. خود کارگرها هم که به خاطر ترس از دست دادن کارشون خاموشترین عضو هستن و نمیان بگن که کارفرما ما رو اخراج کرده»

رواج الگوهای نابهنجار منفعتسازی و منفعتبری: کارفرمایان برای در امان ماندن از پیامدهای منفی و قانونی بیمهنکردن نیروی کار، بهزعم مصاحبهشوندگان، عموماً مسیرهایی را برمیگزینند که نهتنها از پرداخت پرهزینه مزایای شغلی بیمه کارگران عدول کنند بلکه فرایند سودبری خود را نظیر اخذ امتیاز از سازمان تأمین اجتماعی برای مسئولیتپذیری در اجرای احکام جاری تسهیل کنند. پرداخت حق بیمه ناقص ماهانه برای کارگران، پرداخت ارائه لیست بیمهشدگان بدون نام، بهکارگیری افراد بازنشسته و فاقد شرایط برخورداری از حق بیمه در واحدهای شغلی و انعقاد قرارداد و تحت پوشش قرارگیری توسط شرکتهای پیمانی که مشروط به پرداخت حق بیمه کمتری نسبت دیگر مشاغل نمونههایی از الگوهای نوین و بهظاهر قانونی و منفعتساز برای کارفرمایان محسوب میشود.

لازم به ذکر است، در برخی موارد کارگران نیز با اشتغال در دو محیط شغلی و متقاضی یک حق بیمه، بهعنوان نیرویی کمکی در پیشرفت این رویه نابهجار و سودده برای کارفرما نقشآفرینی میکنند؛ بنابراین، میتوان ادعا کرد که وجود اینگونه از مسیرهای هموار و کمخطر با گذشت زمان در میان کارفرمایان رواج و شکلگیری پدیده مرکزی شناساییشده را تقویت میکند.

کارشناس 13 (واحد بازرسی) دراینباره میگوید:

«یه روش دیگه هم هست اینکه کارفرما کارگاه خودش رو میبره تحت پوشش این شرکتهای پیمانکاری و حق بیمه کمتری برای کارگرانش رد میکنه و یا چندروزه در هرماه براشون رد میکنه که فقط کارگر دفترچه داشته باشه و جلوی بازرس هم بیمه باشه. چون وقتی ما که میریم بازرسی دیگه فقط میبنیم که اسم کارگر تو لیست هست یا نه دیگه پیگیری نمیکنیم که مثلاً چند روز براش رد شده یا مثلاً از کجا داره براش رد میشه. دیگه فقط اهمیت داره که طرف بیمه باشه متأسفانه این ضعف سیستم ماست دیگه. بیشتر کارفرماهایی که فرار بیمهای دارن کسایی هستن که از همون اول ورودی کمی رو میدن به سازمان یعنی اونجور که خودشون دوست دارن لیست رد میکنن. بعد دیگه متناسب با همون هرسال عمل میکنن این خطایی هست که ما به اینا اعتماد میکنیم دیگه.»

شرایط زمینهای

رخداد امواج پیدرپی از بحرانهای اقتصادی جامعه: سهم عمدهای از عوامل زمینهساز در شکلگیری پدیده مرکزی را بحرانهای اقتصادی حاصل از تحریمها و افزایش نرخ تورم در کشور ایفا میکند. از آنجایی که اغلب کارفرمایان با حفظ سمت خود به معنای مدیران و هدایتگران پروژههای شغلی، اغلب نقش تولیدکنندگی کالاهای مصرفی را بر عهده دارند، میتوان گفت نیاز مبرم آنها به واردات مواد اولیه از یک سو و افزایش روزافزون نرخ تورم و اثرگذاری آن بر افزایش حق بیمه و حقوق کارگران از سوی دیگر، این مولدان و هدایتگران فعالیتهای شغلی را با چالشهایی روبرو میکند که پیامد آن نهتنها راکدشدن و ایستایی چرخه اقتصادیشان است بلکه کارفرمایان را برای خروج از وضع مذکور مجبور به گزینش مسیرهایی غیرقانونی، هزینهبر و کمفایده میکند که فرار بیمهای یکی از انواع آن است.

کارشناس 1 (مدیر بازنشسته سازمان تأمین اجتماعی) دراینباره اذعان کرد:

«کارفرمایان با توجه به نگرانی از نوسانات اقتصادی و بیثباتی بازارهای فروش و مصرف و... گاهی خود را ناچار از دورزدن قانون و کتمان واقعیتها دانسته و در تعامل با تأمین اجتماعی و حتی در تعامل با شخص کارگر به جای رعایت قوانین، بیشتر به قانونگریزی و مصلحتاندیشی شخصی با هدف حفظ سرمایه و منافع خود روی میآورند.»

نقصان در شفافیت ساختارهای سازمانی تأمین اجتماعی: نقصان در شفافیت ساختارهای سازمانی تأمین اجتماعی، عاملی زمینهای است که اشاره به امکانات و لوازم تعبیهشده سازمان برای رفع نیازها و ابهامات مخاطبان دارد. با توجه به اظهارات مصاحبهشوندگان میتوان این امکانات بهظاهر تسهیلکننده را در دو دسته کلی مجازی و غیرمجازی جای داد. راهاندازی پرتالهای کارگری و کارفرمایی و ایجاد کانالهای خبری در شبکههای مجازی مبنی بر انتشار رخدادها و بخشنامههای جدید سازمانی، دو نمونه از پرکاربردترین راهبردهای مجازی سازمان تأمین اجتماعی بوده است که عمدتاً به دلایلی همچون کمسوادی مخاطبان، پیچیدهبودن سیستمهای طراحیشده و روزآمد نبودن اطلاعات منتشرشده نهتنها مورد استقبال قرار نگرفته بلکه به دلیل برونسپاری امور بیمهای توسط سازمان زمینههای رخداد فرار بیمهای کمخطر را (قابل توجیه و غیرقابلکنترل) گسترش میدهند.

راهبردهای غیرمجازی سازمان تأمین اجتماعی متشکل از حضور مشاوران بیمه در شعب سازمان و تهیه بروشورهای آگاهیبخش از کارکرد سازمان و وظایف و حقوق متعلق به هر طیف از مخاطبان است. این راهبردها همچون راهبردهای مجازی تحتتأثیر عواملی همچون کمبود نیروی انسانی آگاه، غیرمتخصص بودن کارکنان مشاور در سازمان و غیرقابل فهم بودن اطلاعیههای سازمانی ناموفق عمل میکنند.

کارشناس 2 (واحد رسیدگی به حق بیمه) دراینباره اظهار داشت:

«یه نوع فرار بیمهای هم تحتتأثیر مشاغل مجازی شده است مثل اسنپ و یا شرکتهای خدماتی داخل دیوار که هیچ اثری هم از کارفرما نیست خب 10 و 15 تا کارگر هم داره ولی خب نه خودش معلومه و نه کارگر.»

شرایط مداخلهگر

شرایط حاکم بر فضاهای شغلی ذینفعان: سهم عمدهای از ترغیب صاحبان سرمایه و کار برای نپرداختن مزایای بیمهای کارگران (رخداد فرار بیمهای) را شرایط حاکم بر فضاهای شغلی ذینفعان ایفا میکند. بنا به اظهارات مصاحبهشوندگان، دو دسته از عوامل تحریککننده ناشی از قوانین سازمان تأمین اجتماعی و ویژگیهای فعالیتهای شغلی وجود دارد که رخداد پدیده مرکزی شناساییشده را تسریع میکند. بهعبارتدیگر، تعدد قوانین ناقص و نامتناسب برای گروههای مختلف شغلی در سازمان تأمین اجتماعی نظیر تفاوت نرخ بیمههای مصوب مشاغل از یک سو و همچنین ویژگیها و ماهیت اغواکننده برخی از مشاغل مانند سهولت و کمخطر بودن فعالیت شغلی و نیاز مقطعی و کوتاهمدت کارفرمایان به حضور کارگران (کارگران دو و سه روزه ساختمانی) از سوی دیگر، مجموعهای از عوامل هستند که کارفرمایان را برای گذار کمهزینه و پرسود در پیشبرد فعالیت شغلی ایشان و کارگران برای افزایش مقطعی مزایای مادی کار به سوی خروج از مسیرهای قانونی و تضمینکننده بلندمدت سوق میدهد.

کارشناس 4 (واحد آمار) در این مورد اظهار داشت:

«من فکر میکنم سازمان برای حقوحقوقی که در نظر میگیره یه ذره بدون برنامه هست دیگه. الآن براتون مثال میزنم. مثلاً در حق کارفرماها یه ذره بیرحمی میکنه. برای مشاغل مختلف نوع حق بیمه متفاوتی رو در نظر میگیره. اگر این یکسانسازی بشه خیلی بهتره مثلاً حق بیمه یک نونوا که شاید روزی دو سه میلیون در بیاره میشه دویست تومن ولی حق بیمه قالیبافان که شاید سالی 50 میلیون هم در نیارن چون الآن همه دغدغههای بیشتری دارن تا اینکه بخوان قالی دست باف بگیرن میشه 700 هزار تومن (این عدد فقط فرضی هست فقط به خاطر اینکه متوجه بشین اگرنه حداقل حق بیمه با حداقل دست مزد میشه 700 هزار تومن). خب معلوم اون قالی بافه وقتی بخواد حق بیمه رو پرداخت کنه بهش فشار میاد.»

تحصیلات ذینفعان: یکی از مهمترین عوامل مداخلهگر در باب شکلگیری پدیده مرکزی شناساییشده، سطح تحصیلات مخاطبان سازمان تأمین اجتماعی است. اهمیت مقوله حاضر را میتوان از یک سو در افزایش آگاهی و میزان مطالبهگری کارگران در راستای احقاق حقوق خود و از سوی دیگر در مکانیزهتر شدن روشهای فرار بیمهای دریافت. بهبیاندیگر، بر اساس یافتههای این پژوهش، سطح سواد نقشی بسیار مؤثر و پررنگ در جهت مثبت به معنای آشناسازی کارگران با سیستمهای تعبیهشده سازمان برای پیگیری آسان و کمهزینه از وضعیت اشتغال خود و مزایای حاصل از آن و در جهت منفی آگاهییابی سریع کارفرمایان از قوانین بهروز و محدودکننده تأمین اجتماعی و بهتبع آن طراحی شیوههای نوین از فرار بیمهای ایفا میکند، ازاینجهت است که عامل موردبحث را میتوان علاوه بر نقش خود در شکلگیری پدیده مرکزی، محوری اثرگذار در نخستین شرط علی به شمار آورد.

کارشناس 10 (واحد درآمد و وصول حق بیمه) دراینباره اظهار داشت:

«هر چی کارفرما و کارگر علمشون بالاتر میره خب همکاری بیشتری دارن دیگه؛ یعنی کارگر دنبال حق خودش میفته و کارفرما هم میدونه ردنکردن لیست بیمه ممکنه که براش الآن خوب باشه و سودم داشته باشه ولی بعد که کارگر بره شکایت کنه باید هم حق بیمه رو نرخ روز بده و هم اینکه جریمه میشه دیگه.»

راهبردها

اولویتدهی تأمین درآمد بر تضمین درآمد برای نیروی کار: همسوشدن دو موقعیت نامساعد شامل پایینبودن دستمزد نیروی کار و افزایش نرخ تورم و بالارفتن قیمت کالاهای مصرفی، کارگران را با چالشها و فشارهایی اقتصادی روبهرو میکند که بهزعم مصاحبهشوندگان روزمرگی نسبت به آیندهنگری به معنای برنامهریزیهای بلندمدت مالی در زندگیشان اولویت مییابد. ازاینرو، اتخاذ راهبرد حاضر میتواند بهعنوان تسکیندهندهای کوتاهمدت بر مشکلات روزمره کارگران نقشآفرینی کند. تحققبخشی این راهبرد اغلب توسط اقدامات پیش رو و غیرقانونی کارگران نظیر امضا تفاهمنامههای مبنی بر عدم اعاده حقوق در مجاری قانونی از کارفرما صورت میپذیرد.

لازم به ذکر است، بنا به تجربه نخبگان سازمانی در باب اقدامات مذکور، عمدتاً گذر کارگران از چالشهای اقتصادی، افزایش سن و نیاز به پشتوانههای مالی کمهزینه و افزایش آگاهی در باب مزایای بیمهای سبب میشود تا بدون توجه به توافقهای انجامشده در میان ایشان و کارفرما، حقوق خود را با توجه به مستندات از کارفرما مطالبه میکنند.

کارشناس 8 (واحد صدور دفترچه تأمین اجتماعی) دراینباره اظهار داشت:

«کارگرا بیشتریاشون دنبال درآمد بالا هستن، بندههای خدا میگن که الانم بگذره 10 سال بعد رو خدا بزرگه خب ...»

همراهسازی نیروی کار مبتنی بر تطمیع/ تهدید: یکی از اصلیترین و رایجترین راهبردهایی که از سوی کارفرما عمدتاً در مشاغل فرودست با هدف عدم پرداخت مزایای بیمهای کارگران اتخاذ میشود، همراهسازی نیروی کار مبتنی بر تطمیع/ تهدید است. چالشهای اقتصادی کارگران و نابرخورداری آنها از سطوح بالای تحصیلی و مهارتهای فنی نمونههایی از عوامل راهگشا برای ارائه پیشنهادهای برانگیزاننده کارفرما (برقراری توافق کارگری و کارفرمایی) و در برخی دیگر از موارد در قامت دستاویزهای تهدیدی برای مجابکردن کارگر به پذیرش وضعیت شغلی موردنظر کارفرما شناخته میشوند.

افزایش دستمزد، پرداخت وامهای بدون بهره، تأمین برخی از نیازهای روزمره از محل کار، مصداقی از وعدههای ترغیبکننده کارگران توسط صاحبان کار به شمار میآید.

کارشناس 14 (واحد آمار) در این مورد اظهار داشت:

«دلیل توافق بین کارگر و کارفرما یا بیاطلاعی کارگر هست از آینده حقوقهای در نظر گرفته شده برای خودش توسط سازمان و یه حالت هم اجباره که این خیلی بیشتره. اینکه تمام کارفرماها میگن به کارگرها از همون ابتدای کار بگن که ما بیمه نداریم و خب تو این بازار کار بد و بیکاری جامعه همه راضی به چنین کاری میشن. دیگه به نظر من دلیلهاش فقط همین دو تا میتونه باشه و کارگر را هم از همون ابتدا تهدید میکنن که اگر به بیمه گزارش کنی خب اخراج میشی یا نه اصلاً هیچی نمیگن دیگه.»

مواجهه گزینشی مبتنی بر پنهانکاری با مقوله بیمه: مواجهه گزینشی مبتنی بر پنهانکاری با مقوله بیمه، راهبردی دووجهی در ارتباط پدیده مذکور به شمار میآید که از جانب کارفرمایان و سازمان تأمین اجتماعی، هرکدام وابسته به اهدافشان به کار گرفته میشود. بهبیاندیگر از یک سو، بهکارگیری نیروهای انسانی متخصص و آگاه در محیطهای شغلی، لاجرم، کارفرمایان را برای کاهش هزینههای بهزعم خودشان اضافی و غیرسودمند، وادار به پرداختهای کموبیش اجحافآلود و غیرمنطقی حق بیمه کارگرانی میکند که احتمالاً دارای یک یا چند ویژگی بارز نسبت به دیگر همکارانشان هستند.

لازم به ذکر است این ویژگی کارگران صرفاً متوجه ویژگی متعارف ایشان نظیر تخصص و مهارت نیست بلکه در اغلب اوقات الگوهای ارتباطی میان کارگران و کارفرمایان تعیینکننده نحوه پرداخت مزایای شغلی به آنها است. از سوی دیگر، عدم توازن میان تدابیر نظارتی سازمان تأمین اجتماعی و گسترش مسیرهای تخلفهای بیمهای ازجمله دلایل اساسی به شمار میآید که بهطورمعمول باعث مغفولماندن عملکرد نامناسب کارفرمایان از دید سازمان تأمین اجتماعی میشود.

کارشناس 6 (واحد رسیدگی به حسابها) در این زمینه اذعان داشت:

«دلیل اصلی فرار بیمهای به نظرم شرایط کارفرماست. البته یک جاهایی از سر فامیلبودن با کارگر و یا مثلاً تخصص کارگر ممکنه که ناکام بمونه و نتونه از بار بیمهکردن در بره و باید حق بیمه رو هم بپردازه ولی بیشتر به دلیل اینکه کارفرماها باسواد شدن که هم مسیر جدید برای فرار طرح میکنن و اینکه ما هم کارمون زیاده و نمیتونیم دائماً اونها رو تحت نظر داشته باشیم.»

بیتوجهی عمومی به مزایای بیمه: بیتوجهی عمومی به مزایای بیمه، راهبردی است پرکاربرد که اغلب تحتتأثیر امیال سودجویانه و غرایض هوسورزانه مخاطبان سازمان تأمین اجتماعی اتخاذ میشود. بهبیاندیگر، دغدغهمندی کارفرما نسبت به هدررفت منابع اقتصادی نظیر کاهش هزینههای مازاد بر خط تولید از یک سو و عدم نیازمندی کوتاهمدت به مزایای بیمه از قبیل تأمین هزینههای پزشکی و میل به کسب درآمد بیشتر از مبالغ منعقدشده در قراردادهای کاری توسط کارگران از سوی دیگر، دو عامل اساسی به شمار میآیند که افراد تحتتأثیر آنها مزایای درازمدت بیمه را نادیده میانگارند.

لازم به ذکر است، طبق اظهارت مصاحبهشوندگان، راهبرد مذکور با توجه به فرصتهایی روزافزونی که بیمه برای افراد جامعه فراهم میآورد، خیلی زود با شکست روبرو میشود. حقوق بازنشستگی و ازکارافتادگی، هزینه خدمات پزشکی و پرداخت کمکهزینههای ازدواج برای کارگران و قرارگیری در گریدهای سازمانی و همچنین افزایش مطالبه حقوق کارگران از کارفرمایان و عواقب آن نمونههایی از فرصتها است که با ارتقای آگاهی طرفین نسبت به آنها منجر به کاهش اتخاذ راهبرد مذکور و رخداد فرار بیمهای میشود.

کارشناس 9 (واحد مطالبات حق بیمه) در این زمینه میگوید:

«هر دو کارگر و کارفرما به بیمه بدون توجه هستن. چون کارفرما خصوصاً کارفرمایی که شغل خطرآفرینی نداشته باشه میگه چرا پول الکی بدم به تأمین اجتماعی. از طرفی هم کارگر فقط فکر میکنه که تأمین اجتماعی براش فقط دفترچه بیمه داره و اون دفترچه بیمه هم که اصلاً خوب نیست. نه ازنظر اون، نه ازنظر خود ما هم اصلاً خوب نیست. مثلاً ما خودمون هم که داریم از این دفترچه اصلاً ازش استفاده نمیکنیم به خاطر اینکه فقط با یه جاهایی قرارداد داره که کیفیت ندارن ولی ما میدونیم که بازنشستگی داره اون کارگر هم میدونه ولی میگه حقوق من الانمو کفاف نمیده آینده و بازنشستگی میخوام چیکار.»

پیامدها

چالش در تأمین اقتصادی نیروی انسانی فاقد بیمه بهتبع خروج از کار: عدم اشتغال و یا اخراجشدن کارگران ناشی از نپذیرفتن شرایط بیمهای شغل، اغلب آنها را با چالشهایی روبرو میکند که مهمترین آن رفعنشدن نیازهای اقتصادیشان است. درواقع، برخورداری انسانها از ویژگیهایی همچون مهارت فنی خاص، تحصیلات بالا، آگاهبودن نسبت به حقوحقوق شغلی و بیمهای در شأن خود، افراد را به هنگام جستجوی کار دچار توقعاتی میکند که اغلب با هدف کارفرمایان (بهرهوری بالا از کارگر در مقابل پرداخت دستمزد پایین) و شرایط جامعه (پررنگ بودن فقر و ازدیاد جستجو شغل خارج از شأن) مغایرت دارد.

در چنین شرایطی است که عدم اشتغال و بهتبع آن نداشتن درآمد کافی، کارگران را مجاب به اتخاذ راهبردهایی از قبیل بهرهگیری از امکان بیمه بیکاری سازمان تأمین اجتماعی میکند. این امر سازمان موردبحث را مازاد بر مشکلات پیشین خود نظیر حمایتنشدن از طریق مجاری دولتی و تأمین حقوق بازنشستگان، با چالشی جدید برای تأمین منابع اقتصادی نیروی کار فعال فاقد شغل روبرو میکند.

کارشناس 12 (واحد وصول حق بیمه) در این زمینه اذعان داشت:

«... جالبه که بدونین خیلی از کارگرها به خاطر شأنی که برای خودشون قائل هستند از کار خارج میشن یا مشغول به کار نمیشن اصلاً برای مدتی با دلایل خاص خودشون و ما الآن تعداد قابلتوجهی از کارگران رو داریم که با این اوضاع ما بیمه بیکاری میگیرن...»

برهم خوردن تدریجی و فزاینده درآمد/ هزینه سازمانهای بیمهگر و ورشکستگی آنها: اشکالهای ساختار سازمانی و قوانین، تسهیلشدن و گسترش مسیرهای فرار بیمهای و بدهکاریهای دولتی ناشی از عدم پرداخت حق بیمه ادارت بیمهشده در سازمان تأمین اجتماعی، مجموعهای از عوامل هستند که منجر به برهم خوردن تدریجی و فزاینده درآمد/ هزینه سازمانهای بیمهگر و ورشکستگی آنها میشود. درواقع بهزعم مصاحبهشوندگان، با توجه به خودکفا بودن و مستقل عملکردن سازمان تأمین اجتماعی در کسب سرمایه و تأمین خزانههای مالی مربوطه بهمنظور اجرای تعهدات نسبت به نیروهای کار فعال (بیمه بیکاری، ارائه خدمات پزشکی - درمانی) و بازنشسته و همچنین رویاروشدن با مشکلات فوق که مهمترین آنها پرداختنشدن حق بیمه کارگاههای صنفی است، سازمان تأمین اجتماعی در درازمدت دچار مشکلاتی جدی اعم از ورشکستگی و انحطاط میشود.

کارشناس 7 (واحد مطالبات حق بیمه) دراینباره میگوید:

«با این بیمهری دولت و فرار بیمهای کارفرماها خب این چرخه سازمان هم یه جایی دورش آروم و پیشبینی میشه که در سالهای آینده هم از کار بیفته دیگه.»

شفافیت زدایی از نظام آمار و اطلاعات بازار کار و اختلال در روندهای تصمیمسازی و تصمیمگیری: مجموعهای از اقدامات و راهبردهای اتخاذشده از سوی کارفرمایان مبتنی بر کتمان حضور کارگران در کارگاه، بهکارگیری نیروهای فاقد شرایط بیمهای و نوآموز در واحدهای شغلی، تغییر محل استقرار/ عدم ثبت کارگاهها در سازمان تأمین اجتماعی، پیامد قابلتوجه دیگری شامل شفافیتزدایی از نظام آمار و اطلاعات بازار کار و اختلال در روندهای تصمیم سازی و تصمیمگیری داشته است. اهمیت پیامد حاضر بدان منظور است که نیمی از برنامهریزیهای مالی (تنظیم حقوق قانون کار و میزان پوششدهی خدمات بیمهای) سازمان تأمین اجتماعی بهعنوان سازمانی خوداتکا وابسته بر اطلاعات دقیقی از کنشگران فعال در گروههای مختلف شغلی است که در حال حاضر با توجه به تسهیلشدن مسیرهای فرار بیمهای صدمه دیده است.

کارشناس 3 (واحد بازرسی) دراینباره اظهار داشت:

«به نظر من کارگران ما مثل رانندگان سطح شهر باید یه شناسنامه کاری و یا یه کد بیمه داشته باشن تا ما هم از همون طریق متوجه بشیم که چجوری داره براش بیمه رد میشه»

بحث

سازمان تأمین اجتماعی بهعنوان راهبردیترین سازمان در کاهش فقر و آسیبهای اجتماعی فراگیر دیگر، از سوی دولت، برای اجتماع شاغلان و بازنشستگان معرفی میشود که ویژگی بارز و متمایزکننده آن نسبت به دیگر سازمانهای بیمهای فعال، استقلال مالی در تأمین تعهدات است که از دیرباز تاکنون بهواسطه عملکردهای نامساعد پرداختکنندگان بیمه بهعنوان مهمترین منبع درآمدی تأمین اجتماعی، بدان خدشه وارد شده است.

بدین منظور، پژوهش حاضر از طریق واکاوی ادراک کارشناسان و نخبگان سازمان تأمین اجتماعی به کشف شرایط و علل اثرگذار بر فرار بیمهای و همچنین شناسایی راهبردهای اتخاذشده از سوی مخاطبان سازمان در ساحت کارفرما و کارگر پیرامون پاسخدهی به موقعیتها و شرایط مؤثر بر رخداد فرار بیمهای و پیامدهای آن پرداخته است. ماحصل تحلیل دادههای این پژوهش، منجر به صورتبندی مقوله هستهای تحت عنوان «فرار بیمهای، سودجویی کوتاهمدت ذینفعان و ناپایداری بلندمدت در تولید رفاه اجتماعی» شد. چراکه این مقوله علاوه بر شمولیت عامی که در میان سایر مقولهها دارد، دلایلی دیگر و مهم ناظر بر آسیبزا تلقیکردن خدمات تأمین اجتماعی از سوی کارفرمایان و کارگران با توجیه تراز و باصرفه نبودن میزان مطالبهگری سازمان از عاملان کار برای پرداخت حق بیمه با خدمات قابلارائه نظیر تضمینکنندگی کموبیش غیرمسئولانه نیازهای مادی و درمانی افراد در دوران بازنشستگی دانست، البته که عامل فوق بهطور کامل تحتتأثیر ویژگیهای شخصیتی و اجتماعی افراد نظیر تحصیلات و جایگاه شغلی است.

پیچیدگی و عدم شفافیت در قواعد و ساختارهای حاکم بر سازمان تأمین اجتماعی از دیگر عوامل مؤثر بر شکلگیری پدیده مرکزی شناسایی شده است که تحتتأثیر دخالتهای نهادهای خارجی مانند دولت در قانونگذاریها برای تعیین و تکلیف سیاستهای پیشروی سازمان تأمین اجتماعی ناشی میشود. راهبردهای مخاطبان سازمان تأمین اجتماعی مبتنی بر اولویتدهی به رفع نیازهای روزمره و بیتوجهی به مزایای شغلی و بیمهای برای کارگران و همراهسازی نیروی کار بر تطمیع و تهدید و مواجهه گزینشی مبتنی بر پنهانکاری با مقوله بیمه برای کارفرمایان است که درنهایت منجر به پیامدهایی همچون ورشکستگی سازمان تأمین اجتماعی بهتبع عدم برخورداری از آماری شفاف درباره تعداد واقعی افراد شاغل بیمهشده و بیمهنشده برای چارهاندیشی و برنامهریزی در تأمین اقتصادی نیروهای فاقد بیمه/ با بیمه ناقص عضو سازمان میشود.

به بیان کارشناسان و نخبگان سازمانی تأمین اجتماعی بر اساس برخوردهای مستقیم و غیرمستقیم با گونههای متفاوتی از پرداختنشدن حق بیمه از سوی کارفرمایان، بیش از هر عامل اثرگذار دیگر به دو عامل اقتصادی و ساختاری تأکید دارند.

درواقع، معتقدند که بروز رخدادهای ناگوار و نابههنگام اقتصادی در کشور و تأثیر آن بر بخشهای مختلف شغلی اعم از اجارهبها کارگاه، خرید مواد اولیه بهعنوان هسته اصلی و عنصر هویتبخش در هر یک از فعالیت شغلی، تغییر نرخ حقوق مصوب قانون کار بر نیروهای انسانی فعال که اتفاقاً اغلب ماهیتی جبرآمیز و غیرقابلچشمپوشی بهتناسب اهمیتی که در حیات و تداوم فعالیتهای شغلی دارند، میتواند بهعنوان نخستین عامل اقتصادی از یک سو و از سوی دیگر بروز تنشهای گسترده داخل سازمانی به معنای ناسازگاری قوانین وضعشده برای سازمان توسط نهادهای ناآگاه و غیرمشرف به الزامات داخلی با رویکردها و عملکردهای موجود توسط کارفرمایان و کارگران به موضوع بیمههای شغلی در قامت مهمترین عامل ساختاری، همانگونه که مطالعاتی دیگر بدان اشاره داشتهاند (محمدی و همکاران، 2015؛ شفر، 2010؛ بویر و پیتر، 2020؛ پلاکیسو و روبالینو، 2020) منجر به ارائه و عملیکردن راهکارهایی جایگزین مبنی بر گذر از پرداخت هزینههای غیرقابلبازگشت از سوی کارفرمایان میشود.

کمسوادی، ویژگیهای شخصیتی افراد مبنی بر عدم آیندهنگری و میل به دریافت زودهنگام ثمرههای شغلی و همچنین ماهیت فضای فعالیتی افراد به معنای بیخطر بودن و ریسکپذیری بالای شغل و افزون بر آن نامساعد بودن فضای سازمان تأمین اجتماعی همچون قابلدرک نبودن قوانین سازمان، کمبود نیروها و امکانات کنترلکننده اعمال پرداختکنندگان بیمه و درنهایت علنی منتشر شدن تجربههای موفقیتآمیز از عملکردهای غیرقانونی در گروههای کارفرمایی مشابه مبنی پرداخت ناقص / عدم پرداخت حق بیمههای کارگران بهعنوان مهمترین عوامل زمینهساز و مداخلهگر در رخداد فرار بیمهای به شمار میآیند. این یافتهها تا حدودی با مطالعات(جعفری صمیمی و همکاران، 2019؛ باقرزاده مزرعه خلف و همکاران، 2017؛ مودیک و همکاران، 2018) سازگاری دارد.

بر اساس نتایج پژوهش، استراتژیهای مختلفی از سوی کارفرمایان برای نپرداختن هزینههای بهظاهر اضافی و غیرمفید و همچنین از سوی کارگران برای دریافت زودهنگام مزایای شغلی و افزونتر از مبلغ قیدشده در قراردادهای کاری، به کار گرفته شده است. ازجمله آنها میتوان به اولویتدهی به تأمین درآمد برای نیروی کار، بیتوجهی به مقوله بیمه، همراهسازی نیروی کار مبتنی بر تطمیع و تهدید و مواجهه گزینشی مبتنی بر پنهانکاری مقوله بیمه اشاره کرد.

درواقع، مصاحبهشوندگان اشاره دارند که اغلب خاطیان بیمهای به دلیل اهمیت مزایای مادی در زندگی شخصی و کاری نهتنها راهکارهای جایگزین برای اجرای اینگونه از بیتعهدیها را از قبیل صورتبندی اشکال مختلف قراردادهای کاری (گذاشتن شرایط بیمهای برای کارگران هنگام تنظیم قراردادهای شغلی همچون برخورداری از تحصیلات بالا، مهارتهای فنی و اقناع کارگران بهواسطه افزایش حقوق) به کار میگیرند، بلکه در اغلب اوقات کارگران بهعنوان آسیب دیدگان شغلی با رضایت خود تحتتأثیر عدم آیندهنگری و تأمین نیازهای مادی روزمره زندگی و نبود فرصتهای کاری در جامعه زمینههای شکلگیری فرار بیمهای را فراهم میآورند.

این بخش از یافتههای پژوهش با نتایج تحقیق (کیم و همکاران، 2018) و دو راهبرد نوآورانه و آیینگرایانه از مجموعه راهبردهای مطرحشده در نظریه مرتون برای دستیابی به اهداف مطابقت دارد.

درواقع، بهزعم مرتون در این دو راهبرد پس از شکلگیری انگیزه ارتکاب جرم در کارفرمایان، اغلب گروهی از آنها با استفاده از امکاناتی مشروع و قابلدسترس (راهبرد آآایینگرایانه) که در بخش یافتهها ذکر آن رفت، نظیر بهکارگیری نیروهای بازنشسته و فاقد شرایط دریافت بیمه در واحد صنفی و گروهی دیگر از طریق روشهای نوین از قبیل استفاده از خطاهای سیستمی (اعلام حداقل دستمزد هنگام ورود اطلاعات بیمهای کارکنان و یا راهاندازی کسبوکارهای اینترنتی برای پنهان نگهداشتن هویت عاملان شغلی) فرار بیمهای را صورتبندی میکنند.

با اخذ راهبردهای مختلف از سوی سازمان تأمین اجتماعی و مخاطبان اصلی، چه بهواسطه بیمههای شغلی در ساحت پرداختکننده حق بیمه شاغلان و چه در جایگاه بیمهشدگان با این سازمان وارد ارتباط شدند، پیامدهایی نامطلوب که اغلب متوجه آینده صندوقهای رفاه و تأمین اجتماعی است، رخ میدهد. از مهمترین این آسیبها میتوان به تحت شعاع قراردادن تعهدات اصلی سازمان از قبیل تضمین تأمین زندگی مادی و درمانی بازنشستگان و ازکارافتادگان و به خطر افتادن چشماندازهای توسعهای کشور به دلیل دسترسینداشتن به آمار واقعی از تعداد شاغلان و کارگاههای فعال در سطح شهر و کشور اشاره کرد. این بخش از دریافتها تاحدودی با نتایج تحقیق (محمدی وهمکاران، 2015) همخوانی دارد.

محدودیتهای تحقیق

شیوع اپیدمی کرونا و به دنبال آن اجرای ضوابط به معنای محدودیت در رفتوآمد به سازمان تأمین اجتماعی، فرایند گردآوری دادهها را دچار اختلال کرد. دسترسی به دادههای واقعی پژوهش از دیگر دشواری تحقیق بود که محافظهکاری مصاحبهشوندگان و اظهار اطلاعات کلی در پاسخ به سؤالات مصاحبهنامه علت اصلی آن بود.

ملاحظات اخلاقی

پژوهش حاضر بر اساس استانداردهای ناظر بر اخلاق پژوهش انجام شده است. این اصول عبارتند از:

اعطای حق انصراف و خروج به مشارکتکنندگان در هر مرحله تحقیق.

رازداری و عدم افشای هویت مشارکتکنندگان در مراحل تحقیق.

رعایت اخلاق صداقت و امانتداری در استفاده از دادهها و منابع علمی در تمام مراحل پژوهش.

ظهور نظام تأمین اجتماعی، حاصل فرآیندی تاریخی و مستمر است؛ نقطه شروع این فرایند مصلحتورزانه را میبایست ناشی از رخدادها و حوادث جمعی شکلگرفته در کشورهای سرمایهداری از قبیل اعتصابات و جنبشهای کارگری تحتتأثیر گسترش فقر شدید در طبقات فرودست جامعه و همچنین وابستگی حیات اقتصادی کارفرمایان و کشورهای تولیدکننده به نیروی انسانی کارآمد دانست. بهبیاندیگر، رخداد تحولات ساختاری عظیم در ابعاد اقتصادی و اجتماعی در اروپای صنعتی، اوجگیری اندیشههای سوسیالیستی در طبقات کارگر این کشورها مبنی بر اعتراضهای خونین نسبت به مزایای شغلی اندک و افزایش بیکاری، برای نخستین بار در آلمان دولت را مجبور به نقض اصل عدم دخالت دولت در امور اقتصادی کرد و ایده بیمه اجتماعی کارگران در سال 1881 در مجلس طرح شد و بر همین اساس پس از تصویب آن، نخستین صندوقهای رفاه و تأمین اجتماعی به معنای حمایت از هزینههای درمان کارگران، ازکارافتادگان و بازنشستگان تشکیل شد (کریمی، 2014؛ ماهر، 2008).

کارکرد اصلی صندوقهای رفاه و تأمین اجتماعی، در وهله اول حمایت و صیانت از نیروی کار به معنای افزایش دستمزد و ضمانت امنیت جانی کارگران در قالب ایجاد سازمانهای بیمهای و نهایتاً افزایش توان تولید و رشد و توسعه اقتصادی و اجتماعی در هر یک از کشورهای مبدأ است (ایوانچوک و خارچوک[1]، 2017؛ خالقپرست و همکاران، 2017).

بیمه در معنای عام قراردادی است که بهموجب آن طرف بیمهگر تعهد میکند در صورت بروز حوادث، خسارات واردهشده به بیمهگذار را جبران کند. برقراری این نظام با وجود مزایای فردی که برای بیمهگذران از قبیل بازنشستگی، پرداخت مستمری و جبران خسارات شغلی دارد، نقش تعیینکنندهای در احیا و ابقا سازمان تأمین اجتماعی ایفا میکند. بهبیاندیگر، عمده منابع مالی سازمان تأمین اجتماعی در ایران توسط حق بیمههای دریافت شده از کارفرمایان تأمین میشود.

ماده 28 قانون تأمین اجتماعی، اشاره بر درآمد حاصل از وصول حق بیمه، معادل 30% دستمزد بیمهشده دارد که از این مقدار 20% سهم کارفرما، 7% سهم بیمهشده و 3% باقیمانده سهم دولت است، بدیهی است که شکلگیری هرگونه کنش غیرمتعهدانه در قبال این مسئولیت نظیر عدم پرداخت/ پرداخت نامنظم حق بیمه (فرار بیمهای)، بهتدریج موجب ایجاد اختلال در وظایف اصلی سازمان تأمین اجتماعی بهمثابه رفاه اجتماعی و ورشکستگی آن میشود (موسویمقدم و رحیمیباغملک، 2017؛ دایموند[2]، 2004).

لازم به ذکر است، اساس تعیین این نرخنامه برای دریافت حق بیمه تأمین اجتماعی تابعی از سطح متغیرهای کلان کشور همچون تعداد جمعیت، میزان جوانی جمعیت، شاخص امید به زندگی، رشد اقتصادی، اشتغال، نرخ تورم، موقعیت فضای کسبوکار، میزان انگیزه سرمایهگذاری و وضعیت رکود و رونق اقتصاد است.

نوسانات نرخ حق بیمه، یکی از مؤثرترین موانع ساختاری در رخداد فرار بیمهای توسط کارفرمایان به شمار میآید. درواقع، افزایش و تفاوت در نرخ حق بیمههای تصویب شده و درعینحال بروز فشارهای اقتصادی از قبیل تورم و بهتبع آن افزایش قیمت مواد اولیه نهتنها با ایجاد احساس بیعدالتی در عاملان تولید، انگیزه آنها را برای ادامه فعالیت کاهش میدهد بلکه در بسیاری از موارد برای برونرفت از چنین موقعیتی بازدارنده و به دلیل ارضای نیازهای مادی باعث اتخاذ راهبردهایی غیرقانونی و بهظاهر کمخطر از جانب کارفرمایان نظیر انواع فرارهای مالیاتی و بیمهای میشود (موسویمقدم و رحیمیباغملک، 2017؛ بویر و پیتر[3]، 2020).

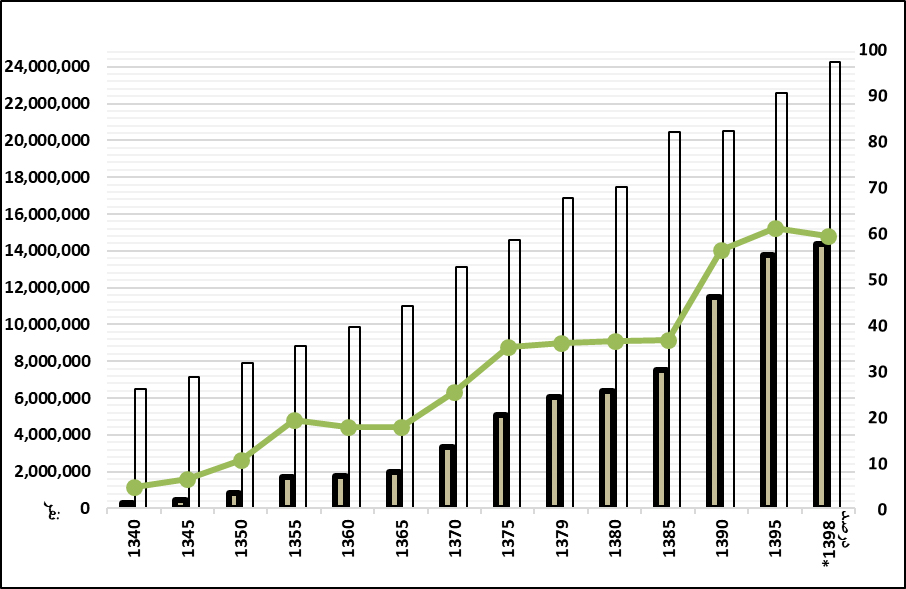

بااینهمه، نباید روند رو به رشد تعداد بیمهشدگان اصلی سازمان تأمین اجتماعی را به نسبت جمعیت شاغل کشور نادیده گرفت. نمودار (1) ضریب نفوذ سازمان تأمین اجتماعی در سالهای 1340 - 1398 را نشان میدهد.

نمودار (1) ضریب نفوذ بیمهای سازمان تأمین اجتماعی در سالهای 1398-1340

درمجموع، به نظر میرسد، سازمان تأمین اجتماعی بهعنوان یکی از مهمترین سازمانهای بیمهای فعال که وظیفه تأمین اسباب آسایش آحاد جامعه را مانند تحت پوشش قراردادن هزینههای درمان اعضا، امرارمعاش ازکارافتادگان و بازنشستگان را بر عهده دارد، در طی سالهای اخیر تحتتأثیر عواملی غالباً ساختاری، اقتصادی و فرهنگی- اجتماعی (باقرزاده مزرعه خلف و همکاران، 2017؛ تاج مزینانی و همکاران، 2018) در مهمترین منابع تأمینکننده مالی صندوق (دریافت حق بیمه) دچار اختلالاتی بوده است.

به همین ترتیب، افزون بر این عامل، ازآنجاییکه تمامی پژوهشهای پیرامون موضوع تحقیق حاضر عمدتاً با روش کمی و موضوعهای اقتصادی، مدیریتی و حقوقی انجام شده است، ضروری است پژوهشی جامعهشناسانه در راستا شناسایی عوامل و شرایط اثرگذار بر رخداد فرار بیمهای مبتنی بر ادراک نخبگان و کارشناسان سازمان تأمین اجتماعی صورتبندی شود.

پیشینه تجربی

مطالعات صورت پذیرفته پیرامون تأثیر عوامل اقتصادی در پرداخت و یا عدم پرداخت حق بیمه را موردبررسی قرار دادهاند، نشان میدهد که ویژگیهای شخصیتی کارفرمایان به معنای برجستهبودن انگیزههای اقتصادی و حس منفعتطلبی افراد، نخستین عامل اقتصادی ترغیبکننده در رخداد فرار بیمهای به شمار میآید. همچنین این تحقیقات اشاره دارند که عواملی افزون بر میل به سودبری صاحبان کار نظیر ازدیاد تعداد کارگران، افزایش هزینههای تولید و هراس از کاهش داراییهای جاری احتمال بیمهپردازی و تداوم آن را پیوسته تحت شعاع قرار میدهد (شفر، 2010؛ بویر و پیتر، 2020؛ باقرزاده مزرعه خلف و همکاران، 2017؛ محمدی و همکاران، 2015؛ مهدوی و همکاران، 2017).

کماطلاعی سیاستگذاران در باب بیمههای اجتماعی و درعینحال مداخله آنها در روند خدماتدهی سازمان به بیمهگذاران از طریق وضع قوانینی آسیبزا و گاهی زمینهساز و تسهیلکننده برای تخلف بیمهای، از مهمترین عوامل ساختاری در رخداد فرار بیمهای به شمار میآید. تعیین نرخ نامههای بیمهای متفاوت برای مشاغل، بیتوجهی به مشاغل نوظهور در وضع قوانین، تصویب طرح قانون بازنشستگی پیش از موعود و برخورداری زنان از مزایای بیمه در طول دوران مرخصی بارداری و زایمان نمونههایی از قوانین تخلفزا هستند (میره بیگی، 2019؛ پلاکیسو و روبالینو، 2020).

همچنین یافتههای برخی دیگر از تحقیقاتی که به بررسی تأثیر عوامل ساختاری بر فرار بیمهای پرداختهاند، میتوان به ضعف سازمان تأمین اجتماعی در تبلیغات و اطلاعرسانی قوانین نوورود و جرایم و مزایای در نظر گرفته شده به ترتیب برای کارفرما و کارگران اشاره کرد. بهبیاندیگر، این تحقیقات اشاره دارند که عدم برخورداری/ برخورداری اندک سازمان تأمین اجتماعی از امکانات آموزشی برای ترویج خدمات سازمان بهتناسب ویژگیهای فردی بیمهگذاران همچون سن و تحصیلات، در اغلب موارد ناخودآگاه منجر به اقداماتی از سوی آنها میشود که حکایت از تخلفات بیمهای دارد (صالحی و همکاران، 2017؛ موسویمقدم و رحیمی باغملک، 2016؛ مودیک و همکاران، 2018).

یافتههای مطالعاتی که تأثیر عوامل اجتماعی فرهنگی را بر عملکرد بیمهپردازان درزمینه پرداخت حق بیمه، موردبررسی قرار دادهاند، نشان میدهد که سن، تحصیلات، برخورداری از مهارتهای فنی و پایگاه اقتصادی (درآمد و محل سکونت) و اجتماعی مشمولان بیمه، پنج معیار اساسی و تعیینکننده در اقناع و جلب نظر بیمهگذاران برای پرداخت مداوم حق بیمه به حساب میآید.

درواقع این پژوهشها اشاره دارند که اغلب صاحبان کار، بیمهپردازی را زمانی امری جبرآمیز تلقی میکنند که از نیروی کاری یا سطح سواد و آگاهی بالا ناظر مزایای شغلی و بیمهای و مهارتهای فنی و تخصصی برخوردار باشند (نظری و اشعریپور، 2016؛ یائو و کیم، 2015؛ کیم2 و همکاران، 2018). لازم به ذکر است، بخشی دیگر از یافتههای برخی از این پژوهشها، علاوه بر تصدیق تأثیر موارد فوقالذکر در بیمهپردازی، وضعیت سلامت جسمی و سابقه درمانی افراد را نیز از دیگر عوامل مؤثر بر میزان بیمهشدگی عاملان اجتماعی میداند. نتایج برخی دیگر از این تحقیقات حاکی از آن است که مشاغل غیررسمی و ناپایدار، کمخطر بودن فعالیت شغلی و گسترش باورهای نادرست در میان کارگران ناشی از آثار زیانبار طرح شکایت برای ادعای حقوق اشتغال، از دیگر عوامل اجتماعی فرهنگی برای ترغیب صاحبان کار و پذیرش و توافقهای آسیبزا میان عاملان تولید، بهعنوان یکی از نمونههای فرار بیمهای مدرن به حساب میآید (جلالی و ایزدی، 2015؛ ریکنه3، 2013؛ دارتانتو4 و همکاران، 2019).

درمجموع، بر اساس تحقیقات انجامشده در حوزه عوامل مؤثر بر رخداد فرار بیمهای میتوان به این نکته اشاره کرد که رویکرد کلی این تحقیقات برای پاسخگویی به سؤال تحقیق، عموماً رویکرد کمی بوده است. نتایج این تحقیقات نشان داد که این پدیده بهطورکلی تحتتأثیر سه دسته از شرایط اقتصادی، ساختاری و اجتماعی - فرهنگی قرار دارد؛ اما نکتهای که تمامی این تحقیقات از توجه به آن غافل ماندهاند، شناسایی مسیرهای منجر به رخداد فرار بیمهای است. ازاینرو، این مطالعه قصد دارد تا با رویکرد کیفی و ژرفانگر به بررسی شرایط مؤثر و راهبردهای اتخاذشده توسط ذینفعان برای رخداد فرار بیمهای از منظر کارشناسان بهعنوان ناظران و نخبگان سازمان تأمین اجتماعی بپردازد.

چارچوب مفهومی

تحقیقات کیفی برخلاف تحقیقات کمی که درصدد بررسی راستی آزمایی و یا رد نظریههای مرتبط با موضوعشان در بخش چارچوب نظری هستند، به تعریف و تفسیر مفاهیمی میپردازد که تشکیلدهنده موضوعشان است. این تفاسیر و توصیفها، ساختاری منسجم و نظمدهنده را میسازند که در آن مفاهیم به یکدیگر پیوند داده میشوند که در اصطلاح این ساختار رویکرد جامعهشناختی تفسیری نام میگیرد (محمدپور، 2017). این تحقیق نیز در نظر دارد با همین رویکرد به تفسیر و نظریههای مرتبط با موضوع رخداد فرار بیمهای بهعنوان یک مشکل و کج روی اجتماعی بپردازد.

تعهد، بر اساس بیان چلبی، بهعنوان احساس مسئولیت افراد نسبت به ایفای نقش خود در روابط با دیگران، شرط اساسی اخلاق در جامعه است. چلبی بر اساس اندیشه دورکیم اذعان دارد که ایجادشدن چنین حسی بهمثابه حس تعهد به هنجارها و قواعد اخلاقی در انسانها بهعنوان موجوداتی عقلانی و اجتماعی، مرهون عضویت آنها در هر یک از عرصههای اقتصادی، سیاسی، اجتماعی و فرهنگی جامعه که خود دارای شئونات اخلاقی مختص به خود هستند، است.

البته در برخی موارد، به دلیل گسترش دایره تعاملاتی افراد و به دنبال آن گسترش حجم تعهدات در میان آنها بهخصوص در تعهدات تحمیلی / بیرونی (تعهد طبق نظر بلومبرگ، به دو دسته تعهدات تحمیلی و تعهدات درونی تقسیمبندی میشود. تعهدات تحمیلی / بیرونی به آن دسته از الزاماتی اطلاق میشود که بهواسطه یک قرارداد بر افراد تحمیل میشوند. این نوع از تعهدات شامل قراردادهای شغلی و ازدواج میشود. تعهدات درونی حاصل وابستگیهای غالباً عاطفی افراد با دیگران است که بدون هیچ قرارداد رسمی در افراد احساس مسئولیت به وجود میآورد) که سخنی از وابستگیهای عاطفی در آن کمتر به چشم میخورد، میتوان در وهله اول شاهد نقض این قاعده محوری اخلاقی توسط عدهای از افراد بهصورت آگاهانه و یا غیرآگاهانه بسته به تمایلات و ترجیحات ذهنی افراد (میل به منفعتجویی فردی و یا منفعتجویی جمعی) و بعدازآن افزایش مشکلات اجتماعی بود (چلبی، 2006).

چلبی برای ریشهیابی موجز و دقیق مشکلات اجتماعی ناشی از ضعف تعهدات افراد در قبال دیگران، از چهار فرضیه یاد میکند:

1. قضیه استحکام: شرط وفاداری اعضا اجتماع به تعهدات این است که تا چه در حد در گروه همذات پنداری و هویت جمعی شکل گرفته باشد. 2. قضیه بافت: هرچقدر بافت گروه (ما) باز باشد، اعضا گروه تمایل بیشتری برای برقراری ارتباط و به اشتراکگذاری قاعدههای اخلاقی خود را دارند، البته که این فرایند میتوان از جهت گستردهبودن تعداد اعضا ارزش تعهدات را تحت شعاع قرار دهد. 3. قضیه عامگرایی: در صورت عامگرا بودن سوگیری ارزشی فرهنگ اجتماع یا ما، اعضای اجتماع قابلیت پذیرفتن تعهدات خود را بر اساس قواعد اخلاقی دارد و میتوانند حریم خصوصی خود را بهسادگی در میان اعضای جدید گسترش دهند. 4. قضیه ترتیب هویتی: انسجام کل زمانی محقق میشود که فارغ از اجتماع جامعهای بهمثابه دگر تعمیمیافته انتشاری، اصول اخلاقی برتر وجود نداشته باشد. همچنین نسبت به دیگر اجتماعهای جامعهای، بیشترین میزان اقتدار را داشته باشد (چلبی، 2006).

مشکلات اجتماعی طبق نظر مرتون، به آن دسته از مسائل بهمثابه رخدادهای ناگوار اشاره دارد که از فرایندهای اجتماعی و فرهنگی ناشی شده باشند (مرتون، 1997). بر این اساس، کجروی نوعی مشکل اجتماعی است. درواقع، کجروی دربرگیرنده هر نوع رفتار انحرافی با ماهیت نقض هنجارهای تعیینشده متناسب با پایگاه اجتماعی افراد است (مرتون، 1997). مرتون هر یک از این مشکلات را با رویکردی اقتصادی و اجتماعی برای پاسخدهی به این سؤال که ساختارها چگونه میتوانند از طریق اعمال فشار بر افراد باعث شکلگیری رفتارهایی ناهمنوا از سوی آنها بشوند. چنین مطالعاتی از جانب مرتون درنهایت منجر به شکلگیری دیدگاهی تحت عنوان نظریه فشار شد.

مرتون، فرض اصلی در نظریه فشار را ناتوانی افراد در دستیابی به اهداف مشروع و مقبول جامعه مطرح میکند. درواقع، او بر این باور است که ارتقا ویژگیهای شخصیتی افراد بهویژه در بعد مادی، مهمترین هدف در زندگی عاملان اجتماعی را تشکیل میدهد که عمدتاً معتقدند از راههای قانونی و مشروع قابلدسترسی نیست. مرتون بر این باور است که ابزار دستیابی به اهداف ذکرشده عمدتاً محصور در چنگال طبقات بالادست جامعه است. ازاینرو، طبقات فرودست جامعه بهمنظور کاهش دسترسی ناپذیری آنها و فشارهای تحمیلشده بر آنها با صورتبندی مسیرهای غیرمشروع سعی در تحقق امیال خود دارند. البته این اندیشمند جرمشناسی معتقد است که نحوه برخورد هر یک از عاملان اجتماعی فاقد ابزار تسهیلگر در دستیابی به اهداف را یکسان نیست (عباسزاده و همکاران، 2015). ازاینرو، مرتون بر اساس دو معیار میزان پیروی کنشگران از اهداف فرهنگی به معنای تبعیت از انگیزههای مطلوب شخصی و شیوه برخورد و راهبرهای اتخاذشده از سوی افراد برای دستیابی به اهداف موردنظر خود بر پنج واکنش اساسی از سوی عاملان اجتماعی طبقه فرودست برای پاسخدهی به اهداف موردنظر، معرفی میکند که از این میان چهار رفتار انحرافی/ نابه هنجار و یک رفتار از همنوا و سازش گونه (انطباقی) در دستیابی به اهداف تلقی میشود( استینچکامب[9]، 2017).

انطباقی: دستهای از افراد برای دستیابی به اهداف فرهنگی موردنظر، از ابزارهای نهادین موردپذیرش در جامعه استفاده میکنند (جامعه پایدار) که ممکن است در برخی از موارد به آنها پاسخی مطلوب و در برخی دیگر حاکی از شکست و عدم موفقیت باشد. چنین اهداف فرهنگی، از ابزارهای مشروع (موردپذیرش جامعه) مورداستفاده قرار خواهند داد که ممکن است با احتمالی یکسان نتیجهای توأم با موفقیتآمیز و یا سرکوب داشته باشد.

نوآورانه: نوآوری، پیشه افرادی است که با وجود نابرخورداری از شرایط لازم برای تحقق اهداف، از ویژگی نوآور و خلاقبودن بهرهمندند و مبتنی بر آن مسیرهای غیر مشروع را طراحی و مورداستفاده قرار میدهند.

آیینگرایانه: آیینباوری، رفتاری جایگزین برای نوآوری است. دستهای از افراد بهتناسب موقعیتی که در زیستگاه خود دارند، برای جلوگیری از طردشدن بهواسطه انجام اعمال نابههنجار در دستیابی به اهداف، بهناچار، برای این منظور، به ابزارهایی اتکا میکنند که در گروه مبدأ قابلپذیرش است. در این مسیر نیز همانند راهبرد همنوایی، اهمیت مشروعیت ابزار به کار گرفته شده بیشتر از میزان موفقیت در دستیابی به اهداف است.

انزواطلبانه: نوعی رفتار از سوی کنشگران به حساب میآید که ضمن تجربه حالتی از ناامیدی در دستیابی به اهداف، هیچگونه تأمل و تلاشی برای کشف و یا گزینش مناسبترین ابزار منجر به نتایج مطلوب نمیکنند.

تحولگرایانه: این راهبرد اغلب توسط افرادی به کار گرفته میشود که نهتنها ناتوان در دستیابی به ابزارهای لازم برای رسیدن به مقصود از راههای مشروع هستند، بلکه با تعریف ارزشهای نوین و جایگزینکردن قلمرو فرهنگی جدید در جامعه منجر بهصورتبندی رفتارهایی انقلابی از سوی کنشگران متضمن تغییر ساختارهای اجتماعی حاکم بر جامعه میشود (ولد و همکاران، 2009).

فرار بیمهای علاوه بر تأثیرپذیری از سه کلانعامل اقتصادی، ساختاری و اجتماعی - فرهنگی که در بخش پیشین ذکر آن رفت، متأثر از عوامل شخصیتی است. بهزعم چلبی، کمبود حس نوعدوستی، نبود احساس مسئولیت انسانها نسبت به ایفای نقش خود در موقعیتهای مختلف اجتماعی از قبیل فضاهای شغلی و افزون بر آن، بر اساس رویکرد مرتون در تحلیل علل مشکلات اجماعی، ناتوانی افراد در دستیابی به مطلوبیتهای مشروع و مقبول در جامعه، مهمترین عوامل زمینهساز برای اقدام به عمل عاملان خاطی به حساب میآید. بهبیاندیگر رخداد فرار بیمهای بیش از هر عامل دیگر، نخست تحتتأثیر جنبههای درونی و مقاصد اقتصادی و اجتماعی افراد است.

روش

شیوه انجام مطالعه حاضر کیفی و تکنیک مورداستفاده این تحقیق، نظریه زمینهای بوده است. از این طریق، به مطالعه شرایط شکلگیری رخداد پدیده فرار بیمهای از منظر نخبگان و کارشناسان سازمان تأمین اجتماعی پرداخته شده است.

روش نظریه زمینهای، بر اساس بیان استراوس و کوربین، حاصل کشف و استخراج نظریه از دادههایی است که بهطور منظم و در فرایند پژوهشهای اجتماعی بهدست آمدهاند. بهبیاندیگر، طبق این رویکرد محقق بر اساس دریافتهایی که از موضوع موردمطالعه (تعامل گردآوری و تحلیل دادهها) حاصل میکند، شروع به ساخت و تدوین نظریهای میکند که بر اساس واقعیتها به وجود آمدهاند. از این طریق میتوان نظریه موجود را با سایر رویکردها در مقام مقایسه قرار داد. هدف اصلی از ابداع روش نظریه زمینهای، خلق نظریه یا نظریهسازی مبتنی بر شواهد و اسناد قابلمشاهده در جامعه است (نوغانی دخت بهمنی و همکاران، 2019).

مشارکتکنندگان در این پژوهش را نخبگان و کارشناسان سازمان تأمین اجتماعی شعبه سه مشهد تشکیل دادهاند. درمجموع 14 نفر از جامعه موردبررسی به روش نمونهگیری هدفمند (دربرگیرندگی تمامی سمتهای شغلی داخل سازمان تأمین اجتماعی) انتخاب شدهاند. افراد موردبررسی در مصاحبههایی ساختارمند و مسئلهمحور به سؤال اصلی پژوهش (شناسایی شرایط شکلگیری رخداد فرار بیمهای) پاسخ دادند. لازم به ذکر است فرایند اخذ مصاحبه تا دستیابی به اشباع نظری ادامه یافت. برای دستیابی به اشباع نظری محققان بلافاصله پس از اخذ هر مصاحبه، آن را پیادهسازی و از طریق فرایند کدگذاری سهمرحلهای مذکور مورد تحلیل قرار میدادند.

هدف از این گام شناخت نکات ناقص و نقاط مفقوده در مصاحبهها است. در گام دوم نیز محققان پس بررسی مصاحبهها و یادداشت نکات مبهم و مفقوده ضمن طراحی سؤالاتی باز با محوریت موارد کشفشده برای اخذ مصاحبههایی کاملتر، با مراجعه مجدد به مصاحبهشوندگان پیشین نسبت به تکمیل مصاحبههای مربوط به آنها اقدام میکردند. مشخصات هر یک از جدول (2) مشارکتکنندگان آمده است:

جدول (2) مشخصات مشارکتکنندگان تحقیق

| ردیف | جنسیت | سن | تحصیلات | حوزه خدمت | سابقه کاری (سال) |

| 1 | مرد | 65 | کارشناسی | مدیر بازنشسته سازمان تأمین اجتماعی | - |

| 2 | مرد | 53 | کارشناسی | رسیدگی به حق بیمه | 27 |

| 3 | مرد | 46 | کارشناسی | بازرسی | 26 |

| 4 | مرد | 50 | کارشناسی | درآمد و وصول حق بیمه | 20 |

| 5 | مرد | 45 | کارشناسی | درآمد و وصول حق بیمه | 18 |

| 6 | مرد | 42 | کارشناسی ارشد | رسیدگی به حسابها | 18 |

| 7 | مرد | 41 | کارشناسی ارشد | مطالبات حق بیمه | 17 |

| 8 | زن | 42 | کارشناسی | صدور دفترچه تأمین اجتماعی | 16 |

| 9 | مرد | 39 | کارشناسی ارشد | مطالبات حق بیمه | 14 |

| 10 | زن | 37 | کارشناسی ارشد | درآمد و وصول حق بیمه | 13 |

| 11 | زن | 40 | کارشناسی ارشد | بازرسی | 12 |

| 12 | مرد | 33 | کارشناسی ارشد | درآمد و وصول حق بیمه | 8 |

| 13 | مرد | 35 | کارشناسی | بازرسی | 7 |

| 14 | مرد | 27 | کارشناسی ارشد | درآمد و وصول حق بیمه | 1 و 6 ماه |

بهمنظور تجزیهوتحلیل دادههای تحقیق از روش کدگذاری سهمرحلهای استرواس و کربین استفاده شد. طبق این رویکرد متون مصاحبهها پس از اتمام فرایند گردآوری دادهها و پیادهسازی آنها، وارد نرمافزار مکس کیودا شدند. در نخستین مرحله بهمنزله کدگذاری باز (مقایسهکردن، مفهومپرداری و مقولهبندی دادهها) متن مصاحبهها بهطور مجزا و بهصورت سطر به سطر مورد خوانش قرار گرفتند و به عبارتهایی کوتاه بهعنوان مفاهیمی جهتدار که نشان از پدیده موردمطالعه دارد، نسبت داده شدند.

در مرحله بعد نیز با هدف کدگذاری محوری (برقراری ارتباط میان کدهای باز، طبقهبندی دادهها و استخراج مقولههای کلان) مفاهیم استخراجشده بر اساس تشابهها و تفاوتها از یکدیگر متمایز و ذیل مقولههایی کلانتر طبقهبندی شدند. آخرین مرحله از این فرایند کدگذاری گزینشی (یکپارچهسازی و پالایش دادهها) است. در این مرحله پس از بازبینی مجدد مقولههای محوری و برقراری پیوند میان آنها پدیده هسته انتخاب شد(دایموند وهالووی، 2010). هدف اصلی از بهکارگیری این روش، ترسیم مدلی مفهومی و منسجم متشکل از عناصر ذیل است (نوغانی دخت بهمنی و همکاران، 2019):

شرایط علی: آن دسته از رویدادهایی هستند که بر وقایع اثر میگذارند و یا به وقوع و توسعه آنها منجر میشود. شرایط علی با اهتمام بر مقوله هسته و برقراری پیوند میان مقولههای محوری با آن قابلشناسایی است.

شرایط مداخلهای: شرایط مداخلهگر برگرفته از موقعیتی نامشخص و غیرمنتظرهاند که بر شیوه رخداد راهبردها (محدودکننده و یا تسهیلگر) اثرگذار هستند. شرایط مداخلهگر به این سؤال اساسی پاسخ میدهند که چه عوامل و شرایطی بر اتخاذ راهبرهای معطوف به پدیده موردبحث مؤثر است.

شرایط زمینهای: مجموعه خاصی از شرایطاند که در یک موقعیت خاص (زمانی و مکانی) پدید میآیند تا مجموعه اوضاعواحوال را به وجود آورند که افراد با اتخاذ راهبردهایی متناسب به شرایط به آنها پاسخ دهند.

کنش و تعامل (راهبردها): کنشگران برای تحقق پدیدهای متناسب با شرایط و امکانات تدابیری میاندیشند و راهبردهایی اتخاذ میکنند.

پیامدها: پیامدها برونداد یا نتایج راهبردهای است که افراد در مقابل پدیده مرکزی اتخاذ کردهاند.

روایی و پایایی تحقیق

در پژوهش حاضر برای ارزیابی روایی و پایایی دادهها و یافتههای پژوهش از رویکرد چهار مؤلفهای لینکولن و گوبا، باورپذیری، اطمینانپذیری، انتقالپذیری و تأییدپذیری استفاده شده است (عباسزاده، 2012).

برای تأمین معیار باورپذیری در تحقیق حاضر، محققان از استراتژی مراجعه طولانیمدت به محیط پژوهش (سازمان تأمین اجتماعی) بهمنظور مشاهده رفتار و ارتباط با عاملان اجتماعی مؤثر در رخداد فرار بیمهای از قبیل کارفرمایان، کارگران و کارشناسان سازمان تأمین اجتماعی استفاده کردند. برقراری ارتباط مؤثر با این عاملان در بخش کارشناسان با هدف اعتمادسازی و در بخش کارفرمایان و کارگران بهمنظور کشف عوامل مؤثر و بررسی نحوه رخداد پدیده فرار بیمهای انجام میشد. در گام دوم نیز پس از گردآوری دادهها، از سه مشاور بیمهای که حوزه فعالیتی آنها راهنمایی و مدیریت بخش بیمهای کارگاههای تولیدی را بر عهده دارند و پنج کارگر که بهطور مستقیم تجربه تضییع مزایای بیمهای را به هنگام اشتغال داشتند، دعوت شد که بر اساس تجربه خود، صحتوسقم دادههای تحقیق را ارائه کند.

برای رسیدن به معیار اطمینانپذیری (پایایی)، محققان پس از انجام هر مصاحبه، دادههای گردآوریشده را از طریق کدگذاری با رویکرد سه مرحلهای استراوس و کربین تجزیهوتحلیل شدند و همچنین استفاده از اظهارات مصاحبهشوندگان به هنگام ارائه یافتهها در تحقیق حاضر، راهبرد دیگری برای تحقق معیار اطمینانپذیری بود. بهمنظور ارزیابی انتقالپذیر بودن یافتههای پژوهش، از تکنیک نمونهگیری هدفمند استفاده شد. بهطوریکه در خلال فرایند گردآوری دادهها، میزان قابلتوجهی از تنوع در منابع اطلاعاتی (مصاحبهشوندگان) از قبیل ویژگیهای شخصیتی افراد (سن، تحصیلات و مرتبه شغلی) در نظر گرفته شد. بهبیاندیگر، گزینش افراد در گروه کارشناسان بر اساس سابقه کاری و سمت شغلی، کارفرمایان طبق ماهیت فعالیت شغلی و بیمهشدگان بر مبنای سن، تحصیلات و فعالیت شغلی مدنظر قرار گرفت.

برای تأییدپذیری نتایج، علاوه بر بازبینی و پالایش مداوم محورهای مصاحبههای پژوهش، دادهها بدون هیچ پیشنگری و سوگیری نظری تجزیهوتحلیل قرار گرفت.

یافتهها

پدیده مرکزی: فرار بیمهای، سودجویی کوتاهمدت ذینفعان و ناپایداری بلندمدت در تولید رفاه اجتماعی

بروز و گسترش تخلفهای مادی در موقعیتهای شغلی توسط کارفرمایان همچون نپرداختن مزایای بیمهای کارگران، تحتتأثیر چندین کلان عامل اقتصادی، فرهنگی و ساختاری- سازمانی (سازمان تأمین اجتماعی) قرار دارد. بهبیاندیگر، رخدادهای نابهنگام اقتصادی در کشور نظیر تورم و نوسانهای قیمتی در تهیه مواد اولیه و خام برای تولید، افزایش آگاهی و اطلاعات کارفرمایان ناشی از تحصیلات و تجربههای موفق همنوعان در کشف و تعریف مسیرهای جدید فرار بیمهای و همچنین بروز عواملی زمینهساز و برانگیزاننده از قبیل نقصان در قوانین و سیستمهای هوشمند سازمان تأمین اجتماعی، ناگزیر کارگزاران بازار کار را به سبب میل به سودمندی و منفعت بری هرچند هم مقطعی و کوتاهمدت در پیشبرد فعالیتهای شغلیشان، وارد به چرخهای ناکارآمد و آسیبزا برای هر سه ضلع تأمین اجتماعی میکند.

بنا به اظهارات مصاحبهشوندگان، فرار بیمهای خارج از اینکه عواقب جبرانناپذیری برای کارگر (نابرخورداری از خدمات درمانی، دریافتنکردن/ دریافت حداقلی حقوق در دوران بازنشستگی و ...) و کارفرما (جرایم سنگین مالی، تنبیهات قانونی اعم از متوقفکردن فعالیت کارگاهها و زندانیکردن کارفرما در صورت آشکارشدن تخلفات در پرداخت حق بیمه کارگران) متصور میشوند، عمده آسیبها را به سبب متوازننبودن دریافتیها و بروندادهای اقتصادی سازمان و همچنین بهرهمندنبودن از بازوان حمایت مالی غیر از پرداختیهای کارفرمایان، متوجه سازمان تأمین اجتماعی میدانند؛ چراکه این سازمان ضمن حمایت مالی و درمانی از منابع انسانی فعال، وظیفه تأمین حقوق بازنشستگان و نیروهای ازکارافتاده را دارد.

کارشناس 5 (واحد آمار) در این مورد میگوید:

«اکثر کارفرماها با نپرداختن حق بیمه کارگر فکر میکنن که سود بردن و کارگر رو هم راضی میکنن (کارگر هم که از خداشه به خاطر فشارهای اقتصادی) اما نمیدونن که اگر لو برن هم کارگاهشون طبق قانون پلمپ میشه و هم زندانی میشن. این بازی بازندهش فقط کارگر و کارفرما نیست اتفاقاً بازنده اصلی تأمین اجتماعی چون از هیچ جا درآمد نداره جز همین حق بیمه که اونم نباشه ورشکست میشه.»

شکل (1) بیانگر ارتباط میان مقولههای محوری در قالب شرایط علی، زمینهای، مداخلهای، راهبردها و پیامدها با مقوله هستهای (پدیده مرکزی) است.

شکل 1. مدل پارادایمی «فرار بیمهای، سودجویی کوتاهمدت ذینفعان و ناپایداری بلندمدت در تولید رفاه اجتماعی»

.png)

شرایط علی

ناآگاهی بازیگران تأمین اجتماعی از مزایای بیمه و عواقب آن: بیاطلاعی کارگران و کارفرمایان نسبت به خدمات و تدابیر سازمان تأمین اجتماعی تحتتأثیر دو دسته از عوامل مادی و معنوی اتفاق میافتد. بر اساس اظهارات مصاحبهشوندگان، ازجمله عوامل مادی میتوان به رویارویی کارگران با چالشهای اقتصادی (اولویتیابی رفع نیازهای مادی روزمره) و همچنین میل به گذار کمهزینه و پربازده کارفرمایان در فعالیتهای شغلی و عوامل معنوی به نبود آیندهنگری و ناآگاهی کارگران از حقوق خود و همچنین روحیه مددکار برخی از کارفرمایان برای بهبود وضعیت اقتصادی کارگران ناشی افزایش حقوق آنها با پرداخت نقدی و دستی مزایای بیمه به ایشان اشاره کرد.

شایانذکر است، پیشبرد راهبرد مذکور از سوی کارفرمایان، برای مصمونماندن از عواقب قانونی فرار بیمهای با اجرای مناسکی همچون عقد قراردادهای سفید امضا میان طرفین و یا اخذ تعهداتی از کارگران مبنی بر دریافت کامل مزایای شغلی در مدت اشتغال همراه است که اغلب به سبب نفی مفاد تعهدات از سوی کارگران و مکانیزهشدن سیستمهای نظارتی سازمان تأمین اجتماعی برای مقابله با فرار بیمهای ناموفق است.

کارشناس 3 (واحد بازرسی) دراینباره میگوید:

«من فکر من میکنم دلیل اصلی استارت فرار بیمهای یکیش همین آگاهی خیلی بالا کارفرما نسبت به راههای فرار بیمهای است و یه دلیل دیگش هم سطحی نگاهکردن کارگر به مزایای بیمه هست...»

پیچیدگی و ابهام در قوانین و مقررات: بهزعم مصاحبهشوندگان، پیچیدگی و ابهام در قوانین و مقررات تحتتأثیر تک عامل شیوه تدوین قوانین در سازمان تأمین اجتماعی، به معنای دخالت مستقیم دولت در وضع قوانین و بخشنامهها بدون اطلاع کامل و دقیق از چارچوبها و رخدادهای درونسازمانی تأمین اجتماعی شکل میگیرد.

بهبیاندیگر، بروز این قوانین مبهم و نامناسب با وضعیت موجود سازمان تأمین اجتماعی، زمینه را برای سو برداشت مخاطبان بر اساس مطلوبیتهای خود از قوانین فراهم میآورد. محاسبه مستمری بازنشستگان بر اساس میانگین پرداختی حق بیمه دو سال منتهی بازنشستگی، طرح بازنشستگی پیش از موعد و تعلق حقوق بازنشستگی به فرزندان مؤنث مذکر ازکارافتاده تا سن بیستسالگی و فرزندان مؤنث مجرد و مطلقه بیمهشده، نمونههایی از این قوانین مبهم و هموارساز فرار بیمهای به شمار میآیند.

کارشناس 2 (واحد رسیدگی به حق بیمه) در این زمینه بیان میکند:

«قانون 42- 20 ما هم به همین ترتیب بسیار ضربه زننده است. در این قانون بهوضوح منابع سازمان ما داره تلف میشه مثلاً یه خانمی هست که 41 ساله که داشته 19 سال و 11 ماه حقبیمهاش رو بهصورت شخصی پرداخت میکرده بعد میاد فقط 1 ماه دیگه رو میره در یک کارگاه تحتنظر سازمان تأمین اجتماعی کار میکنه و بعد میاد با 20 سال سابقه کار (قانون 42- 20) بازنشسته میشه. اینجا هم ما رو از حق بیمه کارگاهی 19 سال محروم کرده ولی از مزایای تأمین اجتماعی بهراحتی استفاده میکنه. یا این قانونگذاریها و عدم حمایتهای مالی هست که سیستم سازمان تأمین اجتماعی از هم فرو میپاشه»

فقدان نظام نظارت و ارزیابی هوشمند: ازجمله راهبردهای ناکارآمد سازمان تأمین اجتماعی برای مقابله با کارفرمایان متخلف میتوان به کنترلهای نامنظم و مقطعی بازرسان از واحدهای شغلی اشاره کرد. بنا به اظهارات مصاحبهشوندگان، پیشرفتهشدن و گسترش مسیرهای فرار بیمهای و مکانیزه نبودن سیستمهای بازرسی مجموعهای از عوامل هستند که علاوه بر دیگر اشکالهای از پیش موجود سازمانی مانند کمبود نیروی انسانی بازرس در سازمان تأمین اجتماعی و وجود قوانین و مقررات کارشکنانه نظیر استفادهنکردن از حربههای تنبیهی مستقیم برای جلوگیری از رفتارهای غیرقانونی کارفرمایان رخداد فرار بیمهای را نسبت به ادوار پیشین (بهرهگیری کارفرمایان از سبکهای کلیشهای و قدیمی عدم پرداخت حق بیمه) تسهیل میکند.

کارشناس 11 (واحد بازرسی) در این زمینه میگوید:

«سیستم ما هم مشکل داره و هوشمند عمل نمیکنه چون اصلاً به ما هشدار نمیده که این کارفرما با چه کاری کرده. این روشی که ما ازش حرف زدیم بیشتر برای کارفرماهایی هست که خیلی آگاهن جالبه بدونین که بعضی از کارفرماها هستن که از کارگران چرخشی استفاده میکنن که جلوی ما دروغ زده هم نشن مثلاً کارفرما ترک کار که میزنه کارگر خودش رو دو ماه بعد یا سه چهار ماه بعد عوض میکنه. اینطوری ما بههیچوجه این رو متوجه نمیشیم. خود کارگرها هم که به خاطر ترس از دست دادن کارشون خاموشترین عضو هستن و نمیان بگن که کارفرما ما رو اخراج کرده»

رواج الگوهای نابهنجار منفعتسازی و منفعتبری: کارفرمایان برای در امان ماندن از پیامدهای منفی و قانونی بیمهنکردن نیروی کار، بهزعم مصاحبهشوندگان، عموماً مسیرهایی را برمیگزینند که نهتنها از پرداخت پرهزینه مزایای شغلی بیمه کارگران عدول کنند بلکه فرایند سودبری خود را نظیر اخذ امتیاز از سازمان تأمین اجتماعی برای مسئولیتپذیری در اجرای احکام جاری تسهیل کنند. پرداخت حق بیمه ناقص ماهانه برای کارگران، پرداخت ارائه لیست بیمهشدگان بدون نام، بهکارگیری افراد بازنشسته و فاقد شرایط برخورداری از حق بیمه در واحدهای شغلی و انعقاد قرارداد و تحت پوشش قرارگیری توسط شرکتهای پیمانی که مشروط به پرداخت حق بیمه کمتری نسبت دیگر مشاغل نمونههایی از الگوهای نوین و بهظاهر قانونی و منفعتساز برای کارفرمایان محسوب میشود.

لازم به ذکر است، در برخی موارد کارگران نیز با اشتغال در دو محیط شغلی و متقاضی یک حق بیمه، بهعنوان نیرویی کمکی در پیشرفت این رویه نابهجار و سودده برای کارفرما نقشآفرینی میکنند؛ بنابراین، میتوان ادعا کرد که وجود اینگونه از مسیرهای هموار و کمخطر با گذشت زمان در میان کارفرمایان رواج و شکلگیری پدیده مرکزی شناساییشده را تقویت میکند.

کارشناس 13 (واحد بازرسی) دراینباره میگوید:

«یه روش دیگه هم هست اینکه کارفرما کارگاه خودش رو میبره تحت پوشش این شرکتهای پیمانکاری و حق بیمه کمتری برای کارگرانش رد میکنه و یا چندروزه در هرماه براشون رد میکنه که فقط کارگر دفترچه داشته باشه و جلوی بازرس هم بیمه باشه. چون وقتی ما که میریم بازرسی دیگه فقط میبنیم که اسم کارگر تو لیست هست یا نه دیگه پیگیری نمیکنیم که مثلاً چند روز براش رد شده یا مثلاً از کجا داره براش رد میشه. دیگه فقط اهمیت داره که طرف بیمه باشه متأسفانه این ضعف سیستم ماست دیگه. بیشتر کارفرماهایی که فرار بیمهای دارن کسایی هستن که از همون اول ورودی کمی رو میدن به سازمان یعنی اونجور که خودشون دوست دارن لیست رد میکنن. بعد دیگه متناسب با همون هرسال عمل میکنن این خطایی هست که ما به اینا اعتماد میکنیم دیگه.»

شرایط زمینهای

رخداد امواج پیدرپی از بحرانهای اقتصادی جامعه: سهم عمدهای از عوامل زمینهساز در شکلگیری پدیده مرکزی را بحرانهای اقتصادی حاصل از تحریمها و افزایش نرخ تورم در کشور ایفا میکند. از آنجایی که اغلب کارفرمایان با حفظ سمت خود به معنای مدیران و هدایتگران پروژههای شغلی، اغلب نقش تولیدکنندگی کالاهای مصرفی را بر عهده دارند، میتوان گفت نیاز مبرم آنها به واردات مواد اولیه از یک سو و افزایش روزافزون نرخ تورم و اثرگذاری آن بر افزایش حق بیمه و حقوق کارگران از سوی دیگر، این مولدان و هدایتگران فعالیتهای شغلی را با چالشهایی روبرو میکند که پیامد آن نهتنها راکدشدن و ایستایی چرخه اقتصادیشان است بلکه کارفرمایان را برای خروج از وضع مذکور مجبور به گزینش مسیرهایی غیرقانونی، هزینهبر و کمفایده میکند که فرار بیمهای یکی از انواع آن است.

کارشناس 1 (مدیر بازنشسته سازمان تأمین اجتماعی) دراینباره اذعان کرد:

«کارفرمایان با توجه به نگرانی از نوسانات اقتصادی و بیثباتی بازارهای فروش و مصرف و... گاهی خود را ناچار از دورزدن قانون و کتمان واقعیتها دانسته و در تعامل با تأمین اجتماعی و حتی در تعامل با شخص کارگر به جای رعایت قوانین، بیشتر به قانونگریزی و مصلحتاندیشی شخصی با هدف حفظ سرمایه و منافع خود روی میآورند.»

نقصان در شفافیت ساختارهای سازمانی تأمین اجتماعی: نقصان در شفافیت ساختارهای سازمانی تأمین اجتماعی، عاملی زمینهای است که اشاره به امکانات و لوازم تعبیهشده سازمان برای رفع نیازها و ابهامات مخاطبان دارد. با توجه به اظهارات مصاحبهشوندگان میتوان این امکانات بهظاهر تسهیلکننده را در دو دسته کلی مجازی و غیرمجازی جای داد. راهاندازی پرتالهای کارگری و کارفرمایی و ایجاد کانالهای خبری در شبکههای مجازی مبنی بر انتشار رخدادها و بخشنامههای جدید سازمانی، دو نمونه از پرکاربردترین راهبردهای مجازی سازمان تأمین اجتماعی بوده است که عمدتاً به دلایلی همچون کمسوادی مخاطبان، پیچیدهبودن سیستمهای طراحیشده و روزآمد نبودن اطلاعات منتشرشده نهتنها مورد استقبال قرار نگرفته بلکه به دلیل برونسپاری امور بیمهای توسط سازمان زمینههای رخداد فرار بیمهای کمخطر را (قابل توجیه و غیرقابلکنترل) گسترش میدهند.

راهبردهای غیرمجازی سازمان تأمین اجتماعی متشکل از حضور مشاوران بیمه در شعب سازمان و تهیه بروشورهای آگاهیبخش از کارکرد سازمان و وظایف و حقوق متعلق به هر طیف از مخاطبان است. این راهبردها همچون راهبردهای مجازی تحتتأثیر عواملی همچون کمبود نیروی انسانی آگاه، غیرمتخصص بودن کارکنان مشاور در سازمان و غیرقابل فهم بودن اطلاعیههای سازمانی ناموفق عمل میکنند.

کارشناس 2 (واحد رسیدگی به حق بیمه) دراینباره اظهار داشت: